首先,大家需要明白一个本金和利息的基本概念,还要清楚等额本金和等额本息两种流行还款方式的基本算法。另外,不管是等额本金,还是等额本息,每月还款额都包括两部分:本金部分和利息部分。而利息都是以当月贷款剩余本金乘以当月利率计算出来的。下面由爱华网小编为你分享房贷还款的计算公式,希望对大家有所帮助。

房贷还款计算公式:

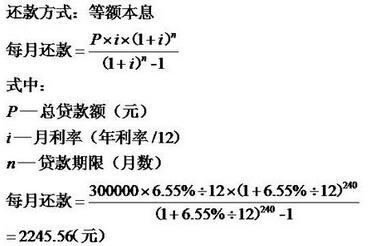

以等额本息为例,其每月还款额是相同的,是以本金、年利率和贷款年限为参数,按照年金现值公式计算出来的。

首月的利息就是贷款申请金额乘以月利率计算得出,那么首月还的本金部分就是首月还款额减去首月利息。

第二个月的利息就是贷款金额减去首月还的本金部分后剩余本金乘以月利率计算来的。以此类推,随着每月还本金,剩余本金越来越少,利息相应越来越少,直到本金还完利息为零。

上述两种还款方式首月利息是一样的,因为初始本金相同,两者不同的是,每月还的本金不同,导致每月剩余本金不同,差别也越来越大。

说到正题,央行调整基准利率后,按理说以基准利率为定价基础的贷款也理应同步变动耶?

非也!那么是怎么变动的呢?

这个就要提你跟银行签订的贷款合同了,这个合同可要好好留存哦。翻出贷款合同,如果上面说,“利率每一年变动一次”,那么就以贷款合同签订日过发放日为基准线,每过一年以当时的基准利率为基础确定一次贷款利率,后面如有变动也不会跟着变。

比如2015年8月26日签订的合同,那么2016年8月27日银行系统会检查一次基准利率,并根据最新基准利率,按照剩余本金和还款方式,计算最新的还款计划,以后的12个月都是以这个还款计划还款,截至2017年8月27日的12个月里调整基础利率都和你没关系,系统只认“一年后的第一天的基准利率”。如果合同里写明,“以每年度的第一个月基准利率为准计算贷款年利率”,那么系统只认每年初的基准利率。

所以综合以上,调整基准利率后,房贷还款怎么调整的,与合同规定的利率变动方式,剩余本金,剩余还款期限,还款方式有关系。银行核心系统每天晚上都会进行贷款批处理。

PS:现在银行按揭贷款都是流水线操作了,简单粗暴,同时银行从业人员鱼龙混杂,即使是信贷客户经理,他们懂的也不一定有你多,银行解释仅仅是敷衍客户的措辞,或者说,他们在银行里也得不到解释或者他们解释不清楚,只能跟你说一个“含糊其辞”的调整额。

最新房贷计算+最全还款攻略 :

降息对楼市有何影响?

1.一线城市及部分二线城市房价势必会涨

对于楼市来讲,在央行降准降息等政策刺激之下马上会出现一波入市的行情,短期内来看,楼市接下来几个月成交量势必会短期反弹,价格有可能会逐渐坚挺,尤其是对于一线城市及市场基本面良好的城市来讲,接下来几个月势必会出现涨价的现象。

2.楼市“分化”特征将更加明显

在降息、降准等政策刺激之下,一线城市楼市房价步入上涨通道,甚至下半年会再次步入“买涨不买跌”的行情;二线城市将加速去库存的进程,存销比开始普遍降低,15个月以下去化周期的城市房价稳中有升,比如合肥、南京、南昌、苏州、石家庄等城市,而15月以上的城市楼市还有去库存压力,但部分城市由于加速去库存,市场去化周期将回归至合理区间;对于大多数三四线城市楼市来讲想法设法跑量主题不变,因为库存量大去化周期长,还是要坚持去库存。总体来看,各个城市在降准降息的刺激之下走势将进一步“分化”。

3.房企策略:把控好降准降息之后的跑量去库存的“窗口期”

对于房企来讲,首先应积极调整推盘节奏,把控好降准降息之后的跑量去库存的“窗口期”,增加上半年销售业绩在全年的比例,防止市场环境在下半年出现变化而导致企业被动推盘的局面;其次,调整并优化库存结构,积极去库存,不要恋战(期待房价再次快速上涨,或继续博弈市场,即使市场具备涨价条件也不要捂盘惜售,因为楼市已经进入下半场,市场需求已基本得到满足,捂盘惜售的结果只能是错过放量的“窗口期”,错过企业扭转局面的机会),尽快实现销售业绩回升;第三,通过调整企业城市布局,优化储备项目结构,降低企业运营风险。

4.对于购房者:把控好降准降息等“救市”政策短期红利带来的购房“窗口期”

对于购房者来讲,显然,应该把握好市场节奏变化过程中的购房时机。简单来讲,购房者应该把握好上述市场节奏的变化规律,赶在短期市场还没有完全复苏好转的阶段入市购房,也趁当下开发商资金面仍然相对紧张的阶段,选择购房性价比仍然较高的时机入市购房,把控好降准降息等“救市”政策短期红利带来的购房“窗口期”。

14个城市房价有望反弹

有分析认为,央行“放水”后,房价反弹可能性最大是下面这些城市:北京、上海、广州、深圳、厦门、南京;此外,一些人口吸引力较大、库存压力较小的沿海中心城市和中西部人口大省的省会城市房价也很有可能迎来反弹,比如:福州、苏州、青岛、大连、武汉、郑州、合肥、成都。

4度降准降息后最全还款攻略

1.分阶段性还款法适合年轻人

由于年轻人、大学生刚参加工作,手头资金紧张,所以这种还款方式就允许客户有3-5年宽限期,开始还款每月只要几百元,过了5年后,随着收入提高、经济基础的夯实,还款也会提高步入正常的还款方式。

2.等额本金还款法适合收入高人群

等额本金还款,借款人可随还贷年份增加逐渐减轻负担。这种还款方式是将本金分摊到每个月中,同时付清上一还款日至本次还款日之间的利息。

这种还款方式在同等条件下所偿还的总利息要比等额本息少,随着时间推移,还款负担便会逐渐减轻,但由于利息是递减的,开始几年的月供金额要比等额本息高,压力会很大,所以这种还款方式对于收入高且还款压力不大的人群比较合适。

3.等额本息还款法适合收入稳定人群

等额本息是指,把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。对于收入稳定、经济条件不允许前期投入过大的家庭可以选择这种方式。

4.一次性还本付息法适合从事经营活动人群或短期贷款

一次性还本付息,指借款到期日一次性偿还所有贷款利息和本金的还款方法。对于小企业或者个体经营者,可以减轻还款压力。

5.转按揭

转按揭是指由新贷款银行帮助客户找担保公司,还清原贷款银行的钱,然后重新在新贷款行办理贷款。如果你目前所在的银行不能给你7折房贷利率优惠,就完全可以房贷跳槽,寻找最实惠的银行。由于竞争激烈,一些银行还是相当乐意为你效劳的。

6.按月调息

如果目前是降息趋势,市民以前若选择的是房贷固定利率,那就赶紧转为浮动利率才划算。不过,“固定”改“浮动”需要支付一定数额的违约金。

7.双周供省利息

双周供缩短了还款周期,比原来按月还款的还款频率高一些,由此产生的便是贷款的本金减少得更快,也就意味着在整个还款期内所归还的贷款利息,将远远小于按月还款时归还的贷款利息,本金减少速度加快。

因此,还款的周期被缩短,同时也节省了借款人的总支出。对于工作和收入稳定的人,选择双周供还是很合适的。

8.提前还贷缩短期限

提前还贷之前要算好账,因为不是所有的提前还贷都能省钱。比如,还贷年限已经超过一半,月还款额中本金大于利息,那么提前还款的意义就不大。此外,部分提前还贷后,剩下的贷款市民应选择缩短贷款期限,而不是减少每月还款额。

因为,银行收取利息主要是按照贷款金额占据银行的时间成本来计算的,因此选择缩短贷款期限就可以有效减少利息的支出。假如贷款期限缩短后正好能归入更低利率的期限档次,省息的效果就更明显了。而且,在降息过程中,往往短期贷款利率下降的幅度更大。

9.公积金转账还贷

在申请购房组合贷款时,一方面尽量用足公积金贷款并尽量延长贷款年限,在享受低利率好处的同时,最大程度地降低每月公积金的还款额;最大程度地缩短商业贷款年限,在家庭经济可承受范围内尽可能提高每月商业贷款的还款额。这样,月还款额的结构中就会呈现公积金份额少、商业份额多的状态。公积金账户在抵充公积金月供后,余额就能抵充商业性贷款,这样节省的利息就很可观。