车险理赔是汽车发生交通事故后,车主到保险公司理赔。以下是爱华网小编为大家整理的关于车险理赔流程图,给大家作为参考,欢迎阅读!

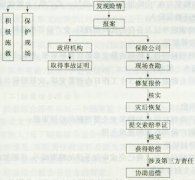

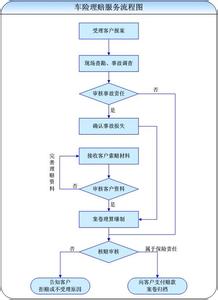

车险理赔流程图

车险理赔的特点

汽车保险与其他保险不同,其理赔工作也具有显著的特点。理赔工作人员必须对这些特点有一个清醒和系统的认识,了解和掌握这些特点是做好汽车理赔工作的前提和关键。

(一)被保险人的公众性

我国的汽车保险的被保险人曾经是以单位、企业为主,但是,随着个人拥有车辆数量的增加,被保险人中单一车主的比例将逐步增加。这些被保险人的特点是他们购买保险具有较大的被动色彩,加上文化、知识和修养的局限,他们对保险、交通事故处理、车辆修理等知之甚少。另一方面,由于利益的驱动,检验和理算人员在理赔过程中与其在交流过程中存在较大的障碍。

(二)损失率高且损失幅度较小

汽车保险的另一个特征是保险事故虽然损失金额一般不大,但是,事故发生的频率高。保险公司在经营过程中需要投入的精力和费用较大,有的事故金额不大,但是,仍然涉及对被保险人的服务质量问题,保险公司同样应予以足够的重视。另一方面,从个案的角度看赔偿的金额不大,但是,积少成多也将对保险公司的经营产生重要影响。

(三)标的流动性大

由于汽车的功能特点,决定了其具有相当大的流动性。车辆发生事故的地点和时间不确定,要求保险公司必须拥有一个运作良好的服务体系来支持理赔服务,主体是一个全天候的报案受理机制和庞大而高效的检验网络。

(四)受制于修理厂的程度较大

在汽车保险的理赔中扮演重要角色的是修理厂,修理厂的修理价格、工期和质量均直接影响汽车保险的服务。因为,大多数被保险人在发生事故之后,均认为由于有了保险,保险公司就必须负责将车辆修复,所以,在车辆交给修理厂之后就很少过问。一旦因车辆修理质量或工期,甚至价格等出现问题均将保险公司和修理厂一并指责。而事实上,保险公司在保险合同项下承担的仅仅是经济补偿义务,对于事故车辆的修理以及相关的事宜并没有负责义务。

(五)道德风险普遍

在财产保险业务中汽车保险是道德风险的“重灾区”。汽车保险具有标的流动性强,户籍管理中存在缺陷,保险信息不对称等特点,以及汽车保险条款不完善,相关的法律环境不健全及汽车保险经营中的特点和管理中存在的一些问题和漏洞,给了不法之徒可乘之机,汽车保险欺诈案件时有发生。