考点51:银行结算账户撤销:①被撤销、解散、宣告破产或关闭;②注销、被吊销营业执照;③因迁址需变更开户银行;④其他。

考点52:银行对一年内未发生收付活动且未欠开户银行债务的单位银行结算账户,应通知单位自发出通知之日起30日内办理销户手续,逾期视为自愿销户,未划转款项列入久悬未取专户管理。

考点53:存款人开立、撤销银行结算账户违规,伪造、变造、私自印制开户登记,属非经营性的存款人,给予警告并处以1000元罚款;经营性的存款人给予1-3万罚款;构成犯罪的,移交司法机关依法追究刑事责任。

考点54:存款人使用银行账户违规:非经营性给予警告并处以1000元罚款;经营性:给予警告并处以5000-3万的罚款,存款人为1000.

考点55:银行在开户时违规:银行:5万-30万的罚款;直接高管:纪律处分,情节严重的,中国人民银行有权停止对其开基本户的核准,责令银行停业或吊销经营金融业务许可证;构成犯罪的,移交司法机关依法追究刑事责任。

考点56:银行在使用中违规:银行:给予警告。并处以5000-3万的罚款;直接高管:纪律处分、情节严重的,中国人民银行有权停止对其开基本户的核准,责令银行停业或吊销经营金融业务许可证;构成犯罪的,移交司法机关依法追究刑事责任。

考点57:票据特征:①票据是债券凭证和金钱凭证;②设权证券;③文义证券;

考点58:票据的功能:支付、汇兑、信用、结算、融资功能。

考点59:票据行为:出票、背书、承兑、保证。

考点60:票据当事人:基本当事人(出票人、收款人、付款人);非基本当事人(承兑人、背书人与被背书人、保证人)

考点61:支票(10日提示付款):由出票人签发、委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或持票人的票据。

考点62:支票绝对记载事项:“支票”字样、无条件支付的委托、确定的金额、付款人、出票人签章、出票日期。其中支票金额、收款人名称可由出票人授权补记,未补记前不得背书转让。

考点63:出票人签发空头支票、签章与预留银行不符的支票,使用支付密码的地区,支付密码错误的支票,银行应予以退回,按票面金额5%不低于1000的罚款,持票人有权向出票人索赔支票金额2%的赔偿金。对屡次签发的,银行应停止其签发支票。

考点64:汇票:出票人签发、委托付款人在见票时或者指定日期无条件支付确定的金额给收款人或者持票人的票据。

考点65:商业承兑汇票(付款期不得超6个月):出票人确定:在承兑银行开立存款账户的法人及其他组织;具有真实的委托付款关系;资信状况良好,具支付汇票金额的可靠来源。

考点66:商业承兑汇票绝对记载事项:标明商业承兑汇票或银行承兑汇票的字样;无条件支付的委托;确定的金额;收付款人名称;出票日期;出票人签章。

考点67:提示承兑:定日付款或者出票后定期付款的汇票,持票人应在到期前向付款人提示承兑;见票后定期付款的,持票人应自出票日期1个月内向付款人提示承兑;汇票未按规定期限提示承兑的,持票人丧失对其前手的追索权;见票即付无须提示。

考点68:承兑时间:付款人对其提示承兑的汇票,应自收到提示承兑的汇票之日3日内承兑或拒绝承兑。如付款人3日内不作承兑与否表示,视为拒绝。承兑不得附有条件,否则视为拒绝承兑。

考点69:提示付款:见票即付(出票起一个月内);定日付款(到期日起10内)

考点70:本票、汇票、支票的区别:相同点:具同一性质(设权有价证券、要式证券、文义证券、流通转让、无因证券);具有相同票据功能(汇兑、信用、支付)区别:①本票是自付,汇票和支票是委付,受托人限于银行和金融机构;②付款期限不同:本票为出票日起2个月;支票为1个月;银行汇票、见票即付的商业承兑汇票为1个月;商业汇票的提示付款为到期日起10日。

考点71:ATM每日每卡提款不得超过2万元,储值卡或卡内币值不得超过1000元。

考点72:同一持卡人单笔透支发生额个人卡不超2万元、单位卡不超5万元;同一账号个人卡月透支累计不超5万,单位卡不超信用额度3%或者10万;外币透支额不超持卡人保证金的80%。

考点73:准贷记卡透支期限最长为60天,贷记卡首月还款不低于当月透支余额的10%。

考点74:托收承付(1000-10000):根据购销合同由收款人发货后委托银行向异地付款人收款,由付款人想银行承兑的结算方式。必须是国有企业、供销合作社以及经营较好,并经开户行审核同意的城乡集体所有制工业企业。

考点75:委托收款的记载事项:表明委托收款的字样、确定的金额、收款人名称、付款人名称、委托收款凭据名称及附寄单张数、委托日期、收款人签章;

考点76:我国信用证为不可撤销、不可转让的跟单信用证。国内信用证只能转账,不能支取现金。基本程序:开证、通知、议付、付款。:

考点77:税收是国家为了满足一般的社会共同需求,凭借政治权利,按照国家法律规定的标准,强制地、无偿地取得财政收入的一种特定的分配形式。

考点78:税收的作用:①国家组织财政收入的主要形式和工具;②国家调节经济运行的重要手段;③维护国家政权的作用;④国家经济交往中维护国家利益的可靠保证;

考点79:财产税:房产税、契税、车船税。

考点80:中央税:消费税(含进口环节由海关代征的部分)、关税、车辆购置税、海关代征的进口环节增值税。“三流一行”

考点81:中央和地方共享税:增值税、营业税、个人所得税、企业所得税。“增营个企”

考点82:税收分类:①按功能作用不同:税收实体法(企业所得税法、个人所得税法);税收程序法(税收管理方面的法律规范;②按主权国家行使税收管辖权不同:国内税法、国际税法、外国税法;③按法律级次不同:税收法律(全国人大及委员会)、税收行政法规(国务院)、税收规章和规范性文件(国务院财政部);

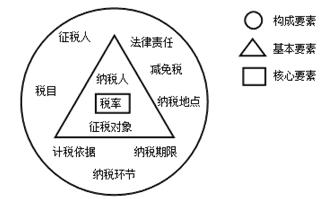

考点83:税收三要素:纳税义务人、征税对象、税率。

考点84:税目是征税对象的具体化,主要目的是明确征税的具体范围和对不同的征税项目加以区分,从而制度高低不同的税率。

考点85:增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。范围:销售货物或提供加工、修理修配劳务以及进口货物。

考点86:增值税分类:生产型增值税(不能扣任何外购固定资产价值)、收入型(可扣折旧费)、消费型(全部扣除)。

考点87:增值税改革历程:①1984年:过渡阶段;②1993年:规范阶段;③2009年:转型阶段(生产-消费型);④2012年:“营改增”阶段(交通运输和部分现代服务业);

考点88:提供加工、修理修配劳务是指有偿提供加工、修理修配劳务,但单位或个体经营者聘用的员工为本单位或雇主提供加工、修理修配劳务除外。

考点89:视同销售行为:自(5)送(1)代销(2)货物①将货物交他人代销;②销售代销货物;③设两个以上实行会计核算的机构,将货物从A地送到B地。除设在同一县市;④将自产、委托加工的货物用于非增值税应税项目;集体福利、个人消费;⑤将自产、委托加工或购进的货物作为投资,提供给其他单位或个体户;分配给股东或投资者;无偿赠送其他单位或个人;

考点90:从事货物的生产、批发或零售的企业、企业性单位、个体户的混合销售行为,视为销售货物,征增值税;其他单位和个人的混合销售行为,视为提供非增值税应税劳务,不缴增值税。

考点91:增值税扣税凭证:增值税专用发票、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票、税收缴款凭证。

考点92:纳税期限:增值税、消费税均为1、3、5、10、15、1个月或1个季度。①纳税人以1个月或1个季度为1个纳税期限的,自期满之日起15日内申报纳税;②以1、3、5、10、15为纳税期限的,自期满5日内预交税款,15日内结清。

考点93:营业税扣缴义务人包括:代理人、受让方、购买方。

考点94:自2014.1.1起,交通运输业已全部纳入“营改增”范围。

考点95:消费税:在我国境内从事生产、委托加工和进口应税消费品的单位和个人征收的一种流转税,是对特定消费品和消费行为在特定环节征税的一种流转税。

考点96:生产应税消费品在生产销售环节征税。

考点97:委托加工的应税消费品,除受托方为个人外,有受托方在向委托方交货时代收代缴税款;委托个人加工应税消费品,由委托方收回后缴纳消费税。

考点98:委托加工应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣;直接出售的,不再缴纳消费税。

考点99:自行申报的情况:①年所得12万以上;②从中国境内两出或以上取得工资;③从境外取得所得;④取得应纳税所得,没有扣缴义务人;⑤其他。

考点100:税务登记:开业登记;变更登记;停业、复业登记;注销登记;外出经营报验登记、纳税人税种登记、扣缴义务人扣缴税款登记。

下一页更多有关“会计财经法规知识重点”的内容