银行的债券型理财产品,一直以“稳健”著称,今年在经济形势不明朗的情况下,理财市场上,这些债券型理财产品颇受欢迎。下面由爱华网小编为你分享债券型理财产品有哪些风险的相关内容,希望对大家有所帮助。

债券型理财产品的风险在目前绍兴各大银行在售的理财产品中,多以中短期理财产品为主,尤其1~3个月期限的最多。这些产品很大一部分投向了债券类资产,但市场上大部分债券都是1年期以上的,银行经常通过滚动发售的形式,用期限错配的方式将“长债短做”,这样不仅提升了理财产品的收益率,也吸引了客户资金。一般来说,债券型理财产品比较稳妥,风险小,在现在经济形势不太明朗的情况下,选择这样的产品的投资者比较多。

但债券型理财产品的风险同样存在。绍兴一家股份制银行的理财师说道,债券类理财产品的风险包括信用风险、市场风险和管理风险等三类,以信用风险最为关键。一般国债无违约风险,但企业债和公司债的情况不同。假如公司破产,则本金和利息都不能偿还。如果公司财务状况恶化,其信用也会被降级,会导致债券价格下跌。企业债和公司债波动较大,风险较难控制。其次,利率等市场环境变化,对债券市场的冲击也不容小觑。还有,国债投资存在利率市场波动带来的价格风险。

另外,为解决市场流动性紧张造成的风险问题,银行通常发行超短期理财产品。但今年初央行发布了《关于商业银行理财产品进入银行间债券市场有关事项的通知》,通知要求,一个理财产品一个交易账户,未来理财产品单独建账、独立核算将成为现实,这将使银行无法再以期限错配的方式发行短期理财产品。在理财产品账户“一对一”政策严格执行后,原先各种理财产品混合交易结算的难度加大,银行将被迫拿出一部分收益来保证本行理财在整个理财市场中的占有率。因此,长期来看,债券类理财产品的收益水平将下滑。

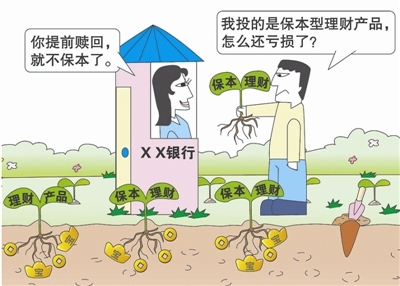

由于风险的存在,因此,债券类理财产品有部分产品还不保本。据了解,目前在售的债券类产品中,就有几款是浮动收益型和非保本浮动收益型。浮动收益型产品,运作类似于债券型基金,主要是在二级市场上买卖长期限债券。由于长期国债利率较低,在二级市场投资,即意味着债券现价存在波动。如果银行恰在债券高点买入,而产品到期清仓时债券价格又正处于低位,投资就可能出现风险。目前,银行同类产品的期限一般在3~6个月,最短的甚至只有15天,如果市场形势果真出现逆转,基本没有翻转的机会。相对而言,保证收益型产品可能投资的标的与浮动收益型产品类似,但银行在设计中提供了担保,因此该产品安全性基本与存款一样。

一家国有银行的理财经理建议,投资者购买债券理财产品时,必须根据自己资金的金额、投资期限、资金的稳定程度,选择不同的债券投资方式;另外,实行分散投资策略,将风险分散到不同的投资组合中,以获得较高的综合收益。以现金管理需求为主的投资者,尽量避免大量购买债券类理财产品,可转向考虑同样风险较低的货币基金产品,或银行自主开发的投资现金管理类工具的理财产品。

债券的含义及特征 债券有四个方面的含义:发行人是借入资金的经济主体; 投资者是出借资金的经济主体; 发行人需要在一定时期还本付息; 反映了发行者和投资者之间的债权债务关系,而且是这一关系的法律凭证。

债券具有以下几个基本性质:债券属于有价证券

一方面,债券反映和代表一定的价值。债券本身有一定的面值,通常它是债券投资者投入资金的量化表现。同时,持有债券可按期取得利息,利息也是债券投资者收益的价值表现。另一方面,债券与其代表的权利联系在一起,拥有债券也就拥有了债券所代表的权利,转让债券也就将债券代表的权利一并转移。

债券是一种虚拟资本债券

尽管债券有面值,代表了一定的财产价值,但它也只是一种虚拟资本,而非真实资本。因为债券的本质是证明债权债务关系的证书,在债权债务关系建立时所投入的资金已被债务人占用,因此,债券是实际运用的真实资本的证书。债券的流动并不意味着它所代表的实际资本也同样流动,且债券是独立于实际资本之外的。

债券是债权的表现

债券代表债券投资者的权利,这种权利不是直接支配财产,也不以资产所有权表现,而是一种债权。拥有债券的人是债权人,债权人不同于财产所有人。以公司为例,在某种意义上,财产所有人可以视作公司的内部构成分子,而债权人是与公司相对立的。债权人除了按期取得本息外,对债务人不能做其他任何干预。