住房公积金贷款是指由各地住房公积金管理运用职工以其所在单位所缴纳的住房公积金,委托商业银行向缴存住房公积金的在职职工和在职期间缴存住房公积金的离退休职工发放的房屋抵押贷款。

住房公积金贷款的类别有:新房贷款、二手房贷款、自建住房贷款,住房装修贷款、商业性住房贷款转公积金贷款等。不是的公积金都提供以上类别的贷款,请先咨询当地住房公积金管理机构。

住房公积金贷款流程

初审:由住房资金管理对申请人提交的材料进行初步审查,包括申请人资格、贷款额度、贷款期限,初审合格以后,由出具《抵押物审核评估通知单》。

评估:申请人持《抵押物审核评估通知单》到指定的评估机构,对所购买的房屋价值进行评估。经济适用房不需要评估。

审核:申请人持评估机构出具的《评估报告》以及要求的初审材料到进行贷款审核。如果合格,开具《住房资金管理担保委托贷款调查通知单》。

办理担保手续:申请人持《住房资金管理担保委托贷款调查通知单》,按照自己选择的担保方式办理担保手续。如果选择抵押+保证的方式,保证人应该出具书面的担保函;如果选择抵押+保险或第三人保证的方式,应该到保险公司投保或到担保机构办理委托担保手续。

签订借款合同

住房资金管理与受托行签订委托贷款协议。

借款人直接向住房资金管理提出贷款申请,受托行业可根据需要,代为收集借款人申请资料,统一交住房资金管理审核、审批。

住房资金管理对每笔贷款金额、期限、利率审批同意后,与受托行签订委托贷款合同。

受托行按照委托贷款合同约定,与借款人分别签订《住房公积金委托贷款抵押合同》、《住房公积金委托贷款质押合同》和《住房公积金委托贷款保证合同》后,办理借款手续。

受托行将贷款直接划入售房方在受托行开立的指定账户。

住房公积金能贷款多少

住房公积金有国管与市管的级别区分

(1)住房公积金国管与市管的区别按照客户所在单位的性质划分。客户所在单位为市管单位,那么其公积金交纳存储地即为市管,国管同样。(2)在实施操作中,凡在《个人住房担保委托贷款借款申请表》“个人登记号”一栏写的是以 502、509数字开头的,即视是国管单位;以身份证号开头的号码,则大多数视为市管单位。(3)一般来说,市管公积金客户需要到北京住房公积金管理办理相关贷款事宜;而国管公积金客户则需要到国家机关住房管理去办理。

市管公积金:借款人可贷款额度与其缴存额度相关

以北京市公积金管理为例,市管公积金高可贷款额度的公式为:借款人家庭月收入(月收入=职工个人住房公积金月缴存额÷职工住房公积金缴存比例),每月至少扣除400元的生活费后所剩余额,再除以申请贷款年限的每万元贷款月均还款额的所得,即为高可贷款额度。

国管公积金:借款人可贷款高上限60万元

国管公积金的借款人可贷款额度计算方式不像市管公积金那样复杂,只要借款人能够提供以家庭为单位的收入证明,在月均实收收入不能少于对应贷款年限所需月均还款额的2倍的情况下,能够贷款上限金额不超过60万的贷款。

住房公积金贷款小贴士:

1、根据住房公积金管理规定,住房公积金贷款年限一般为1-30年,借款申请人的贷款期限长可以计算到借款人70周岁。另外,只要公积金贷款申请人所购买房屋的“房龄+贷款年限<47年”,是都可以申请公积金贷款。

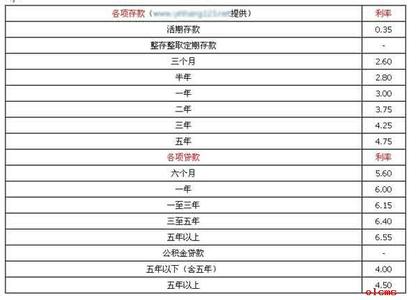

2、目前,公积金利率为五年以上执行新利率5.22%,五年以内执行新利率4.77%。

3、住房公积金的贷款额度为:房屋面积超过90平米,高贷款额为7成;房屋面积90平米,高贷款额8成。

以上内容就是小编为大家介绍的住房公积金怎么贷款和住房公积金可以贷款多少的知识,相信不管是现在还是以后一定能为您提供帮助。