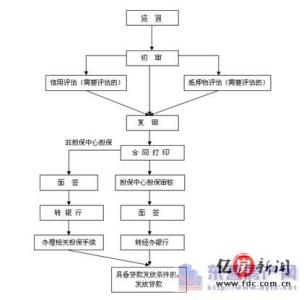

公积金贷款具有利率低的特点,能为购房者省下不少利息,是很多买房人贷款的优先考虑方式。但很多时候,由于开发商资质问题、开发商未与公积金中心签订合作协议或开发商去公积金中心签合作协议的流程复杂,以及公积金贷款资金回笼慢、贷款利率低而导致的利润低等特点,购房者的公积金贷款需求常常被拒绝。

而即使该楼盘能够使用公积金贷款,也会因为政策或者个人原因等,而导致无法办理贷款,本期总结了8种不能使用公积贷款的情况,看看有哪些?

1、 公积金贷款未结清

首套房的公积金贷款未结清,第二套房是不可以使用公积金贷款的。

2、 首套房面积超过140平

对二套房公积金贷款条件限制的目的就是要抑制投机性购房,支持自主和改善型住房消费。不管首套房是商业贷款、公积金贷款或一次性付款,只要家庭首套房面积超过140平,那么,再购买二套房,即使从未使用过公积金,也是无法办理公积金贷款的。

3、非住宅房产不能使用公积金贷款

购买商业用房、车库、别墅以及其他非居住用房的;购买房屋部分产权的;购买住房土地性质为非国有土地的,不予申请公积金贷款。所以在购房时,需要考虑清楚房产的用途性质。

4、已使用过两次公积金贷款的人属于限贷人群

公积金贷款与商业贷款不同,其只认公积金贷款记录而不认商业贷款记录,即使有过商业贷款,但如果没有使用过公积金贷款,在有购房资格的情况下,就可以使用公积金贷款。如果有两次公积金贷款记录,不管结清与否,再次买房,不可办理公积金贷款。

5、年龄老旧的二手房

房龄加贷款年限,不得超过30年。很多二手房房子年龄太长,导致无法办理公积金贷款。在买二手房时,一定要了解二手房的年龄,并向公积金中心咨询,是否可以贷款等。

6、公积金账户不正常

在申请公积金贷款之日往前倒数六个月,公积金均为连续正常足额缴纳,账号有六个月的缴存余额,补缴不算正常缴纳。如期间已离职,则不符合申请条件。

7、信用记录不良

原在公积金管理中心或者商业银行办理过贷款,有贷款未按时归还的不诚信记录者(不属个人原因的除外),不能贷款。

8、情况不真实或资料不全

购房情况不真实或资料手续不齐全,购房合同等不真实者,不能贷款;尽管购房属实,但属于个人私下交易,不能提供过户的有效证明材料和缴税凭证者,不能贷款;担保方式不符合条件者,不能贷款。

在我们买房贷款前,好要提前了解下公积金的贷款条件,并看看自己的公积金账户是否正常。对于家里已经有房产的,再买房置业,一定要提前向当地的公积金中心咨询,是否可以使用公积金贷款等,做到万无一失。