银行存款日记账和银行对账单的借贷方向是一样的还是不一样的?其实,企业的借方是银行的贷方,贷方是银行的借方。下面,小编来为你介绍银行存款日记账和银行对账单的借贷方向。

银行存款日记账和银行对账单的借贷方向是不是一致的

(1)银行存款日记账和银行对账单的借贷方向是不一致,正好与企业的银行日记账的借贷方向相反,

(2)企业的借方是银行的贷方,贷方是银行的借方

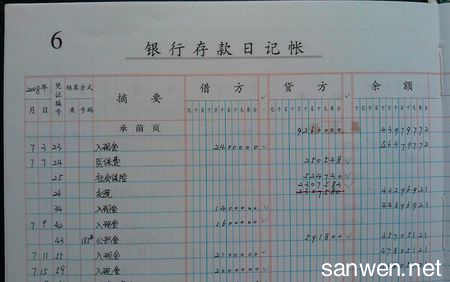

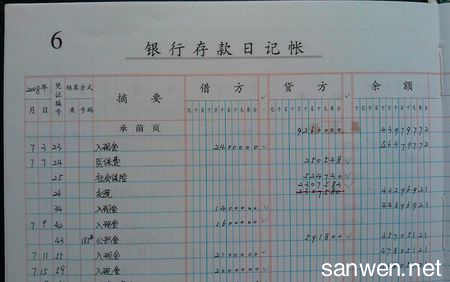

银行存款日记账

(1)专门用来记录银行存款收支业务的一种特种日记账。

(2)银行存款日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式的格式来呈现。

(3)银行存款收入数额应根据有关的现金付款凭证登记。每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,以及账面结余额,以便检查监督各项收入和支出款项,避免坐支现金的出现,并便于定期同银行送来的对账单核对。

银行对账单

(1)银行和企业核对帐务的联系单,也是证实企业业务往来的纪录,也可以作为企业资金流动的依据,还有最重要的是可以认定企业某一时段的资金规模,很多地方需要对账单,

(2)例如:验资,投资等等。

银行对账单为什么跟银行存款日记账借贷相反

银行是站在债务人的角度去记账的。去银行存款,你是债权人,而银行是债务人,所以银行对账单跟银行存款日记账借贷相反。

这其实是因为会计主体原则所导致的。

企业开具支票:企业角度—减少银行存款—资产减少(记贷方)银行角度—客户存款减少—负债减少(记借方)

银行存款日记账和银行对账单的借贷方向是不一致,正好与企业的银行日记账的借贷方向相反,企业的借方是银行的贷方,贷方是银行的借方,这两个科目是银行专用的,要站在银行的角度来看。贷款是银行借给企业的钱,相当于应收,所以是资产类。吸收存款是企业、个人存入银行的钱,可理解为银行借企业、个人的钱,所以是负债类.

吸收存款是储户放在银行里的钱,对于银行是一个类似于应付的负债类科目。贷款是银行发放给其他组织的,实际上是一个类似于应收的资产科目。银行发放贷款实际上资产和负债同时增加了。

所以企业或银行发放贷款时:

借:贷款(资产)贷:吸收存款(负债)。

“存放中央银行款项”是资产类科目,核算企业(银行)存放于中国人民银行的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。企业(银行)按规定缴存的法定准备金和超额准备金存款,也通过本科目核算。

在做分录时,如果题中没有特别说明是存放在哪里,就使用吸收存款或存放中央银行款项都可以。