薪酬是员工因向所在的组织提供劳务而获得的各种形式的酬劳。狭义的薪酬指货币和可以转化为货币的报酬。广义的薪酬除了包括狭义的薪酬以外,还包括获得的各种非货币形式的满足。而职工薪酬税即我们通常说的工资税,又称个人所得税。今天小编要与大家分享的是:职工薪酬相关税率表。具体内容如下,欢迎阅读!

职工薪酬税率表

###一、职工薪酬基本概述职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

《国际会计准则》称企业员工为雇员,我国将企业员工称为职工而非雇员。我国对企业发放给职工的劳动报酬统称为职工薪酬,而不仅仅是职工福利,因为职工福利在我国有特定的含义,一般指职工福利费,不包括工资、奖金、津贴等,与《国际会计准则》所称“雇员福利”中的“福利”概念有区别。所以,采用“职工薪酬”的说法较为准确。

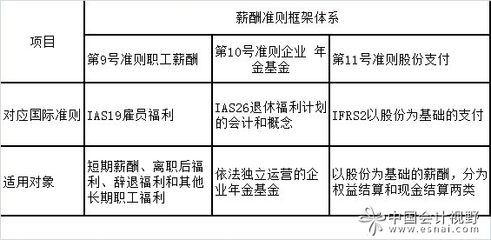

二、职工薪酬的内容职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、己故员工遗属及其他受益人等的福利,也属于职工薪酬。

短期薪酬,是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,短期带薪缺勤,短期利润分享计划,非货币性福利以及其他短期薪酬。

带薪缺勤,是指企业支付工资或提供补偿的职工缺勤,包括年休假、病假、短期伤残、婚假、产假、丧假、探亲假等。利润分享计划,是指因职工提供服务而与职工达成的基于利润或其他经营成果提供薪酬的协议。

离职后福利,是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。

辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

其他长期职工福利,是指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。

三、职工薪酬范围根据《企业会计准则第9号——职工薪酬》,职工薪酬包括:

(1)职工工资、奖金、津贴和补贴;

(2)职工福利费;

(3)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;

(4)住房公积金;

(5)工会经费和职工教育经费;

(6)非货币性福利;

(7)因解除与职工的劳动关系给予的补偿;

(8)其他与获得职工提供的服务相关的支出。

(一)职工是指包括与企业订立正式劳动合同的所有人员,含全职、兼职和临时职工;也包括未与企业订立正式劳动合同、但由企业正式任命的人员,如董事会成员、监事会成员和内部审计委员会成员等。

在企业的计划、领导和控制下,虽与企业未订立正式劳动合同、或企业未正式任命的人员,但为企业提供了类似服务,也纳入本准则的职工范畴。

(二)职工薪酬是指职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性薪酬,既包括提供给职工本人的薪酬,也包括提供给职工配偶、子女或其他被赡养人的福利等。

(三)养老保险费是指基本养老保险费和补充养老保险费,类似于国际准则养老金计划中的设定提存计划。

根据国家规定的基准和比例计算,向社会保险经办机构缴纳的养老保险费为基本养老保险费。根据《企业年金试行办法》、《企业年金基金管理试行办法》等相关规定,向有关单位缴纳的养老保险费为补充养老保险费。以商业保险形式提供给职工的各种保险待遇属于职工薪酬,应当按照本准则进行确认、计量和列报。

(四)非货币性薪酬主要为非货币性福利,通常包括企业以自己的产品或其他有形资产发放给职工作为福利,向职工无偿提供自己拥有的资产使用、为职工无偿提供类似医疗保健等服务等。

属于职工薪酬范围的工资在会计上有特别的规定,会计上所称的“工资总额”,是指国家统计局1989 年1号令《关于职工工资总额组成的规定》中明确的概念和标准,即“工资总额”包括六个部分:计时工资、计价工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。企业应付职工的劳动报酬,在会计上应设置“应付工资”科目进行核算。需要说明的是,企业发生的和职工切身利益直接相关的医疗费用、福利补助费用等,不在“应付工资”核算,但它们也属于职工薪酬的范畴。