小小辛巴的辨股析图36(中国神华)

心事浩茫连广宇,于无声处听惊雷。

众人企盼的蓝筹股行情没有来,迎来的却是盘跌不止的腥风血雨,越是恐慌,越是要学会静心听众人之所不闻,凝神查众人之所不见,因为,历史已经反复证明,歇斯底里的集体绝望,正是大牛股的温床。

中国神华,让我们来写一篇大象无形的神话。

纲要:

1、全产业链;

2、行业前景;

3、拐点之王;

4、估值修复;

5、浊酒相逢。

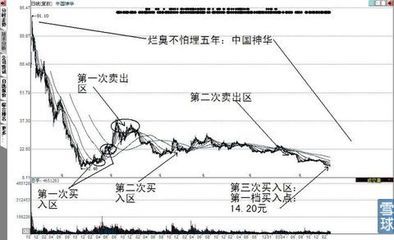

注:本人已于近期以14.20元买入中国神华,据此操作,后果自负。

微博记录交易如下:

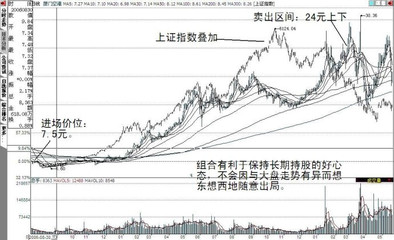

@小小辛巴之家:【中国神华】反复被伤,仍痴心不改,收拾心情,再次出发。今天以14.20元建仓神华,仓位1%,计划分12、10、8、6元吸纳。大众狂追小盘股,我独爱大盘烂臭股,天朝路不拾遗,我自捡拾乌金,今年卧底折腾,明年小幅反转,后年大放光芒,我的神话我来写。

阅读(5.5万)| 转发(71)|收藏| 评论(73) 2月18日 09:41来自新浪微博手机版

如图:

一、全产业链

众所周知,煤炭的暴利时代已经结束了,整个煤炭行业,因宏观经济增速放缓,导致煤炭市场行情持续疲软,煤炭产品售价大幅度下降,神华作为煤炭企业,还有投资价值吗?

应该注意的是,中国神华不仅是煤炭公司,实际上它是一个全产业链公司,其业务包括煤矿采掘、销售;自有铁路运输;港口;航运;发电站。全产业链公司的好处在于,平抑周期波动,收益较稳定,当煤炭行业周期景气时,发电业务虽然因成本上升不赚钱,但可以依靠自有运力来加快周转,从而实现更多的销售,既能避免其他煤炭企业运力不足的弊端,又能取得较快增长;而到了煤炭行业周期萧条时,煤炭虽然因降价不赚钱,但发电业务却因成本大降而利润大增,从而弥补了煤炭利润的下滑,因此,削峰填谷,可以取得较稳定的盈利。

2、行业萧条期的现状

(摘自近期报道)全国煤企利润减少逾千亿元国家统计局公布的全国规模以上工业企业利润显示,2013年煤炭行业规模以上企业实现利润总额2369.9亿元,比上年减少1202.3亿元,同比下降33.7%。

近日,煤炭行业有四家上市公司公布了2013年年度业绩预减公告,分别是山煤国际、冀中能源、中煤能源和阳泉煤业。四家上市公司预计2013年年度实现归属于上市公司股东的净利润与上年同期相比将减少40%到65%。大同煤业预计亏损13.5-14.5亿元,预计净利润最大变化幅度高达-2415.18%。紧随其后的是2013年首亏的国创能源,预计净利润最大变化幅度为-2313.59%,亏损约6000万元。

3、行业越困难,活得越好的神华

由于神华具有全产业链,所以,在行业整体萧条期,虽然也会利润下滑,但影响却较小。

根据全景网2014年1月21日讯中国神华披露运营数据,2013年公司商品煤产量3.181亿吨,同比增长4.6%;煤炭销售量为5.148亿吨,同比增长10.8%。 总发电量2253.8亿千瓦时,同比增长8.4%;总售电量2101.8亿千瓦时,同比增长8.6%。运输业务增长较快,其中,航运货运量为1.186亿吨,同比增长21.4%;航运周转量1149吨海里,同比增长39.3%。

对比分析:

根据2013年三季报,对28家煤炭开采和洗选业上市公司2013年1-9月的经营情况进行比较:

(1)净利润增长率对比:28家煤炭公司的净利润同比增长率平均下滑达-153.51%;而神华为-7.88%,排名第6。

(2)毛利润对比:28家煤炭公司的销售毛利率为22.48%;神华为34.95%,排名第4;

(3)销售净利率对比:28家煤炭公司的销售净利率为5.594%(剔除ST贤成);神华为34.95%,排名第1。

(4)净资产收益率对比:28家煤炭公司的净资产收益率为4.29%;神华为12.79%,排名第2。

很明显,中国神华的抗周期萧条能力是最强的,各项主要经营指标也是煤炭公司中首屈一指的,与其他行业的龙头国企的大而不强形成鲜明对比,比如说同样是遭遇周期萧条,中国远洋等就差多了,可以说是风吹就倒,反观神华,真正地成为了业界标杆,越大越强,行业越惨它活得越好。

二、行业前景

(根据相关报道)业界普遍认为今年煤炭供给过剩的局面不会明显改善,煤炭价格,仍有回落可能。

2014年我国煤炭产量依然会继续增加,煤炭供给依然会过剩。前些年煤炭形势较好的大量投资所形成的煤炭产能已开始形成,对小煤矿进行的改造也大多完成,大量的产能将要释放。去年下半年山西以同煤集团、山煤国际能源集团和山西焦煤集团为主的大型煤炭企业进入产能加速释放阶段,旗下很多煤矿今年将投产,今年煤炭产量超过去年已是必然。

中央财经大学煤炭上市公司研究中心主任邢雷表示,由于全国尤其是华北、华东地区近年来空气污染严重,雾霾天气频繁,使得政府压缩钢铁、水泥行业、火电行业落后产能的力度不断加大,而这些行业几乎都是煤炭的下游产业,其产能的压缩,必然造成煤炭需求的减少,从而使得煤炭过剩的问题更加突出。

此外,今年煤炭进口量可能仍会大幅增加,从而对国内煤炭价格造成进一步的冲击。

三、拐点之王

考察一个投资者的交易水平,不是看他的短期盈利水平多么惊人,而应观察他的长期表现,因为短期的高盈利往往运气成分很大,且高盈利的刺激很容易导致交易者放大风险,从而在遭遇必将出现的逆境时彻底崩溃。

同样,观察一个成熟大型企业的经营水平,不仅要考察它在行业兴盛期的成长表现,还应考察它在行业拐点前后做了什么,预见到了什么,有没有采取正确的应对措施。

1、大未必强

很多人把神华在行业萧条期仍能取得较好盈利,简单地把原因归结为船大抗风浪。但这显然是不善于理解经济运行规律,船大撞冰山的事情也是有的。那些著名的大企业,比如说摩托罗拉、诺基亚,在产业变革的时候,没有及时转身,其败亡也就是两、三年的事情。又如国内的中国远洋,在行业顶峰期放大风险、盲目扩张,结果萧条期到来,业务巨亏······

可见,不是大就一定强的。

就以煤炭行业来看,以前的煤老大是兖矿集团,历史资料显示,兖矿在1998年利润占全行业利润58%,1999年占行业盈利企业盈利总额90%。而到了2013年,兖矿集团营业收入在煤炭行业排名再度下降,位列第十六位。名次之外,是利润的急剧下滑。2013年上半年,兖矿净亏损已达十数亿——在过去的十年间,兖矿从长期把持的中国煤炭业龙头老大的地位上一路下挫,及至今日,仍难见复兴迹象。

2、路子对,才能强

走对了发展之路,才能不断超越。

2013年9月,新任董事长张新文在兖矿领导干部会议上说兖矿比神华有“三不如”:“一是战略不如神华正确合理;二是政治资源不如神华;三是执行力不如神华强”。

相对于兖矿的没落,神华集团却一直采取正确的发展战略,依托自身所有的神东矿区,持续对外收购,并创新模式,采用租赁手法获取探矿权,抢占煤炭资源。通过十多年的发展,成为了以煤为基础,电力、铁路、港口、航运、煤制油与煤化工为一体,产运销一条龙经营的特大型能源企业,是中国规模最大、现代化程度最高的煤炭企业和世界上最大的煤炭经销商。

3、顺风走得快,逆境走得稳

神华的战略远见与执行力,不仅体现在行业兴盛期的快速发展上,还体现在对行业拐点的判断上。

2009年前后,煤炭到达景气高点,而电力行业却长期亏损,中国神华开始以低廉的成本,大规模地收购了多家大型电力企业,这些抄底性投资,虽然短期是拖累了企业盈利,但是,等到煤炭价格下滑,电力行业盈利大涨时,业内才佩服神华的战略远见,想要跟风效仿时,却已过了最好的时机。

其实,真正厉害的是神华的执行力,很多人在拐点前后,也能判断出来,但是,能不能狠下心做决定,并且执行到位,是关键差别,大部分人都是没有这种行动能力的。

而神华是既有政治资源,又有执行力,所以才能把战略远见执行到位。

4、想要对别人狠,首先得对自己狠

从国家产业政策来说,是希望关闭大量中小煤矿,提升效率,减少破坏性开采的,因此,在政策层面上,一直鼓励神华集团等企业进行兼并重组工作。

但是,由于各地方利益难以平衡,每个人都有自己的小九九,对中央的策令也时常阳奉阴违,导致煤炭行业产业集中度低,产量控制难以在全行业实现,因此,阻碍了神华的并购发展。

目前,新一届政府开始加强中央集权,在各地打老虎、拍苍蝇行动,地方阻碍会大大减少,而煤价下跌所导致的中小煤矿无利可图,纷纷关停,也这神华的整合提供了良机。

让人佩服的是,在整个行业惨象毕现时,神华不仅不当救死扶伤的带头大哥,反而狠狠地下刀子,让大家惨上加惨。2014年2月,神华在煤价见底时,再度下重手打穿底部,照理来说,煤价下跌,受损的肯定是自己,但是,神华砍自己一刀,流血四野的却是周围的一帮小兄弟。

根据相关报道:

《神华突袭降价 打乱煤价企稳预期》发布时间:2014-03-0407:47:44

神华集团将协议价格突降20元/吨,多位煤炭业内人士大呼不解。上周环渤海动力煤价格指数降幅已经缩小至3元/吨,而3日最新公布的中国太原煤炭交易价格指数也只是环比微跌0.11%,在业内预计煤炭价格短期将止跌企稳之际,神华集团再挑“突降”大旗,令多家煤炭企业再度惶惶。

为什么在煤炭价格近乎企稳时神华却突然再做“价格屠夫”?有消息称,神华在调价会上提出了要“大战一百天”,把销量提上去的目标。

但有煤炭业内人士对中国证券报记者分析说,这或许是神华看准了4月大秦线检修和夏季用煤高峰的到来契机,凭借自身优势通过降价来挤压其他煤炭企业生存空间。实际上,早在2013年6月到9月,中国煤炭两大巨头神华和中煤便纷纷降价,试图把部分中小煤企排挤出市场。但到了第四季度,却一反常态联手涨价,使用“欲扬先抑”的手段获利了一个季度。业内有分析认为,本轮降价有可能成为上轮的“故伎重演”。

但本次不同的是,同样作为大型煤炭企业的中煤对于神华降价并不知情。

金银岛煤炭行业分析师戴兵向《证券日报》记者表示,现在山西、陕西、内蒙等地的中小型煤企利润都比较低,面临的生存压力比较大,主要是目前煤炭市场寻求不旺,依然是严重过剩的状态。

神华集团由于产量大,成本低,煤矿开采难度低,所以其煤价可讲价的空间还是比较大的。相比神华集团来说,其它煤企比较被动。此外,促销卖煤也不排除是神华集团试探市场煤价底线反应。

据了解,近期,内蒙西部地区中小煤矿阶段性停产比较严重。蒙西低热值煤种运到港口已经无利润,如果价格继续下跌,将有更多的中小煤矿停产。

王旭峰也指出,对产地中小煤企来说,自1月份开始,煤价持续下跌,已经造成大量的中小煤矿停车。由于价格倒挂,运输成本增加,本次港口现货价格下压,会进一步使停产煤矿增加。大量无法运营的煤矿最后只能被大型煤企兼并,产业集中度将进一步增加。

5、朝里有人好做官,老子上面有人

利用萧条期大买便宜货,神华已经在电力行业尝到了甜头,接下来,它又将利用煤炭行业的萧条期抄底,抢夺带血的筹码。

在天朝这种地方,想要动各地方的奶酪,没有中央的支持是下不了筷子的。

近日,现年56岁的神华集团有限责任公司董事长、党组书记张喜武已调任国务院国资委党委副书记。在张喜武调任国务院国资委党委副书记之前,国务院国资委委领导共有九人,现年63岁的张毅任国务院国资委主任、党委书记;现年59岁的党委副书记黄淑和同时任国务院国资委副主任,其他5位副主任并不兼任党委副书记。

神华领导层的变动,为神华的将来发展创造了有利态势,随着国企改革的大幕逐渐拉开,神华也将得到更多、更好的发展机遇。

四、估值修复

不管是从发展历史,还是从将来布局,神华这样的业界龙头,都是值得高看一眼的,更何况,神华在萧条期仍能保持较佳盈利,现金分红能力极强,加上资源质量较好,本应保持较高估值的。但是,在2008年至2013年的六年大熊市中,中国神华的股价是越盘越低,特别是遇到2013年的脑残式杀估值,不管企业质量好坏与业绩是否增长,只要是蓝筹股,就狠狠地跌,不杀到净资产值附近,绝不善罢甘休。

周期股基本上是无一幸免,全部沦陷,钢铁、造纸、航运、机械、石化、重工、银行、地产、煤炭······连以前划分到稳定增长股类别的酒类股,也成为了类周期股,虽未破净,但估值下杀程度也相当惨烈,除了医药股及TMT等新兴产业股,估值基本上是杀了一个遍。

市场行情从长期来看,就是一个循环,当全行业涨到位时,其结果往往是一个长期的轮跌;而当全行业都跌到位时,其后续也常常是一段长期的轮涨。

当估值杀到低得离谱时,自然也就怎么杀都杀不动了,如果,市场多搞几个退市摘牌,也许还能再威慑一波,但是,像中国神华这样管理优秀,盈利能力超强的企业,是很难有退市预期的,所以,它是有估值极限的。

以前,我对于周期蓝筹股的底部估值,通常是考虑历史最低市净率,之前的运用,也还有一定效果,但是,这两年的杀估值却是专门破历史最低值的,所以,我重新调整了一下估值思路,考虑到同样具有资源属性的各行业龙头:中国铝业、江西铜业、攀钢钒钛、中国石化、中国石油、宝钛股份······以及银行、地产,及京东方等,大部分在0.9-1.2倍市净率处形成了强大支撑。

结合2014年年初以来的市况来看,市场环境已经发生了一些变化,虽然市场依然是小盘股当道,而蓝筹股跌跌不休,孱弱不堪。但是,我们也注意到,市场已经开始在修复一些行业及蓝筹股的估值,比如说:

中石化在国企改革下的重新定位,这么大市值的股票,居然能够在2014年2月20日涨停;

京东方在业绩反转的预期下,出现过两次盘中涨停,目前虽然稍有回落,但只是上升行情的正常调整而已,这种跌都是假跌;

中国西电在国家建设特高压电网的政策影响下,涨停。

而万科大跌破位后,没有几个交易日,就在B股转H股的消息刺激下,大幅涨回,2014年3月6日盘中接近涨停。

整个蓝筹股群的活跃度已有了大大改善,市场预期与估值在重新恢复中。

而中国神华的盈利能力与派现能力都强于前述股票,尽管市场预期不好,但是14元左右的价格,也就相当于1倍市净率,股息率都达到6.5%左右(2013年10派9.6元,扣税后9.12元),已经深具长远交易价值,市场估值极有可能在比价作用之下,向上修复。如果不修复,我将照原计划,按12、10、8、6元的价格继续往下低吸。

五、浊酒相逢

最有趣的是,以前我分析过熊市牛股之典型—贵州茅台,以及其所代表的白酒股票,这个股群经常与周期股反向波动,特别是在熊市中表现得特别明显,大家跌,它们涨,大家涨,它们跌,几个大的循环下来,往往成为弱市明星。

当然啦,花无百日红,2013年酒类股同样也失去了明星效应,杀估值也杀得很厉害,而且从长远预期来看,似乎在几年内都看不到业绩反转的可能。

可就是在全国人民仍然一致看空的情况下,贵州茅台居然从最低价118元回涨到了162元,回升了37%。当然,它们的上涨,自然也惯性地引起了其他周期股的再次深幅回落,中国神华、宝钢等甚至还击穿了前期形成的短期底部,再创新低。

对于这种两头翘行情,我是再熟悉不过了,如果是在市场顶峰,预计行情将会发生大的向下转折时,我会卖出向上翘到巅峰的周期股,收回利润转到向下躺底的稳定增长股上(以酒、药为主),用于防御;

而在市场极度低位,预计行情将会发生向上反转时,我会把向上翘到极致的熊市牛股择机卖出,收回利润转到向下躺底的周期股或小盘成长股,用于进攻。

2012年底,我就是将茅台清仓在了巅峰,然后,将腾出的资金用在了明显低估的小盘股票上建仓,从而捕获了2013年创业板行情。

如今,茅台再次走出这种强势分化表现,虽然茅台已经难复当年之勇,但是,它也预示着以市盈率为估值依据的体系同样也在恢复(只是比以前低估了很多),说明市场回归了以前的资金流动模式,至于将来如何演变,还难以确知,但是,大致来看,当茅台这一波价值回归的上冲总会到达一个阶段性高点,当它开始进入回落盘整时,也就预示着,又有一些蓝筹股会再度揭竿而起,底部大反转。

如果这种久违了的两极分化,只是新一轮大熊市的开始。

那也只好一杯浊酒尽余欢,今宵别梦寒。

如果这是长牛大波动中的第一节分化循环再现,那其实是一个好兆头。

或许可以一杯浊酒喜逢,古今多少事,都付笑谈中。

小小辛巴2014年3月6日夜写于鹭岛百家村。

如有回复,均在雪球网进行。