2013年格雷投资致客户的一封信

致尊敬的格雷客户:

2012年上证指数继续震荡走低,12月在金融股的强势带领下,勉强收阳,全年涨幅3.17%。深证成指全年涨幅2.22%,而中小板指数则是下跌1.38%,创业板指数下跌2.14%。我们的格雷一、二期产品按开放日净值计,全年收益率分别为12.92%和12.70%。由于12月20日开放日后至年末,产品重仓股持续大涨,因此按自然年统计,格雷产品2012年全年收益率分别为24.22%和23.26%。

下图为2007年以来的投资收益图表:

格雷投资回报:

时间 | 格雷投资收益 | 同期上证指数 | 格雷VS上证升幅 |

2007年 | 176.1% | 96.7% | +79.4% |

2008年 | -2.1% | -65.4% | +63.3% |

2009年 | 123.3% | 80.0% | +43.3% |

2010年 | -9.8% | -14.3% | +4.5% |

2011年 | -11.45% | -21.68% | +10.2% |

2012年 | 12.92% | -2.15% | +15.07% |

07年以来总收益 | 444.39% | -20.53% | +464.92% |

年化复合收益率 | 32.63% | -3.76% | +36.39 |

注:格雷投资2012年收益率以格雷一期开放日公开净值计量,即2011年12月20日至2012年20日,上证指数亦取同期涨幅。

如何来衡量我们的业绩,格雷的投资目标

格雷投资2012年取得了24%投资收益(以自然年计),虽然与历史高收益比,显得微不足道,而且两期产品绝对收益也刚刚获取不到10%的正收益,本也不值一提。但这是我们六年投资管理生涯中连续第六次跑赢指数,达成我们的投资目标,在持续五年的大熊市中,总体上取得这样的投资结果,我们还是满意的。熊市中少亏钱或稍有盈利,比牛市中跑赢大盘我们更加在意。

在这里我有必要重申一下我们的投资目标,那就是在一个相对较长的时期,取得超越上证指数年均复合增长率的投资回报。如果要给这个目标加个幅度的话,我希望年化跑赢幅度是10%以上。也就是说我们依然无法保证每年都能跑赢指数(虽然过去6年做到了),但我们希望多年复合收益跑赢指数10%以上。因为我们深知复利的威力。

复利收益表:

年收益 | 10% | 20% | 30% | |||

10年收益 | 2.6倍 | 6.2倍 | 13.8倍 | |||

20年收益 | 6.7倍 | 38.4倍 | 190倍 | |||

30年收益 | 17.5倍 | 237.4倍 | 2620倍 | |||

40年收益 | 45.3倍 | 1469.8倍 | 36119倍 | |||

从上表中我们可以看出,10%和30%的收益率虽然每年的差距只有20%,但是以30年计,将是17倍与2600倍的差异。

过去6年我们年化跑赢上证指数36%,我认为这个数字在未来是比较难维系的,特别是以几十年为周期。过去22年,上证指数从100点到现在的2300点,复合收益率为27%,未来的数十年大盘本身复合收益也很难达到过去20年,当然在其中的某几个年头中也会大幅超越这个收益率,股市的周期性本身就决定,你十年十倍的回报,也只是在其中某几个年头赚到的。

之所以重申这些,一是想让投资者有个合理的收益预期,股市不是一夜暴富的场所,未来的几十年投资生涯,我们能做到巴老的20%+收益,我们已相当欣慰,因为那将是百倍千倍的总回报,届时,投资格雷产品资金最小的客户也将拥有亿万资产,我们愿意为这个美好的前景去持续奋斗。第二想告诉大家的就是我们已经经历了收益平淡的三年后,我们即将进入大幅收获的年头。

至于如何衡量一个投资人的投资业绩,还是那句话,至少应该经历一个完整的牛熊,08年以来5年的熊市中,至今我们已做到了让所有跟随我们的客户毫发未损,09年以前的客户还在这个超长熊市中斩获了1倍多的回报。在未来的牛市中我希望能带大家再次进入高收益的区间,力争再次获得数倍的回报。

2012年我们的运营总结

2012年,中国A股市场创下了自2009年8月份3478点以来的新低1949点,而就在跌破新低的时候,整个市场充满了极度的恐慌,而这种恐慌带来的对未来市场继续下跌的恐惧,让很多投资者对未来充满担忧,他们的表现之一就是在黎明前最黑暗的时候割肉离场,或是在股票资产刚刚涨到接近回本的时候,想远离风险进而采取“保住本金”的方式离开。当然,用不了多久很多人又会蠢蠢欲动的急于进场。这确实符合股票市场的一贯规律,在股市中,大多数客人总是在等待大餐和大餐刚刚开始时仓促离席,而到大餐过半,已是残羹冷炙时,又纷纷回来。

其实,如果我们回首每一次股市的波动周期,这种一念之差的举动很可能正在让巨大的财富回报瞬间溜走,那将是非常遗憾的事情!

我今年在季度投资通讯中不止一次的强调收获的日子即将或者已经来临。我们从过去两年内年买入的地产股已经在2012年获得了不错的收益就可以证明,去年整体的投资组合并没有太大的变化,我们逐渐减少固定收益类产品的资产,全部投资于股票等权益类资产。我们择时清仓了所持有的少量零售行业和医药行业的股票,在股指跌破2000点之际,我们继续加仓地产股,达到满仓股票资产的配置。

格雷从上次2009年初的满仓,到现在已近4年。如今面对比2008年底还要大的投资机会,我们再次把仓位加到最高,虽然这几年大盘在不断创出新低,但是我们看好的企业却经历了更多的考验,如果现在我们不做出这样的决定,我相信我和我的同事们在未来会懊悔不已,在不远的将来,我们更是无法面对一直以来支持我们的你们,虽然我们依然不能确定1949是否是最低点,但是我相信我们该更加贪婪,而且应该是为之付出行动。

从12月初公布满仓至今,大盘上演了一幕惊心动魄的空翻多,短短一个多月,上涨了15%以上,蓝筹股轮番表演,格雷产品重仓的金融股更是创下了30%以上的涨幅。在外界看来,似乎我们的满仓择时与2009年3400点清仓一样,又一次精准的踏在了转折点上。但我想告诉各位的是,这一次踩到1949,依然只是个巧合。关注往期投资通讯的客户,一定了解:2011年以来,在大盘下跌过程中,我们是在不断加仓的。至于此次满仓,本文上一段文字,我在12月5日博客中宣布满仓时说的话,才是那时我们格雷团队的真正心声。

等待的价值,“耐心”和“独立”应是股票投资人必备的基本素质。

在多年市场持续对金融、地产的质疑声中,我们终于开始迎来收获,这其中最重要的就是独立的研究和耐心的等待。在股票投资的世界里,往往是不遵循多数人法则的,逆向投资之所以能够成功,本质上是因为在大多数人看好的时候,股票的价格往往是高估的,而在多数人不看好的时候,价格才往往是低估的。这就像为什么所有人都抢着投资股票、基金的时候,迎接大家的大多是牛市的顶部和大熊市的开始;而在多数人远离股市、谈股色变的时候,恰恰多是熊市快到尽头或牛市已经开始的时候了。

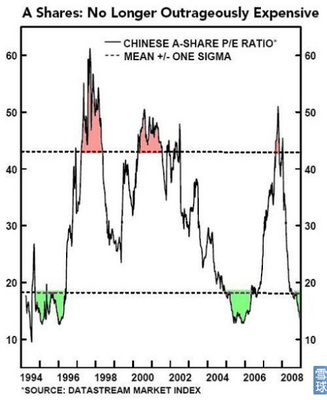

不妨看看下图,中国A股历史市盈率估值走势图中,大多数人最有投资冲动的时候和我们最应该投资的时候分别是什么区域。

那么我们如何才能保证在最该投资的绿色区域出手,而不是在最有投资冲动红色区域去做最后的接盘者呢,我想独立和耐心是最重要的。这是股票投资人必须做到的基本素质,如果做不到别人贪婪我恐惧,别人恐惧我贪婪,保持独立的投资风格,而是人云亦云,盲目从众,那将很难在股票市场中有所斩获。同样,耐心则显得更加重要,即使你敢于在绿色区域出手,但由于后来市场的继续下跌,或持有股票的持续不涨,你同样有可能在数倍收益来临之前掉队。因此,如果你以极低的价格买到了好标的,在他继续下跌或持续不涨的过程中,你最需要做的就是耐心的等待和加仓买入。

以招商银行为例,不考虑分红收益,2012年全年上涨15.8%,而12月单月涨幅就是37.2%,也就是说如果你因为之前对11月份大盘暴跌的恐惧,而错过了12月份,即使你全年持有招行11个月,你的收益也是亏损的。查尔斯·艾里斯《投资艺术》一书中对自己的投资做过统计,“拿掉表现最好的10天,平均投资报酬率就会少掉1/3,从18%降为12%,这10天占整个期间的比率不到0.5%。拿掉次佳的10天后,几乎又使投资报酬率再少掉1/3,降为8.3%。去掉表现最好的30天后,这30天占整个期间的1.5%,投资报酬率就会从18%掉到5%”。这也就有了他著名的“闪电打下来你必须在场”的说法。

保持“远见”,清楚我们当前身处何处,才会更容易做出正确的决策

由于上图只统计到2008年,那么今天处于什么位置呢,截止2013年1月16日收盘,上证指数平均ttm市盈率11.8倍,深成指数17.5倍,我们不仅身处绿色区域,而且已经身处其中3年多,过去最长也不过2、3年而已,尽管现在也许是你最不愿意投资或是最想离开的时候。但这个时候最应该做什么,多看看这张图,多一份独立思考,多一些耐心,应该会有答案。而我们也因此不会再重复很多老股民在苦守了几年下跌后,反而在1995年、2005年、2008年历史的大底下离场的悲哀。

让投资改变未来,感谢你们一直以来的支持,新的一年里,我们会勤勉尽职,守护好大家的信任。

格雷投资 张可兴

2013年1月21日