2010-9-20

竣工结算阶段是建设工程项目投资控制的最后一个阶段,它是全面考核投资控制效果好坏的重要环节,也是建设单位控制建设投资的最终环节和关键环节。在此阶段,严格把关,依据总承包合同,专业分包合同、指定分包合同,材料、设备采购供应合同及其他合同的有关规定,及时开展分阶段竣工工程的结算。笔者从建设方造价管理人员的角度,浅谈工程量清单计价模式下总承包工程竣工结算审核的一些看法。

一、建设工程竣工结算审核的前期工作

1.收集涉及竣工结算的合约类资料

具体收集涉及结算的合约类资料应包括:工程总承包招标文件及补充文件、招标答疑文件、总承包投标文件、中标通知书、总承包及分包合同、材料采购供应合同及其附件和补充协议、与总承包施工合同价格逐一对应的工程量清单报价资料(软件版电子文件)等,这些文件均需核实为最终版。

2.汇总整理竣工结算需要的图纸类资料

汇总竣工结算所涉及的图纸及洽商变更、现场签证、材料认价资料应包括:业主招标图,施工单位、设计单位、建设单位会签的图纸会审记录、施工图、竣工图;设计单位修改或变更设计的通知单,建设单位有关工程的变更、追加、削减和修改的通知单,隐蔽工程检查验收证书,其他材料代用、调换及现场决定工程变更等项目的原始记录、现场签证单或现场有关材料认价资料等,这些图纸、资料也需建设方、监理、总承包三方签字版。

3.规定送审竣工结算资料的具体要求

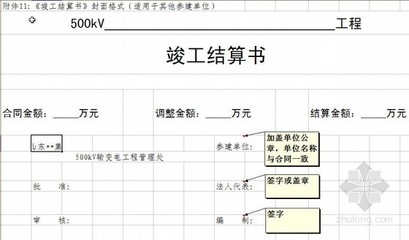

规定送审竣工结算资料应包括:1.结算的前提是:必须按合同要求完成全部工程并验收合格才能列入竣工结算。所以,送审资料首页必须有:建设方签字、完成所有工程、可结算的结算通知书。2.工程结算书:含汇总表、工程合同结算价格及其调整部分、洽商变更部分、现场签证单部分、主要材料(例如钢筋、商品混凝土)、现场认价单等价格调整部分、其他价格调整等。3.工程结算书应当具备一定的完整性与时效性:在实际竣工结算审核中,送审资料不完整,缺少必须的签认,甚至边审核、边补充结算资料、边追加结算金额的“拉抽屉”行为屡见不鲜。为此,确定送审资料的签认权限、资料报送关门期限,必须在结算审核前期在建设方与总承包方之间明确约定。

二、建设工程竣工结算审核的中期工作

1.核对合同施工范围,初步审核竣工结算文件的合法、有效性

首先,坚持以现行的工程造价管理规定为前提,结合实地考察,依据招标文件,总、分包施工合同(附件)、补充协议及有关文件的总承包施工范围相关条款,核查总承包工程施工结算范围。认真核查招标图、施工图、竣工图、变更洽商、隐蔽签证及现场签证,仔细分析竣工结算资料,核实竣工工程内容是否符合合同条件的要求,已报送工程是否竣工验收合格,对于未完工程或未做的工作内容在结算时应予以扣除。其次,根据送审结算资料和项目的实际情况,严格审核变更、洽商、认价的真实、有效性。例如:设计变更是否连续编号、有无缺号;现场签证前后是否有重复;现场认价是否标注材料规格、材质、型号、价格组成,有无加盖公章;竣工图除加盖竣工图章外是否有建设方人员签认等。

2.核对合同有关条款,全面审核竣工结算文件的合理、准确性

首先,建设方审核人员应在熟悉招标图、施工图、竣工图的基础上,吃透总承包施工合同,熟悉送审工程的合同形式、计价方式、结算原则、价差调整方式、总、分包形式,在明确工程施工范围的前提下按照合同约定对合同结算价格审核。已招标项目可参照招标项目中标工程量清单就工程量、综合单价、费率、价格调整、分包项目等重点审核。1)工程量审核方面:固定总价合同形式的需对工程量进行重点抽查审核法,在超出合同约定调整范围之外双方协商调整图差或量差。固定单价合同形式需对工程量全面逐项审核法,审查工程量是否有漏算、重算、错算,注意计算工程量的尺寸数据来源和计算方法,理解工程量清单项目及计算规则。2)综合单价审核方面:要熟悉每个清单项目包括的项目特征、计量单位、工程量计算规则、工作内容,合理确定分部分项工程量清单子目套用的一个或几个定额,注意定额项目本身包含的工作内容,在某些定额项目中已包含了一些表面似乎没有的项目。3)工程费用包括的内容各地不一,具体计算时应当按当地的现行规定执行,主要注意审查费用定额是否区分工程性质土建、装饰、安装、修缮等,再重点审查所使用费率与工程类别、造价部门有关文件、招标文件、施工合同等是否相符,最后审查各项取费是否符合规定,是否合理,取费基数是否正确,是否提高取费等级现象。计费基数和工程造价计算程序是否正确。4)价格价差方面:由于建筑产品的庞大性、多样性、复杂性,使得建筑材料具有多样性且材料价格随时间(特别是季节)变化的明显性,这就要求审核人员除了要掌握建筑材料的一些新变化、新动态、新趋势外,还要深入到建筑市场了解建筑材料的价格,在依据合同约定材料调价原则、已有现场认价单的前提下,审查是否按合同约定调整暂估价价差,是否按合同规定计算材料差价,是否存在施工单位将建设单位委托购买的材料列入工程结算。5)分包项目方面:依据合同总分包约定,将分包项目相关造价按专业分包、指定分包项分别按整项或分项原则从已报送结算价格中分别扣除,总承包方记取的总包管理或配合费是否按合同约定的费率计算,计价基数是否与已分段结算的分包价格一致。

其次,审查设计变更、洽商、现场签证除了按合同约定的要求甄别其合法性与有效性之外,亦采取与合同结算价格类似的项、量、价、费的全面审核法。同时,还要注意各个洽商变更、签证是否已含在合同约定的风险范畴之内,其内容是否符合合同约定的变更计价原则,是否只计算增项金额,未计算减项费用,增项费用是否需从原合同金额中扣除等。

三、建设工程结算审核的后期工作

在进行以上审核后,可以对结算资料各项乘积、小计、合计进行算术性审核。对一些人为的小数点输入性错误、单位换算错误、遗漏优惠费率等可在审核结算文件中一一纠偏。同时,对于结算前期、中期缺乏依据的结算资料可采取依据合同、现场考察、三方确认、实事求是的原则进行调整或核减。还要明确变更、洽商、签证费用的责任归属问题,是否涉及总承包与其他各分包单位责任扣款等。最后,如果建设工程项目分几期建设或能够收集到工程用途、结构形式、建筑标准等相近、相似的工程经济技术指标,可在总结、分析结算资料的基础上整理单方造价指标进行重点项目对比分析审核。

四、结语

综上所述,建设工程项目前期设计图纸深度适中,招标阶段合同条款齐全、严密、不留活口,施工过程签证管理严格,竣工结算方能顺利、有效、合理完成。