关注新企业所得税年度纳税申报表中“特别纳税调整应税所得”项目的变化

TPPERSON2014年11月19日星期三

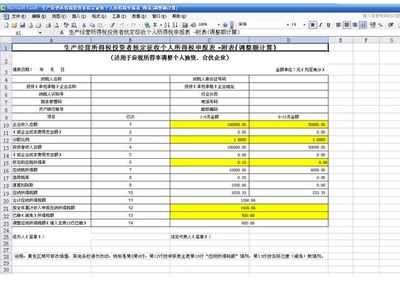

2014年11月3日,国家税务总局发布了“企业所得税年度纳税申报表”(以下称“申报表”)的公告,对企业所得税年度纳税申报表进行了大幅度的修改,原年度申报报中附表三:纳税调整项目明细表中的第53行“特别纳税调整应税所得”保留了下来,但是填报内容进行了修改,新旧比较如下表,提醒大家关注。

项目 | 旧申报表 | 新申报表 |

表格序号 | 附表三 | A105000 |

表格名称 | 纳税调整项目明细表 | 纳税调整项目明细表 |

表中大类 | (六)特别纳税调整应税所得 | 五、特别纳税调整应税所得 |

表格行次  | 第53行 | 41行 |

第3列“调增金额” | 填报纳税人按特别纳税调整规定,自行调增的当年应税所得。 | 填报纳税人按特别纳税调整规定自行调增的当年应税所得; |

第4列“调减金额” | 不填。 | 填报纳税人依据双边预约定价安排或者转让定价相应调整磋商结果的通知,需要调减的当年应税所得。 |

注:2014年8月29日,税总发布《关于特别纳税调整监控管理有关问题的公告》(国家税务总局公告2014年第54号)明确企业自行调整可以免予加收5%的利息,鼓励企业自行调整补税。详见tpperson公众号2014年9月11日推送的内容《54号公告,又一个反避税增收的重磅文件》。