盈石中国2014北京商业地产市场分析报告

中国商业地产的经营管理机构盈石中国发布报告称,北京商业地产出现了新的发展趋势,核心区增速在放缓的同时,随着京津冀一体化提速,人流、物流及产业发生转移,“大七环概念”促进了商业地产新兴商圈的发展,有利于北京郊区发展并生成新的增长极,促进整个商业地产市场健康发展。

2014北京购物中心市场

购物中心商圈分布及特点

根据北京当前商业物业存量分布情况,盈石集团研究中心将北京商圈划分为王府井、西单、东二环、中关村、燕莎、公主坟、三里屯、望京、崇文门—宣武门、CBD和亚奥十一个核心商圈(如图4),其中,王府井商圈是北京著名传统市级商圈,地铁和多条公交线路直接抵达,步行街两旁有多个知名传统百货和最早的现代购物中心。另一个北京著名传统市级商圈西单商圈,以年轻人为主要客群,交通极为便利。燕莎商圈是北京较早的商务区及涉外商圈之一,毗邻使馆区,商圈内以燕莎友谊商城为核心幵聚集诸多酒店、餐饮。临近使馆区的还有三里屯商圈,酒吧街、时尚街区等前卫的建筑风格吸引了众多中外时尚人群。随着人口向交通便利的非核心区域快速导入,通州、大兴等北京非中心区域的新兴商圈也正在成长中。

商业物业存量及变化

截止2014年上半年,北京核心商圈优质商业物业超过700万平斱米,占全国20大城市核心商圈总存量的10%,总存量稳居各城市首位。随着北京城区中心土地供应逐渐减少,核心商圈商业物业的增速也逐年放缓,2012至2013年优质商业物业数量仅保持了4.36%的个位数增长。从商圈分布上来看,北京以井奥、望京、CBD商业存量最大,比重分别为15.4%、15.0%和13.0%。从业态类型来看,贩物中心存量超410万平方米,占总存量的58%;百货总存量超过168万平方米,占总存量的24%,商业街与奥特莱斯存量相对较少。从近几年走势来看,购物中心存量保持平稳增长,而受商业物业市场去百货化趋势影响,百货新增基本呈停滞状态。

商业物业未来供应

依据商业物业原定入市计划,未来3年北京将有超310万平方米的新增项目入市,其中核心商圈将新增超138万平方米,占20大城市未来同期新增供应量的10%左右。北京商业物业市场将继2007年之后迎来又一次供应高峰。非核心商圈未来三年商业物业将新增超过170万平方米,约占总新增供应量的55%,大北京区域发展的加速以及新兴商圈的逐步成型与发展促使新增商业物业向郊区发展趋势日益明显。

商业物业市场展望

北京传统核心商圈的大型百货和购物中心的新增供应成下降趋势,发展的重点将转移到四环外及周边地区。预计未来几年,随着北京轨道交通的高速发展和郊区基础设施配套不断加强,城市中心区人口将加快向郊区导入,将为社区商业的发展带来较大空间与机遇,并与区域级购物中心形成互补共存;百货占比将继续下降,并通过增加娱乐、餐饮、特色体验式消费来实现差异化,增加市场竞争力;实体商业将更加注重运用大数据进行高科技手段营销,增加消费者粘性,提升目标客群忠诚度,抢占市场份额。

2014北京写字楼市场

商圈分布及特点

根据北京市写字楼市场特征,将其划分为中央商务区(CBD)、东二环、金融街、中关村、亮马河、望京六大核心商圈,外加亚奥、上地、总部基地、经济开发区、通州运河核心区和Z-Park软件园六大新兴商圈。CBD是北京甲级写字楼最密集、国际化程度最高的商务区域,甲级写字楼存量超过整个市场存量的三成;央企、国企和大型民营企业组成了东二环商圈的主力租户群;金融街商圈由于集中了“一行三会”及相关监管机构,金融机构和国有大型企业总部是该商圈的典型租户。科技、互联网、新媒体公司是中关村商圈的主力租户;位于第三使馆区的亮马河商圈租户以欧洲和日韩的跨国公司为主;望京商圈是形成最晚的核心商圈,入驻了多家国际国内知名电子、电器、汽车等制造企业,同时还吸引了众多面积需求较大、对租金成本较为敏感的企业租户;此外,新兴区域写字楼存量近年来也呈现上升趋势。

写字楼存量及变化

根据盈石集团研究中心写字楼评分系统,北京写字楼分为顶级、甲级和乙级三个级别。截至2014年上半年,北京写字楼市场顶级和甲级写字楼存量超过800万平方米,乙级写字楼存量超1700万平方米。其中,甲级写字楼有近740万平方米集聚在核心商圈,占北京市场整体存量90%以上。2007年和2009年是北京写字楼市场的供应高峰,分别入市123万、88万平方米,随后几年入市量逐步递减,甲级(含顶级)写字楼市场空置率持续下降,租金不断攀升,导致企业选址边缘化逐步加剧,从而极大促进了非核心商圈的发展,从而对北京写字楼市场格局产生影响,如大批高端租户的迁入和大量新建高品质写字楼使非核心区域的望京商圈成功晋级为核心商圈。

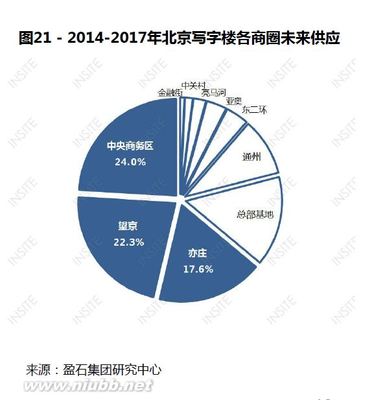

写字楼未来供应

2014年预计有近20万平方米新增甲级写字楼供应量进入市场,其中融科资讯中心B座和进洋国际中心II期将带来超过10万平方米的可租赁面积,预计这将在一定程度上缓解核心商圈供应紧张的局面,为企业提供更多选址选择。根据盈石集团研究中心的统计,预计2014年至2017年北京市将有超240万平方米的甲级和顶级写字楼新增供应量,并且主要集中在核心商圈,占整个市场的89%。虽然按照规划中服地块将有约118万平方米新增供应入市,但考虑到中服地块开发复杂性已经导致各项目多次推迟入市时间,且部分项目已公布将自用或仅供关联企业使用,预计未来三年租金大幅下降的可能性较低。

写字楼市场展望

受核心商圈租金成本高企及可租赁面积有限的影响,未来1-3年北京写字楼市场边缘化趋势将更加明显。虽然目前新兴商圈可租赁甲级写字楼较少,随着众多在建写字楼项目完工入市以及轨道交通的快速发展,结合已经形成的产业集群效应,新兴商圈对于目标租户的吸引力将明显提升。另一方面,亦庄和总部基地等新兴商圈区域内已建成一定体量的优质商务园区和工业园区,随着未来优质写字楼陆续完工以及相关生活配套逐步改善,更多高端制造业和高新技术企业的入住将近一步提升新兴商圈租户品质。