操作方式:中线波段。左侧交易居多。短线操作:偶尔为之。

选股:基本面选股。景气行业个股;大事件主题个股;业绩连续增长个股。

买卖点:技术指标确定买卖点。

资金仓位:集中投资个股50%;事件驱动个股30%~50%;不满仓。

投资理念:“经济史是一部基于假象和谎言的连续剧,经济史的演绎从不基于真实的剧本,但它铺平了累积巨额财富的道路。认清其假象,投入其中,在假象被识别之前退出游戏。”

正文:

尤夫股份2014年中报业绩增长137倍,股价涨势凌厉,成为上半年风光无限的一只股票,吸引的市场无数的目光。到底它的情况如何,产业链情况又如何,下面为财库网的各位朋友做一个简单的介绍。在这里声明,文中的所引用有材料皆来源于网络公开信息,经整理而成。

一、扫盲

简单点说,涤纶的原料是PTA,PTA的原料是PX,PX的原料是石油。

石油:不做介绍。

PX:对二甲苯。芳烃的一种,是重要的化工原料,从石脑油中提炼出MX(混二甲苯),再提炼出PX。茂名的PX项目曾成为热门新闻,呵呵。

PTA:1,4-苯二甲酸、对苯二甲酸等等多种名称。以PX(占65%-67%)为原料,以醋酸为溶剂,再加上其它的原料,经生产过程产出PTA。

PTA的应用比较集中,国内市场中,75%的PTA用于生产聚酯纤维(PET);20%用于生产瓶级聚酯,用于各种饮料尤其是碳酸饮料的包装;5%用于生产膜级聚酯,用于包装材料、胶片和磁带。

涤纶:是聚酯纤维的俗称,在化纤业中属于合成纤维。合成纤维占化纤总量的90%以上,而涤纶占合成纤维的85%。合成纤维除了涤纶外,还包括腈纶、氨纶、锦纶等。涤纶的原料是PTA,消耗量占其总量的75%,因此有“化纤原料PTA”的说法。中国化纤生产世界第一,目前涤纶产量占世界涤纶产量的60%以上。

涤纶可用于制作特种材料如防弹衣、安全带、轮胎帘子线,渔网、绳索,滤布及绝缘材料等,但其主要用途是作为纺织原料。

涤纶又分长丝和短纤两种,长丝约占60%,短纤约占40%。涤纶长丝供纺织企业用来生产化纤布;涤纶短纤一般与棉花混纺,织成布料。棉纱一般占纺织原料的60%,涤纶占30-35%,不过,用量因二者价格的变化而互相替换,棉花便宜了就多用棉花,棉花贵了就多用涤纶。

二、价格传导

在这个联系紧密的产业链中,原材料价格和下游需求都会对产品价格链影响,最上层的原材料是石油。

如果只盯着某一家公司,不考虑上下游互相牵制的关系,会误入歧途。

价格传导之一:

石油?PX?PTA?涤纶(长丝和短纤)?化纤布、服装和工业

价格传导之二:

棉花的周期也有影响。表现为:

棉花?涤短?PTA

三、产业链涉及的上市公司

PX:中石化,中石油等

PTA:恒逸石化、荣盛石化、桐昆股份等

涤纶长丝:尤夫股份、海利得等

涤纶短纤:江南高纤,华西股份,三房巷、*ST仪化等

四、先看产业链源头原料石油的情况

石油价格大幅上涨可能性不大,联动的PX价格上涨因此受到影响。

---中东地区仍然不时产生局部紧张局势,能源大国俄罗斯也正和乌克兰闹得不亦乐乎,地缘政治风险仍在,但这都没有对世界原油格局产生重大影响。美国的页岩气革命才是最近几年最关键的影响因素,页岩气开发,使得美对于进口石油的依赖发生根本性的改变,这种改变,改变了世界格局和地缘政治。

---美国很可能将取代沙特阿拉伯成为世界上最大的石油生产国,并在今后实现能源自主。“到2015年,美国将大幅度超越俄罗斯,成为最大的天然气生产国;到2017年,美国将成为世界上最大的石油生产国”。页岩气革命,降低了美国的生产成本,保障了美国的能源安全,成为美国经济复苏的强有力动力。同时,它也降低了中东地缘政治的重要性,美国因此能够腾出更多的精力重返亚洲,来对付中国。

---以此同时,石油产能、新能源等其它多种压低油价的因素的存在,使得和石油价格联动的PX因石油价格大幅上涨而上涨,并传导到下游的可能性变小。

五、PX产能和价格

---前些年全球PX供应紧张,亚洲地区下游企业对PX需求十分旺盛,韩国和日本PX企业及贸易商哄抬价格,造成国际市场PX价格居高不下,导致下游PTA以及聚酯产业链利润微薄,高成本难以转嫁给下游用户,整个产业链的利润分配失调。

---2014年亚洲新增PX产能集中释放。将导致2014年亚洲地区市场供应相对过剩;供应能力的不断放大,供应偏紧局面改善。据预测,全球PX总产能预计将从2013年的4100万吨/年提升至2018年时的近6000万吨/年,未来PX很可能面临的是如何盈利的问题。

2014年表面上,从理论上算,对应下游PTA生产能力,对PX的需求量似乎存在供应短缺问题。但实际上PX已能满足PTA的实际需求量。目前来看,下游前景并不乐观,聚酯产业链不景气也牵制着上游原料的供应。

---2014年实际运行状况

3—5月PX市场在PTA工厂大幅降负荷导致需求极度收缩背景下,供需过剩矛盾集中显现,加之PTA工厂在亏损状态下,也加入到抛售原料PX的队伍中,使得PX价格连续大幅下挫,PX厂家也一度陷入长时间的亏损中。

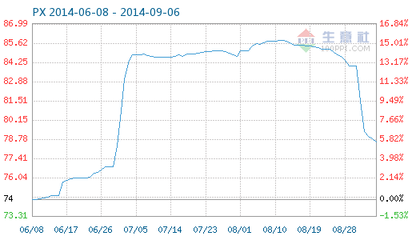

之后国内外PX生产商长时间将生产负荷降至50%—60%水平才扭转了PX供需形势,促使PX价格见底回升并收获了较好的利润。截至9月10日,PX价格报收于1357美元/吨,生产盈利172美元/吨。

日本和台湾累计622万吨PX产能的装置开工率上升至60%—70%水平,韩国1079万吨的PX产能开工率提升至85%附近,且印度石油90万吨和新加坡裕廊80万吨新建装置已处于试运行和计划投产阶段,外围供应整体较前期宽松。

近期国内检修装置逐步重启,供应增加使得价格逐步下滑,预计后期仍有小幅下滑空间。

---从PX需求端来看,国内PTA工厂料会继续控制开工率与疲弱的下游聚酯需求相匹配,即使聚酯终端需求超预期好转,PTA工厂开工率同步走高,PX需求超预期增加,也只会带来PX阶段性的供应偏紧,因此后期PX价格走高的空间和持续性有限。

9月6日PX商品指数为78.60

六、PTA状况

---5月以来PTA工厂联盟限产挺价,将结算价与PX价格挂钩,PTA期价在上下游产业链博弈大战中大幅反弹。PTA装置开工率基本维持在70%以下的水平,对PTA价格确实起到了明显的提振,使其价格从6000元/吨以下的低位持续回升。工厂生产亏损大幅改善,目前已经小幅亏损甚至实现盈利,PTA企业的利益得到了保障。PTA一度成为商品市场中“限产保价”的楷模。

---PTA工厂联合限产保价,却对下游聚酯企业产生了明显的挤压,致使聚酯利润大幅下滑,导致聚酯开工率持续下滑。据CCF统计,8月聚酯平均开工率在67.6%左右,对PTA的消耗量较上月减少约13万吨,对PTA的消费明显减弱。因此,虽然PTA企业通过联合减产使价格止跌回升,行业利润有所改善,但因损害了下游利益,反过来抑制了需求,唇亡齿寒,不利于价格的继续回升。

---7月以来,PTA装置开工率继续低位运行,甚至一度降至60%以下,PTA价格并未相应继续高位攀升,1501合约期价在6600元/吨至7150元/吨之间波动。因原料PX下跌,PX支撑PTA涨价的因素已经减弱。加上下游需求疲弱,PTA期价缺乏利多支撑,单纯靠减产已经玩不转了。

---需求疲弱拖累PTA

制造业市场整体不景气。聚酯企业对“金九银十”旺季因素依然有所期待,但当前聚酯环节的平均库存水平在21天,高于去年同期的15天水平,库存可以消化终端服装面料需求的增长。据了解,当前终端织造企业库存和资金压力颇大,不少织造企业以联合降薪、欠薪等手段来缓解资金压力。在资金和库存双重压力下,旺季预期落空概率偏大,终端需求端对上游PTA原料的提振作用将有限。

从传统看,冬季面料生产启动,国外圣诞节订单增加,9月整体订单量会明显上升,但是目前聚酯下游市场的表现依旧没有旺季的迹象。虽然市场对下游仍有期待,但如果旺季行情迟迟难以启动,恐将成为PTA进一步下跌的理由。

---成本走低加剧利空

近期原油和石脑油的价格止跌,较好的利润将继续刺激PX企业的生产积极性,据说日本JX公司计划四季度将PX装置平均开工率提高15个百分点,印度90万吨/年装置投产,新加坡80万吨/年装置计划投产,中国原计划9月检修的部分装置也有推迟传闻,未来PX将继续面临供应增加的压力,PX有补跌需求。短期看,PX后市易跌难涨。目前PTA供应稳定,加之担忧PTA现货续跌,导致整个涤纶产业链恐跌气氛不减,聚酯工厂对PTA现货采购消极。

---综合来看,前期支撑PTA期货大幅反弹的因素有以下两点:一是亚洲PX装置大规模检修对PTA的强劲成本推动力,二是PTA工厂限产保价导致的供应紧张。目前看,聚酯端对PTA需求仍有一定支撑,但原料端PX的成本支撑因素减弱,后期在PTA供需平衡的僵持格局下,PTA期价将逐步走弱概率很大。

(PTA的动态生产成本约为7320元/吨)

七、涤纶工业状况

---目前涤纶工业丝的行业集中度较高,前三位企业占据全国市场60%以上,对下游议价能力较强。上市公司中海利得和尤夫股份作为涤纶工业丝的龙头企业,工业丝产能分别在12.5万吨和20万吨,占国内涤纶工业丝总产能的8.3%和13.3%。

---经历了2011-2012年的行业低谷以后,在2013年涤纶工业丝行业就展露了一定的向好趋势。但整体上仍处于下游需求疲弱的大氛围中。

---5月开始,PTA几大巨头开始联合提价,造成了涤纶工业丝成本端短期的压力加大,最近涤纶工业丝企业开始联合提价,提价减轻了前期成本端的一些压力。目前涤纶工业丝的价差水平仍然好于去年同期的水平。成本端短期压力加大,但从中长期来看,PTA供过于求的局面仍然会维持,未来价差仍然有望扩大。

---根据海关统计数据,2014年5月,我国涤纶工业丝当月出口量达到3.24万吨,再次创下历史新高。从累计数据来看,今年前5个月,我国涤纶工业丝累计出口量15.01万吨,同比增长29.10%,增速持续放大。涤纶工业丝行业全球产能转移,海外产能的逐步退出,欧美经济复苏,有利于对国内涤纶工业丝新产能的消化和外销。

---8月国内棉花现货行情继续下跌,创近三年历史新低;国际方面,全球棉花库存压力巨大。

八、投资机会

这个生产链条上涉及到很多的上市公司,但总体看,纯粹从业务上说,个人的看法是投资机会并不多。

---PX与PTA

PX的暴利时代已经过去。中石油、中石化目前吸引人们眼球的是它们的改革方向,纯粹从PX的业务来看,没有好的投资机会。

PTA受上下游的制约严重,自身产能也过剩。通过限产保价等办法,产生短期的效应,但不具备扭转大局的条件,一阵风刮过后仍会归于平淡。如确实想找出投资机会,那么需要的是耐心,当行业效益不断下滑,到了忍无可忍的低谷,该奋起反击的时候,会有一些机会。

---化纤行业

总体上面临着需求不旺,产能过剩的问题,但存在这一些亮点和突破口。

其中的涤纶工业丝和超细纤维两个子行业,是化纤行业值得重点关注的拐点重生的子行业。

九、个股点评

尤夫股份(002427):

---2014上半年营业收入12亿元,同比增长85%,净利润4535万元,同比增长137倍,EPS 0.19元(去年 EPS为0元),加权平均净资产收益率达到 4.51%(去年为0.03%)。经营活劢产生的现金流为1.27亿元(去年为-1445万元)。

---另外,公司预计今年前三季度业绩同比增长1988%—2038%,归属亍上市公司股东的净利润为 6592万元—6750万元。公司三季度有望顶住PTA疯狂上涨的压力和7、8月行业传统淡季的影响,实现业绩的持续增长。

---行业景气有所回升带来盈利能力的大幅提升,毛利率二季度达到15.8%,同比一季度提升2.24个百分点,存货周转天数下降到55天,为三年以来的最低。

---子公司尤夫科技是实施帘子布、特种工程用布的项目主体,去年其经营利润亏损24万元,经过补贴等净利润才达到191万元。而今年上半年管理水平的提升,使尤夫科技运作渐入佳境,尤夫科技的经营利润达到了1014万元,净利润为953万元,有长足的进步,未来其将会持续成为公司利润的点。

---有机构预计公司2014-2016年EPS为0.40元、0.55元、0.68元。

---个人观点:尤夫股份上半年涨势凌厉,最高幅度已达到3倍,总体上看,股价已对业绩的大幅增长做了很好的反应。目前高位横盘已有3个月之长,后续业绩如无更大的提升,再次向上突破困难较大,换句话说,如向上突破,则应是个很好的阶段性卖出时机。做为一只潜力股,后市可以继续关注,但今日收盘价14.01元对应动态市盈率已达36.8倍,已经不是一个很好的买点。

海利得(002206):

---涤纶工业丝景气上行,毛利率大幅提升。涤纶工业丝收入占比超过60%,由于未有新增产能,上半年该产品收入增长平稳,同比增长5.12%,毛利率大幅提升5.28个百分点至19.78%,是上半年业绩快速增长主要驱动力之一。毛利率提升主要有两个方面原因:第一、公司普通涤纶工业丝受益行业景气提升,上半年多次提高出厂价,毛利率提升幅度较大;第二、公司差别化丝产销旺盛,2万吨安全带丝和1.25万吨气囊丝销量继续增加,对涤纶工业丝总体毛利率提升具有牵引作用。未来涤纶工业丝行业新增产能有限,预计开工有望维持在80%较高水平,涤纶工业丝的景气或延续。

---塑胶业务新产品装饰膜表现抢眼。近年来致力高附加值塑胶新产品的开发,上半年传统灯箱布基本平稳,收入增长1.27%至2.36亿元,毛利率为18.50%,同比提高0.95个百分点。上半年随着天花软膜等新产品推广,公司装饰膜放量,收入同比增长323.84%至7298万元,毛利率高达30.22%,盈利能力远高于灯箱布,是上半年业绩快速增长另一主要驱动力。未来还将导入石塑地板等其它新产品,塑胶业务有望步入快速发展期。

---轮胎帘子布逐步放量,未来发展空间较大。轮胎帘子布客户论证顺利,一线品牌客户住友、米其林、固铂正逐步放量,上半年帘子布收入增长近26%至8407万元,预计随着客户认可度提高,一期帘子布有望达产,二期另1.5万吨产能将于2015年四季度投产,考虑到轮胎帘子布较大的市场需求,轮胎帘子布产能消化问题不大。

---有机构预计公司2014-2016年EPS为0.41元、0.49元、0.58元。

---个人观点:今日收盘价8.06元对应的动态市盈率为19.7倍,海利得的业绩弹性不如尤夫股份,市场表现也不如尤夫股份。走势看,从底部至今有近2倍的涨幅,股价现处于盘升阶段,仍有一定的上升空间,稳健的投资者可以关注它。