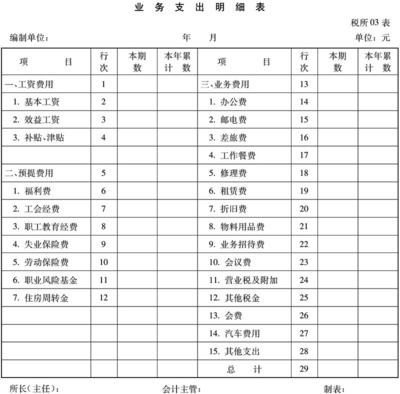

新准则取消“待摊费用”和“预提费用”的原因。

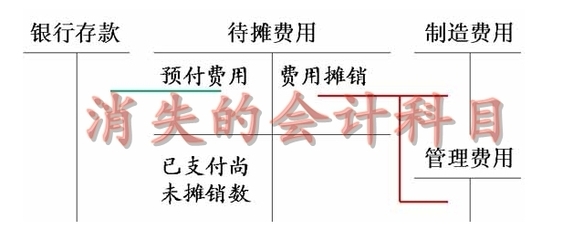

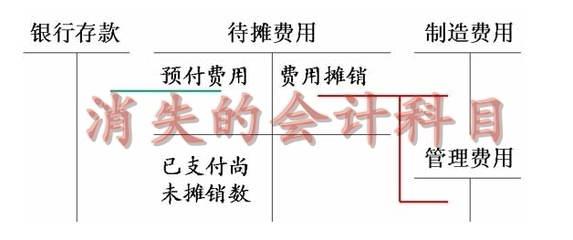

(一)原制度对“待摊费用”和“预提费用”的定性有偏差。财政部于2000年颁布的《企业会计制度》中规定的“待摊费用”和“预提费用”分别属于资产类和负债类科目,其期末余额在资产负债表中均有专项列示。

首先,待摊费用不是资产。原制度中所说的“待摊费用”是指企业已经支付,应当由当期和以后各期负担的费用。列为企业的一项资产项目。被划为入资产范畴。而所谓资产是指企业过去交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源,对企业来说具有有用性。可见资产的本质是一项经济资源。待摊费用最直接表现为企业的经济利益的流出和资产、所有者权益的减少,预期不会给企业带来任何经济利益的流入。因此,待摊费用不符合资产的定义,不能被划入资产的范畴。

其次,预提费用也不是负债。原制度中所说的“预提费用”是指企业按照规定从成本费用中预先提取但尚未实际支付的费用。这些费用预期确实会导致经济利益流出企业,而所谓负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。负债作为现实义务,是过去已经发生的交易或事项所生的结果。只有过去发生的交易或事项才能增加或减少企业的负债。然而,预提费用并不是企业过去的交易或事项形成的现实义务,同样不符合负债要素的定义,不能被划入负债的范畴。

最后,待摊费用和预提费用实际均是费用要素。所谓费用是指企业在日常活动中发生的经济利益的流出,费用的发生将引起所有者权益的减少。待摊费用和预提费用的发生都会引起企业经济利益的流出,减少企业的利润,最终导致企业所有者权益的减少。因此,待摊费用和预提费用符合费用要素的定义,二者均应被划入费用要素的范畴。

(二)新准则的资产负债表观有要求。新的企业会计准则着眼促进企业长远可持续发展,在确认、计量和财务报表结构方面,确立了资产负债表观的核心地位,避免企业短期行为。要求企业如实反映资产未来经济利益,不高估资产价值;要求企业合理确认预计负债,全面反映现时义务,不低估负债和损失。待摊费用本质上是一种费用,应当将不符合资产定义的待摊费用项目剔除出资产负债表。我们知道,假如某企业破产,是不可能用为他的待摊费用来偿还债务的,如果将它归类于资产要素,结果就会虚增企业的资产总额,不利于投资者对企业生产经营与财务状况作出正确判断。同样,把本身就不属于负债要素的预提费用列为企业的负债,显然会导致企业负债不实,从产生诸多不便。因此,新准则下取消待摊费用和预提费报表项目的根本原因是新准则引入了当前全球流行的资产负债表观的核心要求所决定的,是中国会计准则与国际趋同的重要体现。

(三)会计信息质量的提高有需要。在实际工作中,很多企业利用待摊费用和预提费用作为企业利润的“调节器”和“蓄水池”,不及时确认或少摊销已发生的费用和损失,或者多确认多摊销已发生的费用和损失,以些作为企业粉饰会计报表、调节会计利润的惯用手段。严重影响了会计信息质量。所以,从提高会计信息质量要求上来讲,在核算上,不再置“待摊费用”和“预提费用”科目,在资产负债表上取消“待摊费用”和“预提费用”两个项目,可以很好地保证企业的资产、负债和所有者权益得到更合理的披露,提高会计信息质量,这样处理符合新准则的要求。