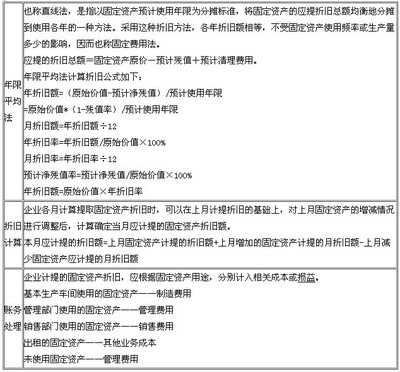

1、借:固定资产清理 **元

累计折旧 **元(已计提折旧数)

贷:固定资产 **元(帐面原值)

2、如果有残值收入

借:银行存款

贷:固定资产清理

3、如果有收益

借:固定资产清理

贷:营业外收入

4、如果有损失

借:营业外支出

贷:固定资产清理

1001库存现金一、本科目核算小企业的库存现金。小企业有内部周转使用备用金的,可以单独设置“1004 备用金”科目。二、库存现金的主要账务处理。小企业增加库存现金,借记本科目,贷记“银行存款”等科目;减少库存现金,做相反的会计分录。

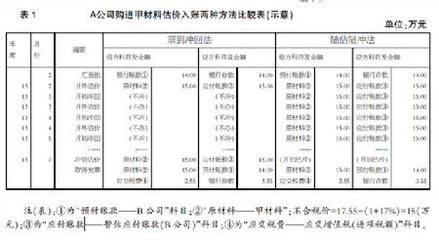

作者:谷建华来源:中国税务报时间:2013-12-30销售自己使用过的固定资产,指纳税人销售根据财务会计制度已经计提折旧的固定资产。对于销售自己使用过的固定资产,多数人关注的是一般纳税人如何缴纳增值税问题,如一般纳税人销售自己使用过的属

固定资产折旧是指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。固定资产系统分摊的这部分价值,形成折旧费用,在固定资产的有效使用年限内分摊计入各期成本费用。 固定资产计提折旧时,应以月初可提取折旧的固定资

推荐答案按投资协议上的固定资产入账,协议价不公允的,以公允价入账.借:固定资产 (入账价值)贷:实收资本或股本 (投资协议所占股份)资本公积--资本溢价某企业接受外单位投入固定资产一台,投资单位账面原价10万,已提折旧2万元,双方协议价

国税收入主要进入中央国库 地税收入主要进入地方财政 国税主要征收增值税、消费税及部分企业所得税等 地税主要征收营业税、个人所得税、房产税、土地税、资源税等等国税主要是管理销售的公司,有主导权,如果是服务行业,餐馆等,则由地税