筹划要点:出租人在签订房产出租合同时,对出租标的物中不属于房产的部分应单独标明,而达到少缴房产税的目的。比如,出租人既出租房屋也出租场地,既出租房屋也出租机器设备,如果出租人在租赁合同中能分别列明房屋租赁价款和非房屋租赁价款的,只要就房屋租赁价款部分按12%缴纳房产税。

筹划风险:主要纳税人是实事求是地进行价款划分,是正当的税收筹划行为,不存在风险。但是,出租人可能从少缴房产税的目的出发,刻意提高非房屋出租的价款,压低房屋出租的价款以达少缴房产税的目的。对此,部分地方税务机关已经联合物价、房产部门根据地段出台的房屋最低租金计税价格,如果出租人房屋租金明显偏低且无正当理由的,必须按照地税机关的足底租金计税价格缴纳房产税。

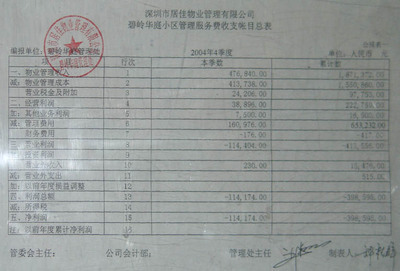

案例简介:近日,南京地税稽查部门在对某物业公司进行检查时,发现该企业将名下房产租赁收入1323682.50元计入营业收入——物业费明细账,按“其他服务业”税目缴纳了营业税,但未缴纳房产税。税务部门依法要求该企业对房产租赁收入补缴房产税158841.90元(1323682.50×12%),同时加收滞纳金并给予相应处罚。 法律分析:1、根据《城市住宅小区物业管理服务收费暂行办法》第二、第八条规定,物业管理服务收费是指物业管理单位接受物业产权人、使用人委托对城市住宅小区内的房屋建筑及其设备、公用设施、绿化、卫生、交通、治安和环境容貌等项目开展日常维护、修缮、整治服务及提供其他与居民生活相关的服务所收取的费用。根据《中华人民共和国城市房地产管理法》第五十三条规定,房屋租赁是指房屋所有权人作为出租人将其房屋出租给承租人使用,由承租人向出租人支付租金的行为。2、根据《中华人民共和国营业税暂行条例》第二条规定,营业税的税目税率依照条例所附的《营业税税目税率表》执行,该物业公司取得的房产租赁收入按照税目表应以“房屋租赁业”税目缴纳营业税。3、根据《中华人民共和国房产税暂行条例》第一、二、四条规定,房产税在城市、县城、建制镇和工矿区征收。房产税由产权所有人缴纳。房产出租的,以房产租金收入为房产税的计税依据。该物业公司为房产的产权所有人,将此房产对外出租取得租金收入,不应混为物业管理费,而应作为房产租赁收入计入房产税计税依据申报缴纳房产税。另外,根据法律规定,在双方没有特别约定的情况下,业主有承担物业管理费的义务。租赁合同中对物业费没有明确约定的,承租人只具有向出租人支付租金的义务,没有向物业公司支付物业管理费的义务。因此,在没有约定的前提下,物业管理费应由出租人承担。【问】:我单位将一幢楼的部分出租给A公司,合同总金额100万元,并且合同写明房租是60万元,每年的物业费是40万元。我单位开具发票,应选择下面哪种方式: 1、内容只开租金100万元; 2、内容开租金60万元和物业费40万元。 上述两种开票方法对缴税有何影响? 【答】:《营业税暂行条例实施细则》第八条规定,纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,其应税行为营业额缴纳营业税,货物或者非应税劳务销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税行为营业额。 第十三条规定,条例第五条所称价外费用,包括收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费。 《财政部、国家税务总局关于营业税若干政策问题的通知》(财税[2003]16号)第三条第(十九)款规定,从事物业管理的单位,以与物业管理有关的全部收入减去代业主支付的水、电、燃气以及代承租者支付的水、电、燃气、房屋租金的价款后的余额为营业额。 根据上述规定,贵公司如果出租房屋同时提供物业服务,应按照实施细则第八条兼营应税劳务,分别就租金60万元和物业费40万元分别开票并计税,物业收入计算营业税时可以差额纳税;如果贵公司为出租房屋并让承租方承担物业费,应按实施细则第十三条规定,将物业费作为租金的价外费用,一并作为租赁收入计征营业税,租赁收入营业税无差额纳税规定。