中国重疾险之父丁云生即将做客《专家有约》。丁云生曾是北京市一位很有名的心脏外科医生,他是如何成为一名最高級的保险营销超人?其秘密是什么呢?

10月19日(周三)晚上丁老师会为您分享重疾险方面的案例、数据以及独家的重疾销售“丁氏七大武器”。不要错过哦!

如果您有关于重疾险专业知识和销售技巧方面的疑问,您可以在回复此帖,活动现场丁老师将优先为您解答。

【经典丁氏语录】

◆不是因为我们有可能患重疾,而是因为我们有创造价值的能力。保险是保障人创造价值的能力!

◆医学只能拯救一个人的生理生命,而不能拯救一个家庭的经济生命。

◆一个人这一生一定会得重大疾病,如果没有得,那是因为别的原因先离开了,还没有来的及得。

◆重疾的核保规则规定,保额不能高于客户年收入的五倍,而客户如果患重疾,需要休息五年,五年之后再工作,那因重疾导致的工作收入损失肯定要超过年收入的五倍。所以,每一个客户只要购买自己年收入的五倍做重疾的保额就好了。

从事保险4年时间了,当初走进这个行业纯属为了混口饭吃,没想到一眨眼四年过去了,这四年比平常人看到了更多的生死弥留,看到很多感激的热泪,也看到很多无知的人送来的冷漠与白眼。仿佛自己从开始到现在是一次人生的蜕变。

朋友问我什么是保险。

保险是生活的尊严。

经常看见新闻有播出,XX小区有为孤寡老人没有人抚养,XX兄弟因为年老父母生活费反目成仇。做人“孝”字为先,没有人不懂得“乌鸦反哺”,“羔羊跪乳”。

当生活的压力让人喘不过气,可能这些道理在一些人的眼里慢慢就淡去了。

作为30岁左右的我们,大多数可能在为自己刚刚稳定的家庭“添砖加瓦”,更没有时间去考虑自己的未来是何去何从。一个人的幸福生活不是看50岁以前是否潇洒安逸,而是50岁以后能否衣食无忧,是否有生活的尊严。如何保证自己在将来有尊严,那就是看我们如何能保证自己的口袋在50岁以后依然“鼓鼓囊囊”。也就是怎么能让自己辛苦挣来的钱不因为一场风险,一场疾病,或者一些自己不能把握的事情付之东流。

保险是对生命的尊重

没有人愿意在自己的身上试想意外,也没有人愿意试想最糟糕事情发生在自己身上。每当最真的惨剧发生在身边的时候,自己最多的是唏嘘感慨。难道这些惨剧真的是茶余饭后的段子?5.12地震,九路公交车事件,新疆的暴力事件,福州动车事件,上海教师公寓火灾。成千上万不愿试想意外发生在自己身上的人离开了我们。成千上万个家庭支离破碎,无数的家庭也面临经济危机,当一个家庭的顶梁柱轰然倒塌,那家庭面临的也是土崩瓦解。

有人死后潇洒离去。

有人死后留给家人的却是累累债务。

房贷,车贷,信用卡,生意三角债。

可怜的父母妻儿不但要为累累债务操劳,还要为将来生活徒劳奔波。

。。。。。。

生命与生活就是这样

有人总以为自己看世界看的很明白,忘记了一切。总是把眼前的得失看的非常的重要,总会把为将来做准备看成是消费。真是这样么???

人吃五谷杂粮,我们的器官,我们的五脏在时间的流逝中都会不同程度的损伤,我们都有洗车的经验,头一天洗过车,第二天摸车会发现很黑很脏。我们可以联想肺里面是湿润的,空气污染非常严重,所以我们在重大疾病里面最容易患上的是肺癌,其次是胃癌,最后是肠癌,而作为女性,乳腺癌与宫颈癌也是比较高发的两种重大疾病。

人这一生早晚都会发生重大疾病,只是有的人还没来得及发生就因为别的原因先离开这个可爱的世界。

对于重大疾病有一个词叫“五年治愈率”。

这个词是全世界的医学组织都在关注的一个词,重大疾病五年治愈率是标志着每个国家医学水平的一个重要指标,全世界来看高达50% 。也就是说,当身边的朋友不幸患重大疾病,只要诊断的早,手术的早,治疗的早,有50%人是可以存活下来的,治愈5年后生存的几率和我们健康人是一样。通过这个比例我们可以分析出,重大疾病其实本身并不可怕,但是治愈重大疾病需要的花费是一笔不小的数字。我们在治愈重大疾病5年期间的花费,以及收入的减少也是一笔不能不算的数字。所以我们把重大疾病险也称做事业收入损失保险。

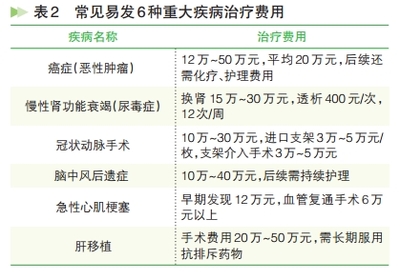

重大疾病开销花费如下

比如某人不幸患重大疾病,首先面临的是住院押金,其次三甲有名的医院选择医生红包费用,第三,手术费用,手术中所有的自费器材费用。第四ICU自费药物费用。第五:住院期间家属额外的开销,比如陪床,务工等等。。第六:住院期间工资以及奖金的减少。第七.治愈后因为身体状态未来工资收入的减少。如果恢复的差 不能胜任原来工作,导致收入水平达不到原来的水平,恢复期间后续的衔接医疗费用。。。。

以上7大开销是重大疾病社保无法报销的部分。

也是为什么把重大疾病称作事业收入损失险的原因。

我遇见很多客户总是把 重大疾病险和小病住院险扯在一起,重大疾病险是对重大疾病本身的保障,也就是说只要是发生合同约定的重大疾病的范围,以及重大疾病约定的程度,就能按照合同约定的程序提前做出给付。而小病住院则是在发生了医疗行为以后做出的赔付。所以我们经常有客户会说,我生这个重大疾病只花了8万块,保险公司多给我赔付了20万我赚钱了的说法。

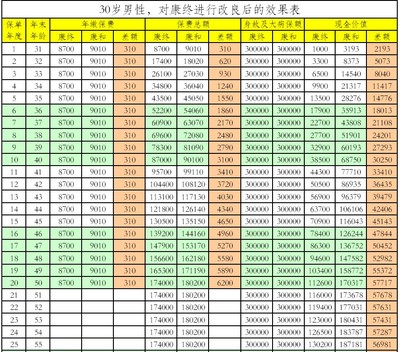

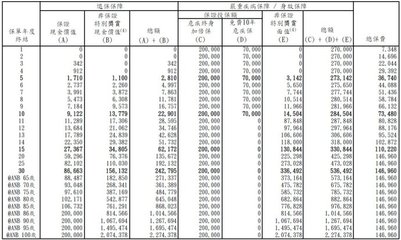

到这您一定在想“我的重大疾病做多少的保额才算是很科学的?”其实重大疾病的保额要做到与5年收入相等就算正常了,因为在前面我们说过我们的重大疾病险也是我们的工作收入损失险。在生重大疾病5年内无法赚钱而且要花费的数目就是我们要做的那么多。

(保额是保险公司赔付给我们的钱,而保费是我们自己交的钱)

可以按照自己的收入来计算自己应该有多少钱的重大疾病的保额。

有人会想我的年龄现在做重大疾病已经不合适了,因为费用已经很贵了。没有错其实道理很简单,保险是一种很奇特的商品当我们需要的时候是买不的到得,而当我们买的时候一般都是用不上的。所以我们的保险费率开始增高的时候说明我们的身体已经开始走下坡路,出现重大疾病的几率已经大大的增加,按照科学的计算,在这个时候我们已经开始“使用”我们所交的保费了,所以为将来的事业损失做风险转移,没有合适不合适的

我们很多客户在投保过程中,做过体检后因为“增加费用”放弃保障计划,那种行为真的很不值得,加费说明身体患重大疾病的几率要比普通人高出很多,此时是正需要保障的时候。如果放弃保障计划是非常愚蠢的。

在这在重大疾病与原位癌作解释。

在诊断出癌细胞时会发生两种情况,一种是良性癌细胞,第二种是恶性肿瘤,这两种癌细胞之间有一个转换的过程,中间的这个过程就叫做原位癌。

主题:作为一名医生,为什么要来做保险?

丁云生先生简介:

98年 医学院 临床医学 大学毕业

98年---2002年 北京三甲医院 心脏外科医生

2002年 友邦北京首批代理人

中央财经大学保险理财规划师

友邦北京重大疾病的行销工具“财富人生图”发明者

友邦北京专为女性设计的产品“护花神”专职讲师

荣获06年友邦北京“守御神英雄”称号

创下“连续一百天每天一张重疾险”的记录

2006年《职场》第三期 以题为《以诚待人》入选《16位超级销售的极致工作体验》中的一位

2008年度以《我不是专家是杂家》入选《生命因你而珍贵》

2009年3月26日 中国保险报专访《保险搭台,做医生和求医者间的纽带》

2009年9月19日 北京商报 《新保险法实施在即 新旧重疾险更替引热议》代表友邦保险 发表对重疾险的观点

2010年2月5日 香港文汇报 《中国重疾险之父丁云生--做医生与求医者间的纽带》

近十年来受邀在全国各地做过数百场关于健康险尤其是重疾险的演讲

2009年度第十一届亚洲寿险大会(澳门)演讲嘉宾 主题“健康成就财富人生”

2010年4月2日 MDRT中国上海站 受邀演讲嘉宾 主题“健康成就未来--重疾险是必需品”