发布时间:2018年04月10日 21:53:52分享人:把快乐留给你来源:互联网1

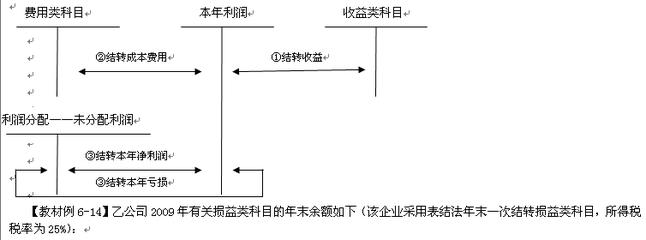

-、如果本年利润账户为贷方余额,则说明本年实现了利润,应对其进行分配,账务处理如下 :1、首先将其余额转入未分配利润 借:本年利润 贷:利润分配-未分配利润2、按利润总额的10%计提法定盈余公积金 借:利润分配——计提法定盈余公积金、 贷:盈余公积3、公司还可以根据实际情况自主决定是否计提任意盈余公积金 借:利润分配——计提任意盈余公积金 贷:盈余公积4、向股东分配利润 借:利润分配-应付股利 贷、应付股利5、结转利润分配的明细科目借:利润分配——未分配利润 贷:利润分配——提取盈余公积 贷:利润分配——应付股利二、如果本年利润账户为借方余额,表明本年度经营结果为亏损,则将期余额直接结转至利润分配账户,留待以后年度弥补。 借:利润分配——未分配利润 贷:本年利润

爱华网本文地址 » http://www.aihuau.com/a/25101013/151745.html

更多阅读

2010-06-22 14:12:40 来源:互联网利息收入的会计分录不带息①收到应收票据借:应收票据(面值)贷:主营业务收入 应交税金-增(进)②到期收回票面金额借:银行存款贷:应收票据①开出票据支付货款或应付款时借:原 材料/应付账款应交税金-增(销)

利润和利润分配类会计分录汇总(新会计准则)(一)营业利润(或亏损)的结转1、 期末将所有的收入科目转入"本年利润"科目的贷方:借:主营业务收入其他业务收入营业外收入贷:本年利润2、 期末将所有的支出科目转入"本年利润"科目的借方:借:本年利润贷

计提所得税会计分录可以在做上缴的分录时先做一笔计提的分录。计提时,借:所得税费用 贷:应交税费-应交企业所得税上缴时,借:应交税费-应交企业所得税 贷:银行存款/现金 月末结转,借:本年利润 贷:所得税费用 预交所得税的会计分录如何处理问:

在做印花税会计分录前需要区分是否需要计提,情况一(如果说不需要计提,也就是说印花税在缴纳完毕之后就直接可以记入管理费用了)在做印花税会计分录前需要区分是否需要计提情况一(如果说不需要计提,也就是说印花税在缴纳完毕之后就直接可以

基础会计会计分录(一)根据下列经济业务编制会计分录:1、购入材料一批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料未验收入库。 借:物资采购 18700应交税金——应交增值税 3060贷:银行存款 21760 2、用转帐