增值税小规模纳税人中的企业或非企业性单位,月销售额不超过2万元(按季纳税6万元)的,当期因代开增值税专用发票(含货物运输业增值税专用发票)和普通发票已经缴纳的税款,在发票全部联次追回后可以向主管税务机关申请退还。

按总局小微企业申报升级软件的控制关系,小微企业是否符合免税条件的判断标准是:申报表第1、4、6、8栏本期应税货物及劳务和应税服务合计数≤2万元(季度6万)。自2013年10月申报期起,其销售额仍应按小规模纳税人申报表的要求填列,符合免税条件的,通过“本期应纳税额减征额”栏次(申报表第11栏)反映。

根据财综(2013)88号的规定,在中华人民共和国境内提供广告服务的单位和个人,应缴纳文化事业建设费。自2013年8月1日起,增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。按季申报的纳税人,2013年3季度(8-9月)销售额不超过4万元的免税文化事业建设费,2013年7月份不免征文化事业建设费。

下面对达到条件可免征增值税的纳税人怎样申报,举一些例子:

一、增值税按月申报

例一:

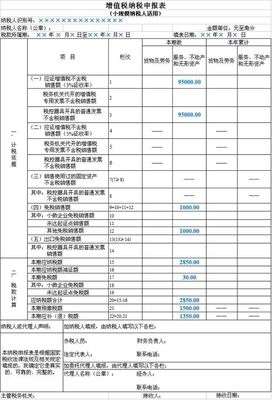

某纳税人是小规模企业,增值税申报是按月申报,该纳税人2013年9月,累计不含税商业销售19000元(不含税,下同),其中代开增值税专用发票销售11000元,预缴税款330元。代开增值税专用发票当月无法全部联次收回。申报表填写为:

增值税纳税申报表(适用小规模纳税人)

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:2013年9月1日至2013年9月30日填表日期:2013年10月6日

一、计税依据

项目

栏次

本期数

应税货物及劳务

应税服务

(一)应征增值税货物及劳务不含税销售额

1

19000

其中:税务机关代开的增值税专用发不含税销售额

2

11000

税控器具开具的普通发票不含税销售额

3

(二)销售使用过的应税固定资产不含税销售额

4

——

——

其中:税控器具开具的普通发票不含税销售额

5

——

——

(三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售额

9

二、税款计算

本期应纳税额

10

570

本期应纳税额减征额

11

240

应纳税额合计

12=10-11

330

本期预缴税额

13

330

——

本期应补(退)税额

14=12-13

0

——

例二:接例一,代开的增值专用发票的业务终止,当月即2013年9月收回发票全部联次,符合作废条件作废发票(即当月收回,收受方未认证,销售方未抄税)。2013年9月,该纳税人累计销售为8000元,预缴增值税330元。申报表填写为:

增值税纳税申报表(适用小规模纳税人)

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:2013年9月1日至2013年9月30日填表日期:2013年10月6日

一、计税依据

项目

栏次

本期数

应税货物及劳务

应税货物及劳务

(一)应征增值税货物及劳务不含税销售额

1

8000

其中:税务机关代开的增值税专用发不含税销售额

2

0

税控器具开具的普通发票不含税销售额

3

(二)销售使用过的应税固定资产不含税销售额

4

——

——

其中:税控器具开具的普通发票不含税销售额

5

——

——

(三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售额

9

二、税款计算

本期应纳税额

10

240

本期应纳税额减征额

11

240

应纳税额合计

12=10-11

0

本期预缴税额

13

330

——

本期应补(退)税额

14=12-13

-330

——

该纳税人所属期2013年9月有多缴税款330元,可为纳税人办理增值税多缴退库。

例三:接例一,当月即2013年9月因发票开具有误收回增值税专用发票全部联次,不符合作废条件,申请开具红字增值税专用发票并重新自行开具普通发票。2013年9月该纳税人累计销售为19000元,预缴增值税为330元。申报表填写为:

增值税纳税申报表(适用小规模纳税人)

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:2013年9月1日至2013年9月30日填表日期:2013年10月6日

一、计税依据

项目

栏次

本期数

应税货物及劳务

应税货物及劳务

(一)应征增值税货物及劳务不含税销售额

1

19000

其中:税务机关代开的增值税专用发不含税销售额

2

0

税控器具开具的普通发票不含税销售额

3

(二)销售使用过的应税固定资产不含税销售额

4

——

——

其中:税控器具开具的普通发票不含税销售额

5

——

——

(三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售额

9

二、税款计算

本期应纳税额

10

570

本期应纳税额减征额

11

570

应纳税额合计

12=10-11

0

本期预缴税额

13

330

——

本期应补(退)税额

14=12-13

-330

——

该纳税人所属期2013年9月有多缴税款330元,可为纳税人办理增值税多缴退库。

注意:代开的增值税专用发票未在当月收回全部联次的,一律在次月按照规定开具红字增值税专用发票,并在次月按相关规定进行税收处理。

二、增值税按季申报

例四:某纳税人是小规模企业,增值税申报是按季申报,该纳税人2013年7月商业销售收入15000元,增值税为450元;2013年8月,商业销售收入19000元,增值税为570元,其中代开增值税专用发票不含税11000元,代开增值税专用发票时,预缴税款330元;2013年9月商业销售收入20100元,增值税为603元。代开的增值税专用发票9月底前无法全部联次收回。

因为【2013】49号)文件,自2013年8月1日起实行的,所以按季申报的纳税人,2013年3季度(8-9月)销售额不超过4万元的免税。该纳税人2013年7月的销售按规定申报,2013年8月至9月累计销售=19000+20100=39100元,2013年8-9月的增值税减征额=(39100-11000)*0.03=843元。申报表填写为:

增值税纳税申报表(适用小规模纳税人)

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:2013年7月1日至2013年9月30日填表日期:2013年10月6日

一、计税依据

项目

栏次

本期数

应税货物及劳务

应税货物及劳务

(三)应征增值税货物及劳务不含税销售额

1

54100

其中:税务机关代开的增值税专用发不含税销售额

2

11000

税控器具开具的普通发票不含税销售额

3

(四)销售使用过的应税固定资产不含税销售额

4

——

——

其中:税控器具开具的普通发票不含税销售额

5

——

——

(三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售额

9

二、税款计算

本期应纳税额

10

1623

本期应纳税额减征额

11

843

应纳税额合计

12=10-11

780

本期预缴税额

13

330

——

本期应补(退)税额

14=12-13

450

——

例五:接例四,代开的增值专用发票的业务终止,2013年8月底前收回,符合作废条件作废发票(即当月收回,收受方未认证,销售方未抄税)。

因为【2013】49号)文件,自2013年8月1日起实行的,所以按季申报的纳税人,2013年3季度(8-9月)销售额不超过4万元的免税。该纳税人2013年7月的销售按规定申报,因该纳税人2013年8月收回了增值税专用发票,并作废了该发票,因此该纳税人2013年8月的销售实际为8000元,增值税额为240元,2013年8月至9月累计销售=8000+20100=28100元,2013年8-9月的增值税减征额=28100*0.03=843元。申报表填写为:

增值税纳税申报表(适用小规模纳税人)

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:2013年7月1日至2013年9月30日填表日期:2013年10月6日

一、计税依据

项目

栏次

本期数

应税货物及劳务

应税货物及劳务

(五)应征增值税货物及劳务不含税销售额

1

43100

其中:税务机关代开的增值税专用发不含税销售额

2

0

税控器具开具的普通发票不含税销售额

3

(六)销售使用过的应税固定资产不含税销售额

4

——

——

其中:税控器具开具的普通发票不含税销售额

5

——

——

(三)免税货物及劳务销售额

6

0

其中:税控器具开具的普通发票销售额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售额

9

二、税款计算

本期应纳税额

10

1293

本期应纳税额减征额

11

843

应纳税额合计

12=10-11

450

本期预缴税额

13

330

——

本期应补(退)税额

14=12-13

120

——

例六:接例四,当季即2013年9月底前因开具有误收回增值税专用发票全部联次,不符合作废条件,申请开具红字增值税专用发票。这样2013年7月销售收入15000元,2013年8月的销售额为19000元,而2013年9月的销售=20100-11000=9100元,2013年8月至9月累计销售19000+9100=28100元,2013年8-9月的增值税减征额=28100*0.03=843元。申报表填写为:申报表的填写与例五相同。

注意:代开的增值税专用发票未在当季收回全部联次的,一律在下一季度按照规定开具红字增值税专用发票,并在下一季度按相关规定进行税收处理。

常州市国家税务局第一税务分局

二〇一三年九月二十三日