中国证监会正式批准上海证券交易所开展股票期权交易试点,试点产品为上证50ETF期权,正式上市时间为2015年2月9号。此时推出一个针对50ETF期权相关的参数手册供大家参考。

一、 合约介绍

合约标的

50ETF(510050)

合约类型

看涨期权、看跌期权

合约单位

10000份

到期月份

当月、下月及最近的两个季月,共4个月份

最后交易日

每个合约到期月份的第四个星期三(遇法定节假日顺延)

行权日

同最后交易日,但上交所另有规定的除外

交收日

行权日的下一个交易日

履约方式、

欧式

行权价格、行权价格间距

以合约标的前收盘价靠档价作为行权价推出一个平值期权合约,按行权价格区间推出2实值2虚值。收盘价靠档价是指最接近收盘价的行权价格间距整数倍数值。

行权价格(元)

间距(元)

3或以下

0.05

3至5(含)

0.1

5至10(含)

0.25

10至20(含)

0.5

20至50(含)

1

50至100(含)

2.5

100以上

5

例如,50ETF在2014年12月第四个星期三(12月24日)收盘价2.256元,靠档价是2.30,行权价间距是0.05元,那么新挂合约的五个执行价格分别是:2.20/2.25/2.30/2.35/2.40

合约编码

合约编码为8位数字,从90000001起按序对新挂牌合约进行编排,唯一,不复用

合约交易代码

合约交易代码17位:证券代码+C/P+到期年份+到期月份+M/A/B+行权价格

例:上证50ETF2015年1月份到期的行权价为2.3元、合约单位为10000的认购期权,交易代码为 :510050C1501M00230

合约简称

合约标的简称+购/沽+到期月份+“月”+行权价格+标志位(A,B)

上例合约简称:50ETF购1月230

合约交割方式

实物交割

标识位(M/A/B)的标记涉及到合约加挂与调整的问题,本文在最后一部分附录中有详细解释与例子。

二、 标的现状

1. 标的物:上证50ETF(510050.OF)

上证50ETF期权的标的是华夏上证50ETF(510050.OF),基金成立于2004年12月30日,基金经理方军,截至到2014年12月30日,基金规模258.6亿元,过去一年(2014.1.11-2015.1.11)交易情况如下:

证券代码

年收益率(%)

年化波动率(%)

日均成交额(亿元)

日均换手率(%)

510050.OF

72

22.68

9.5

4.53

2. 与跟踪指数的偏差

上证50ETF采取完全复制法,即完全按照标的指数的成份股组成及其权重构建基金股票投资组合,因此,上证50ETF跟踪标的上证50指数十分紧密,本文用跟踪偏离度与跟踪误差来衡量其与标的指数的偏离。同时,使用折溢价率来衡量二级市场的交易价格与基金净值的偏差。

上述指标的计算公式如下:

折溢价率 = (收盘价-基金单位净值)/基金单位净值

日跟踪偏离度= 基金净值增长率-标的指数收益率

年化跟踪偏离 = 日跟踪偏离标准差*sqrt(250)

日交易偏离度 =ETF收益率-标的指数收益率

年化交易偏离 = 日交易偏离标准差*sqrt(250)

上证50ETF过去一年(2014.1.11-2015.1.11)日均折溢价率为0.05%,年化跟踪偏离是1.32%,年化交易偏离是3.18%。平均来看,过去一年上证50ETF有略微的溢价,并且跟踪偏离度很小。

折溢价率%

跟踪偏离度(%)

交易偏离度(%)

均值

0.05

0.00

0.00

最大值

1.35

0.58

1.37

最小值

-0.28

-0.31

-1.15

中位数

0.00

0.00

0.00

年化偏离

NA

1.32

3.18

上证50ETF过去一年(2014.1.11-2015.1.11)的日折溢价率如下图:

上证50ETF过去一年(2014.1.11-2015.1.11)的日跟踪偏离度如下图:

上证50ETF过去一年(2014.1.11-2015.1.11)的日交易偏离度如下图:

3. ETF成分股

ETF的年报与半年报会公告基金持股明细,而一季报与三季报只会公告前十大持仓股,下面是过去三年年报与中报公告的时间,年报大多数在3月底公告,中报会在8月底公告。

报告期

公告日期

报告期

公告日期

2014年三季报

2014.10.24

2013年中报

2013.8.26

2014年中报

2014.8.25

2012年年报

2013.3.28

2014年一季报

2014.4.22

2012年中报

2012.8.28

2013年年报

2014.3.26

2011年年报

2012.3.30

现如今,我们将中报中全部持股,与三季报中前十大持股分析如下。

2014年中报(公告日期2014年8月25日)中,披露的全部持股及比例如下:

品种简称

占基金资产净值比例(%)

品种简称

占基金资产净值比例(%)

品种简称

占基金资产净值比例(%)

品种简称

占基金资产净值比例(%)

金地集团

1.74

民生银行

7.57

北京银行

1.98

特变电工

1.03

新华保险

0.79

兴业银行

5.20

中国建筑

1.85

康美药业

1.02

三一重工

0.68

浦发银行

4.51

大秦铁路

1.67

中国人寿

0.98

山东黄金

0.49

海通证券

4.20

华夏银行

1.63

广汇能源

0.98

中国化学

0.45

农业银行

2.89

中国重工

1.47

中国南车

0.94

紫金矿业

0.21

贵州茅台

2.88

海螺水泥

1.46

百视通

0.90

中金黄金

0.14

交通银行

2.71

保利地产

1.42

上港集团

0.88

厦门钨业

0.12

中国太保

2.57

中国石化

1.31

国电南瑞

0.85

江西铜业

0.09

伊利股份

2.40

招商证券

1.28

中国北车

0.82

潞安环能

0.07

中信证券

2.37

中国石油

1.26

复星医药

0.78

联明股份

0.00

工商银行

2.29

包钢稀土

1.26

包钢股份

0.63

中国平安

8.30

上汽集团

2.25

中国联通

1.26

三安光电

0.59

招商银行

7.58

光大银行

2.16

华泰证券

1.17

白云山

0.55

中国神华

2.10

方正证券

1.06

海南橡胶

0.31

2014年中报披露华夏上证50ETF共持股55只, 与上证50指数成分略有不同,这是由于每年6月与12月上证50指数调整成分股,在这期间ETF会逐步调整持仓,调出被剔除出指数成分股的股票,同时调入纳入指数成份股的股票。 另外,有一只股票:联明股份是50ETF打新时买入,不属于上证50指数成分,也不是融资融券标的。

2014年三季报(公告日期2014年10月24日)中,披露的按公允价值占基金资产净值比例大小排序的前十名股票如下:

序号

股票代码

股票名称

占基金资产净值比例(%)

1

601318

中国平安

7.86

2

600036

招商银行

6.89

3

600016

民生银行

6.84

4

601166

兴业银行

4.76

5

600000

浦发银行

4.37

6

600837

海通证券

4.04

7

600519

贵州茅台

2.97

8

601328

交通银行

2.67

9

601288

农业银行

2.57

10

600887

伊利股份

2.54

另外,根据交易所每天公告的ETF申购赎回清单可以大致估计出ETF最新持股情况,根据1月13日上交所关于50ETF申购赎回清单的公告可以推测出50ETF最新持股情况,与上证50指数成分股相同,比例如下:

证券简称

股票占基金市值比例(估算)

证券简称

股票占基金市值比例(估算)

证券简称

股票占基金市值比例(估算)

证券简称

股票占基金市值比例(估算)

中国平安

8.51%

中信证券

2.09%

包钢稀土

1.28%

上港集团

0.93%

民生银行

8.40%

保利地产

2.06%

特变电工

1.27%

中国人寿

0.93%

招商银行

7.75%

中国神华

2.00%

中国石油

1.23%

复星医药

0.78%

伊利股份

4.77%

北京银行

1.97%

三安光电

1.22%

中国船舶

0.55%

兴业银行

4.70%

上汽集团

1.87%

海螺水泥

1.20%

东方明珠

0.52%

浦发银行

4.48%

中国建筑

1.87%

中国联通

1.12%

中国南车

0.47%

海通证券

3.92%

大秦铁路

1.83%

中国石化

1.08%

中航电子

0.45%

农业银行

2.83%

华夏银行

1.55%

方正证券

1.06%

中国北车

0.38%

交通银行

2.57%

国金证券

1.55%

青岛海尔

1.06%

海南橡胶

0.36%

工商银行

2.45%

中国重工

1.51%

康美药业

1.06%

白云山

0.35%

贵州茅台

2.35%

包钢股份

1.47%

百视通

1.05%

中信银行

0.02%

中国太保

2.33%

招商证券

1.38%

广汇能源

1.01%

光大银行

2.15%

华泰证券

1.28%

国电南瑞

0.98%

1月13日华夏上证50ETF行业配置如下(估算,占基金市值比例):

4. 标的及其成分股融资融券情况

上证50ETF过去一年(2014.1.11-2015.1.11)日均融资余额144亿,日均融券余额1.15亿。

融资余额(亿)

融券余额(亿)

均值

144.14

1.15

最大值

200.62

4.78

最小值

97.29

0.14

中位数

137.08

0.78

上证50ETF成分股中,融资融券余额较大的是中国平安、贵州茅台、招商银行;融资融券余额较小的是方正证券、海南橡胶、上港集团。

上证50ETF成分股的过去一年(2014.1.11-2015.1.11)平均融资余额、融券余额如下:

简称

融资余额(亿)

融券余额(亿)

简称

融资余额(亿)

融券余额(亿)

简称

融资余额(亿)

融券余额(亿)

中国平安

113.10

0.83

中国人寿

10.12

0.20

光大银行

19.75

0.09

贵州茅台

16.50

0.81

工商银行

11.69

0.19

三安光电

11.94

0.09

招商银行

47.94

0.65

康美药业

23.51

0.18

中国石油

8.10

0.09

民生银行

57.63

0.58

北京银行

12.00

0.17

特变电工

14.49

0.09

中信证券

76.20

0.56

中国建筑

24.63

0.17

中国联通

15.16

0.09

浦发银行

81.54

0.48

复星医药

13.34

0.15

国电南瑞

16.06

0.09

中国太保

11.91

0.45

华泰证券

19.58

0.15

东方明珠

10.41

0.08

海通证券

46.41

0.42

中国船舶

12.35

0.15

中国北车

10.05

0.08

上汽集团

8.61

0.40

交通银行

18.53

0.13

百视通

18.72

0.07

伊利股份

17.98

0.32

包钢稀土

21.42

0.13

白云山

14.66

0.06

兴业银行

68.93

0.31

中国石化

13.74

0.11

包钢股份

17.51

0.06

海螺水泥

14.11

0.25

中国重工

27.30

0.11

中航电子

10.51

0.06

华夏银行

15.05

0.23

国金证券

20.74

0.10

中信银行

7.18

0.06

保利地产

20.44

0.23

广汇能源

34.04

0.10

方正证券

18.92

0.05

中国神华

10.86

0.22

招商证券

16.32

0.10

海南橡胶

9.97

0.05

大秦铁路

11.91

0.21

中国南车

8.84

0.10

上港集团

4.48

0.04

青岛海尔

8.33

0.21

农业银行

12.33

0.10

5. 分红

上证50ETF自2004年12月30日成立至今,共10年,历史共计分红7次,分红时间与分红率如下表:

分红除息日

基准日基金份额净值

分红方案(每10份基金份额)

分红率

2014年11月17日

1.701元

0.43元

2.53%

2012年11月13日

1.625元

0.37元

2.28%

2012年5月16日

1.834元

0.11元

0.60%

2010年11月16日

2.927元

0.26元

0.89%

2008年11月19日

1.728元

0.60元

3.47%

2006年11月16日

1.491元

0.37元

2.48%

2006年5月19日

1.171元

0.24元

2.05%

遇到50ETF分红,期权的合约单位、行权价格都会相应调整(见本文最后一部分),因此,分红对期权的交易没有影响。

三、 期权定价参数之----波动率

在介绍了期权合约与标的的情况之后,我们来讨论期权定价绕不开的两个参数——年化波动率与无风险利率。

期权定价公式中的年化波动率,指的是未来一段时间期权标的的波动率,需要根据本文给出的历史波动率进行预测。

结合期权合约的设置,本文给出过去一年(2014.1.11-2015.1.11)510050的四个期限的年化波动率序列:

下面是510050的四个期限的年化波动率的分布(2005.1.1-2015.1.11):1个月、2个月、3个月、6个月。

以上期限的波动率统计值如下:

过去一年(2014.1.1-2015.1.11)

上市以来(2005.1.1-2015.1.11)

期限

平均值

最大值

最小值

中位数

平均值

最大值

最小值

中位数

最新值

一个月

18.79

53.72

7.47

15.96

25.97

77.93

7.47

22.69

38.56

二个月

17.91

41.92

9.72

15.91

26.28

70.83

9.72

23.45

41.92

三个月

17.68

35.82

10.62

16.29

26.47

63.86

10.62

24.08

35.82

六个月

17.66

27.92

13.26

16.84

26.80

54.37

13.26

24.33

27.92

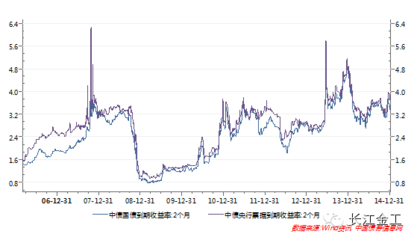

四、 期权定价参数之---无风险利率

期权定价公式中的无风险利率,指的是未来一段时间的无风险利率,可以直接使用本文提供的利率代入计算。

本文给出四个期限的无风险利率的参考:1个月、2个月、3个月、6个月。

以上期限的利率统计值如下:

过去一年(2014.1.1-2015.1.11)

历史共同区间(2006.12.31-2015.1.11)

期限

参考利率

最大值

最小值

平均值

最大值

最小值

平均值

最新值

1个月

SHIBOR1M

6.13

3.57

4.40

9.70

1.01

3.67

4.78

中债国债到期收益率:1个月

4.23

2.50

3.26

6.58

0.71

2.34

3.52

2个月

中债国债到期收益率:2个月

3.76

2.70

3.25

5.64

0.76

2.52

3.50

中债央行票据到期收益率:2个月

4.00

2.90

3.45

6.25

0.94

2.77

3.71

3个月

SHIBOR3M

5.61

4.15

4.91

6.46

1.20

3.80

4.93

中债国债到期收益率:3个月

3.70

2.82

3.27

5.11

0.80

2.56

3.35

中债央行票据到期收益率:3个月

3.85

3.03

3.48

5.24

0.96

2.80

3.69

6个月

SHIBOR6M

5.00

4.35

4.85

5.52

1.47

3.80

4.75

央票即期收益率:6个月

4.00

3.17

3.54

4.51

2.38

3.34

3.54

中债国债即期收益率:6个月

3.91

2.82

3.36

4.37

0.82

2.61

3.21

五、 附录1——持仓限额规定与保证金规定

1. 持仓限额规定

交易所陆续在2013年12月18日、2014年5月5日、6月9日、6月26日、8月6日、12月16日发布持仓限额方式规定与调整的通知,最新一次的持仓限额通知发布于2014年12月16日,《关于持仓额度限制方式调整的通知更新》 中对持仓限额的数据还没有通知,不过我们可以参考最近一次有限额数据的调整(6月26日):

下面是同一标的单方向的持仓限额设置(单位:张):

2014年1月16日的最新通知中,规定持仓限额改为权利仓持仓限额与总持仓限额。

关于上述专业术语的解释如下:

权利仓

投资者通过买入开仓增加权利仓头寸,对于此部分头寸,投资者只享有行权的权利、而无履约的义务,故称之为权利仓

义务仓

投资者通过卖出开仓增加义务仓头寸,对于此部分头寸,投资者只有履约的义务、而无行权的权利,故称之为义务仓

备兑持仓

投资者在拥有标的证券(含当日买入)的基础上,卖出相应的认购期权的仓位

总持仓

投资者持有该标的的认购期权与认沽期权的权利仓和义务仓(含备兑持仓)合计头寸

2. 保证金规定

2014年9月25日上交所发布《关于期权全真模拟交易调整保证金水平等事项的通知》,通知中规定了ETF期权保证金如下:

除备兑开仓保证金用合约标的证券(百分百现券)充抵外,在全真模拟交易初期,其他开仓只能用现金充当保证金。

(1)初始保证金(每张)

认购期权义务仓开仓初始保证金={前结算价+Max(12%×合约标的前收盘价-认购期权虚值,7%×合约标的前收盘价)}*合约单位;

认沽期权义务仓开仓初始保证金=Min{前结算价+Max[12%×合约标的前收盘价-认沽期权虚值,7%×行权价],行权价}*合约单位 .

(2)维持保证金(每张)

认购期权义务仓持仓维持保证金={结算价+Max(12%×合约标的收盘价-认购期权虚值,7%×合约标的收盘价)}*合约单位;

认沽期权义务仓持仓维持保证金=Min{结算价 +Max[12%×合约标的收盘价-认沽期权虚值,7%×行权价],行权价}*合约单位。

下面是一个计算保证金的例子:

以2015年1月13日模拟交易的两个期权为例,1月12日510050收盘价为2.5元,13日510050收盘价为2.485元:

平值期权(50ETF1月购250)义务仓开仓初始保证金={0.0791+Max(12%×2.5-(2.5-2.5),7%×2.5)}*10000 = 3791元。

平值期权(50ETF1月沽250)义务仓开仓初始保证金=min{0.0878+Max(12%×2.5-(2.5-2.5),7%×2.5),2.5}*10000 =3878元。

合约简称

1月12日收盘价/结算价(假设)

1月13日收盘价/结算价

(假设)

义务仓开仓初始保证金

义务仓持仓维持保证金

备注

认购期权

50ETF1月购250

0.0791

0.0675

3791

3142

约为:

合约价格+合约价值的7%--12%

认沽期权

50ETF1月沽250

0.0878

0.0841

3878

3823

注:上交所规定:结算价由交易所在收盘后计算并公布。最后五分钟有成交及报价,直接生成结算价。其他情况根据同标的同到期日同类型的其他行权价的期权合约结算价计算的隐含波动率,推算该合约隐含波动率,并以此计算该合约结算价。

六、 附录2——合约加挂

合约加挂分为到期加挂,波动加挂,调整加挂。下面分别举例说明三种加挂以及这种情况下合约交易代码、简称、执行价、合约单位的变化:

到期加挂:

2015年1月合约21日到期,假设1月21日50ETF收盘价是2.50元,并且存续合约没有过加挂,平价期权执行价与当期一样,那么1月22日市场上挂牌的合约是:

看涨合约

看跌合约

数目

当月合约(2015年2月)(存续)

50ETF购2月240、50ETF购2月245、50ETF购2月250、50ETF购2月255、50ETF购2月260

同样执行价的看跌合约

10

下月合约(2015年3月)(到期加挂)

50ETF购3月240、50ETF购3月245、50ETF购3月250、50ETF购3月255、50ETF购3月260

同样执行价的看跌合约

10

下季合约(2015年6月)(存续)

50ETF购6月240、50ETF购6月245、50ETF购6月250、50ETF购2月255、50ETF购2月260

同样执行价的看跌合约

10

隔季合约(2015年9月)(存续)

50ETF购6月240、50ETF购6月245、50ETF购6月250、50ETF购6月255、50ETF购6月260

同样执行价的看跌合约

10

波动加挂:

合约存续期期间,当与标的证券收盘价靠档价相比,实值合约或虚值合约少于2个时,需在下一交易日按行权价格间距依序增挂新行权价格合约,至实值或虚值合约数至少2个为止。例如:2015年1月21日50ETF当月合约的5个执行价分别是:2.45、2.50、2.55、2.60、2.65,假设1月21日收盘价是2.49,那么虚值合约数目少于2个,需要加挂一个执行价为2.40的虚值合约。

调整加挂:

当标的证券除权除息时,除对原合约进行调整外,将按照标的证券除权除息后价格新挂合约,所需新挂的合约包括认购、认沽,四个到期月份,五个行权价(平值一个、实值两个、虚值两个)组合共40个合约。 下面是一个例子:

2014年11月11日,上证50ETF发布利润分配公告,称每一份基金份额将分配0.043元的红利,除息日是2014年11月17日。下面举例说明11月挂牌的三个期权合约如何调整,以及如果新挂。

11月14日部分挂牌合约(11月13日50ETF收盘价1.732元)

合约交易代码

合约简称

行权价格(元)

合约单位

虚值

510050C1411M00185(0)

50ETF购11月185

1.85

10000

虚值

510050C1411M00180(0)

50ETF购11月180

1.80

10000

平值

510050C1411M00175(0)

50ETF购11月175

1.75

10000

实值

510050C1411M00170(0)

50ETF购11月170

1.70

10000

实值

510050C1411M00165(0)

50ETF购11月165

1.65

10000

每份基金份额分红0.043元,分红前一日(11月14日)收盘价是1.731元,合约单位调整为:1.731*10000/(1.731-0.043)=10255(调整后合约市值与调整前接近),平值合约的行权价变更为1.75*10000/10255=1.71(合约金额,即名义价值不变),那么原合约调整为:

合约交易代码

合约简称

行权价格(元)

合约单位

虚值

510050C1411 A 00185(0)

50ETF购11月180A

1.80

10255

虚值

510050C1411 A 00180(0)

50ETF购11月176A

1.76

10255

平值

510050C1411 A 00175(0)

50ETF购11月171A

1.71

10255

实值

510050C1411A00170(0)

50ETF购11月166A

1.66

10255

实值

510050C1411A00165(0)

50ETF购11月161A

1.61

10255

同时加挂以下新合约:

合约交易代码

合约简称

行权价格(元)

合约单位

虚值

510050C1411M00185(1)

50ETF购11月185

1.85

10000

虚值

510050C1411M00180(1)

50ETF购11月180

1.80

10000

平值

510050C1411M00175(1)

50ETF购11月175

1.75

10000

实值

510050C1411M00170(1)

50ETF购11月170

1.70

10000

实值

510050C1411M00165(1)

50ETF购11月165

1.65

10000