一、总机构基本情况

某公司成立于2009年,总部位于北京朝阳区,在北京东城、西城设有分公司。

二、汇总纳税企业的设立

总机构2012年在重庆增设分公司(简称重庆分公司),其具体业务流程如下:

首先总机构需到其主管税务机关办理税务登记变更手续,增加其分支机构信息。并报送《跨地区经营汇总纳税总分机构备案表(总机构)》完成备案手续。

其次重庆分公司需到其主管税务机关办理注册税务登记手续。并报送《跨地区经营汇总纳税总分机构备案表(分支机构)》、完成备案手续。

同时,东城、西城分公司需向其主管税务机关报送《跨地区经营汇总纳税总分机构备案表(分支机构)》完成备案手续。

说明:对于总、分机构均在北京市范围内的企业,视同独立纳税单位,不采取分支机构就地预缴的办法;对于总机构在北京市,既有本市也有外省市的分支机构,其在本市的分支机构按照规定参与税款分摊。

汇总纳税企业中的总机构和分支机构无论是否参与税款分配均需要向主管税务机关备案。

注销的分支机构无论是否参与分配税款,总机构均需要到主管税务机关变更备案信息。

备案信息发生改变时,需要同时办理变更税务登记,使税务登记信息与备案信息一致。

三、总分机构季度预缴

2013年第一季度总机构应纳税所得额800万元,应纳税额200万元;分公司三项权重如下(单位:万元):

公司名称 | 营业收入 | 职工薪酬 | 资产总额 |

东城分公司 | 400 | 80 | 1000 |

西城分公司 | 500 | 80 | 1500 |

重庆分公司 | 100 | 40 | 500 |

合计 | 1000 | 200 | 2000 |

四、总机构预缴

总分机构处以相同税率地区间的计算过程

步骤一:根据分支机构三因素权重计算税款分配比例。

东城分公司分配比例=(400÷1000×0.35)+(80÷200×0.35)+(1000÷3000×0.3)=0.14+0.14+0.1=0.38

西城分公司分配比例=(500÷1000×0.35)+(80÷200×0.35)+(1500÷3000×0.3)=0.175+0.14+0.15=0.465

重庆分公司分配比例=(100÷1000×0.35)+(40÷200×0.35)+(500÷3000×0.3)=0.035+0.07+0.05=0.155

步骤二:总机构应缴纳的税款=200×50%=100万元,其中的50万元为财政集中分配所得税,另50万元为总机构应分摊所得税。分支机构应缴纳的税款=200×50%=100万元。

步骤三:根据分配比例计算分配税款额。

东城分公司=100×0.38=38万元;

西城分公司=100×0.465=46.5万元;

重庆分公司=100×0.155=15.5万元。

上述实例是建立在总机构与各分支机构适用税率均为25%的前提基础上,若重庆分公司符合总局2012年第12号公告(西部大开发企业所得税优惠政策)要求,适用15%税率,则应先计算分配应纳税所得额,再乘以各自适用税率计算应纳所得税额,加总后计算分配所得税额,具体计算方法如下。

总分机构处以不同税率地区间的计算过程

步骤一:根据分支机构三因素权重计算税款分配比例。

东城分公司分配比例=(400÷1000×0.35)+80÷200×0.35)+(1000÷3000×0.3)=0.14+0.14+0.1=0.38

西城分公司分配比例=(500÷1000×0.35)+(80÷200×0.35)+(1500÷3000×0.3)=0.175+0.14+0.15=0.465

重庆分公司分配比例=(100÷1000×0.35)+(40÷200×0.35)+(500÷3000×0.3)=0.035+0.07+0.05=0.155

步骤二:计算总机构应分摊的所得额=800×50%=400万元。

步骤三:计算分支机构应分摊的所得额

东城分公司=800×50%×0.38=152万元;

西城分公司=800×50%×0.465=186万元;

重庆分公司=800×50%×0.155=62万元。

步骤四:计算总机构应纳所得税额=400×25%=100万元。

步骤五:计算分支机构应纳所得税额

东城分公司=152×25%=38万元;

西城分公司=186×25%=46.5万元;

重庆分公司=62×15%=9.3万元

此时重庆分公司的10%税率差为6.2万元

步骤六:将总机构和分支机构分别计算的应纳所得税额汇总。

100+38+46.5+9.3=193.8万元。

步骤七:将汇总后的应纳所得税额按照分配比例分摊。

总机构应分摊税款=193.8×50%=96.9万元,其中的48.45万元为财政集中分配所得税,另外的48.45万元为总机构应分摊所得税。各分支机构应分摊税款=193.8×50%=96.9万元。

东城分公司=96.9×0.38=36.82万元;

西城分公司=96.9×0.465=45.06万元;

重庆分公司=96.9×0.155=15.02万元。

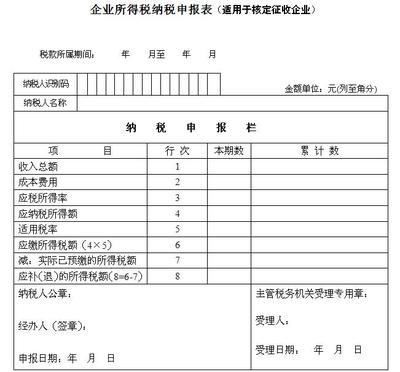

五、季度预缴申报表的填写

企业所得税季度申报表——主表

行次 | 项目 | 累计金额 | |

1 | 一、按照实际利润额预缴 | ||

2 | 营业收入 | 20000000 | |

3 | 营业成本 | 12000000 | |

4 | 利润总额 | 8000000 | |

5 | 加:特定业务计算的应纳税所得额 | ||

6 | 减:不征税收入 | ||

7 | 免税收入 | ||

8 | 弥补以前年度亏损 | ||

9 | 实际利润额(4行+5行-6行-7行-8行) | 8000000 | |

10 | 税率(25%) | 25% | |

11 | 应纳所得税额 | 2000000 | |

12 | 减:减免所得税额 | 62000 | |

13 | 减:实际已预缴所得税额 | ||

14 | 减:特定业务预缴(征)所得税额 | ||

15 | 应补(退)所得税额(11行-12行-13行-14行) | 1938000 | |

16 | 减:以前年度多缴在本期抵缴所得税额 | ||

17 | 本期实际应补(退)所得税额 | 1938000 | |

…………………………………………… | |||

25 | 总分机构纳税人 | ||

26 | 总机构 | 总机构应分摊所得税额(15行或22行或24行×总机构应分摊预缴比例) | 484500 |

27 | 财政集中分配所得税额 | 484500 | |

28 | 分支机构应分摊所得税额(15行或22行或24行×分支机构应分摊比例) | 969000 | |

…………………………………………… | |||

分支机构所得税分配表

纳税人 识别号 | 应纳所 得税额 | 总机构分摊 所得税额 | 总机构财政集中 分配所得税额 | 分支机构分 摊所得税额 | |||||

……… | 1938000 | 484500 | 484500 | 969000 | |||||

分 支 机 构 情 况 | 纳税人 识别号 | 分支机 构名称 | 三项因素 | 分配比例 | 分配税额 | ||||

收入额 | 工资额 | 资产额 | |||||||

…… | 东城分公司 | 4000000 | 800000 | 10000000 | 38% | 368200 | |||

…… | 西城分公司 | 5000000 | 800000 | 15000000 | 46.5% | 450600 | |||

…… | 重庆分公司 | 1000000 | 400000  | 5000000 | 15.5% | 150200 | |||

合计 | — | 10000000 | 2000000 | 30000000 | 100% | 969000 | |||

分支机构在季度终了后15日内取得总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表》(复印件),并随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送。

六、总机构汇算清缴

年度汇算清缴时总、分机构的计算、分配方法与预缴相同。需要注意的是,总机构年度汇算清缴如果发生退税行为,其申请退税金额应同样按照上述方法计算分配,由总机构及各参与分配的分支机构共同办理退税。

假设总机构2013年度汇算清缴时发生退税200万元,沿用实例三中的基本要素数据,其分配计算方法如下:

步骤一:根据分支机构三因素权重计算税款分配比例。

东城分公司分配比例=(400÷1000×0.35)+(80÷200×0.35)+(1000÷3000×0.3)=0.14+0.14+0.1=0.38

西城分公司分配比例=(500÷1000×0.35)+(80÷200×0.35)+(1500÷3000×0.3)=0.175+0.14+0.15=0.465

重庆分公司分配比例=(100÷1000×0.35)+(40÷200×0.35)+(500÷3000×0.3)=0.035+0.07+0.05=0.155

步骤二:总机构申请退税金额为:

-200×50%= -100万元,各参与分配的分支机构申请退税金额为-200×50%= -100万元。

步骤三:根据分配比例计算分配税款额。

东城分公司退税金额:-100×0.38= -38万元;

西城分公司退税金额:-100×0.465= -46.5万元;

重庆分公司退税金额:-100×0.155= -15.5万元。