13.3 长期应付款――应付融资租入固定资产租赁款(教材249)

【例5】某公司2008年1月1日以分期付款方式购入一台设备,总价款为150万元,购货合同约定购买日首付60万元,以后每年年末支付30万元,分三年于2010年12月31日付清,假设银行同期贷款利率为10%。根据上述经济业务,公司应作会计处理如下:

【答疑编号911130501】

(1)2008年1月1日购入时

分期应付款的应付本金=每期分期付款300 000元的年金现值=300000×PVA10%,3=300 000×2.4869=746 070(元)

总价款的现值=600 000+746 070=1 346 070(元)

未确认融资费用=1 500 000-1 346 070=153 930(元)

借:固定资产 1 346 070

未确认融资费用 153 930

贷:长期应付款 900 000

银行存款 600 000

(2)按期支付价款、分摊未确认融资费用

合同付款期内采用实际利率法分摊融资费用(见表13-3)

表13-3 单位:元

日期 | 每期付款金额 | 确认的融资费用 | 应付本金减少额 | 应付本金余额 |

③ | ② | ③=期初⑤×10% | ④=②-③ | 期末⑤=⑤-④ |

|

|

|

| 746 070 |

(1)2008.12.31 | 300 000 | 74 607 | 225 393 | 520 677 |

(2)2009.12.31 | 300 000 | 52 067.70 | 247 932.30 | 272744.70 |

(3)2010.12.31 | 300 000 | 27 255.30 | 272744.70 | 0 |

合计 | 900 000 | 153 930 | 746 070 |

|

2008年12月31日,支付第一期应付款:

借:长期应付款 300 000

贷:银行存款 300 000

借:财务费用 74 607 [(900 000-153 930)×10%]

贷:未确认融资费用 74 607

2009年l2月31日,支付第二期应付款:

借:长期应付款 300 000

贷:银行存款 300 000

借:财务费用 52 067.70{ [(900 000-300 000)-(153 930-74607)]×10%}

贷:未确认融资费用 52 067.70

2010年12月31日,支付第三期应付款:

借:长期应付款 300 000

贷:银行存款 300 000

借:财务费用 27 255.30

贷:未确认融资费用 27 255.30

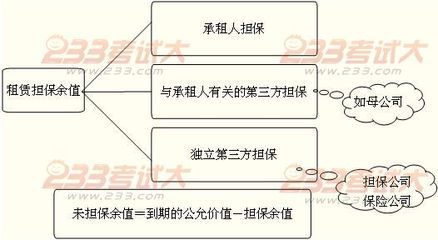

一、租赁相关的基础概念

(一)最低租赁付款额

1.如果租赁合同没有规定优惠购买选择权:

最低租赁付款额=租金+承租人或与其有关的第三方的担保额+租赁期届满时,承租人未能续租或展期而造成的任何应由承租人支付的款项。

2.如果租赁合同规定了优惠购买选择权:

最低租赁付款额=租金+承租人行使优惠购买权而支付的任何款项。

(二)最低租赁收款额

最低租赁收款额=最低租赁付款额+与承租人和出租人均无关的第三方的担保额

【经典例题1·单选题】M租赁公司将一台大型设备以融资租赁方式租赁给N企业。双方签订合同,该设备租赁期4年,租赁期届满N企业归还给M公司设备。每6个月月末支付租金525万元,N企业担保的资产余值为300万元,N企业的母公司担保的资产余值为450万元,另外担保公司担保金额为450万元,未担保余值为150万元,初始直接费用10万元。则最低租赁收款额为( )万元。

A.5 400

B.4 960

C.4 210

D.5 560

【答疑编号911130502】

【答案】A

【解析】最低租赁收款额=最低租赁付款额+无关第三方对出租人担保的资产余值=(525×8+300+450)+450=5400(万元)

融资租赁的判断(教材165):

融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁,其所有权最终可能转移,也可能不转移。经营租赁是指融资租赁以外的其他租赁。满足一下一项或数项标准的租赁,应当认定为融资租赁:

1.在租赁期届满时,租赁资产的所有权转移给承租人。

2.承租人有购买租赁资产的选择权。

3.即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

4.承租人在租赁开始日的最低租赁付款额现值,最低付款额的现值大于、等于资产公允价值的90%。

5.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

二、租赁开始日的会计处理

(一)会计分录

借:固定资产——融资租入固定资产(按租赁开始日租赁资产的公允价值与最低租赁付款额的折现值较小者为资产入账价值)

未确认融资费用(倒挤认定,本质上是待摊的利息费用)

贷:长期应付款(最低租赁付款额)

【经典例题2-1·计算题】A公司与B公司签订了设备租赁协议,双方约定,自2008年12月31日A公司租赁某设备8年,每年末支付租金30万元,该设备出租时的公允价值和账面价值均为190万元。预计租期届满时资产余值为40万元,由A公司的母公司担保25万元,由担保公司担保10万元,合同约定的年利率为7%,A公司采用实际利率法分摊租金费用。假定没有初始直接费用。A公司采用直线法计提折旧,相关折现系数如下表:

PVA7%,8=5.971299〔也写作:P/A(8,7%)〕 | PV7%,8=0.582009〔也写作:P/F(8,7%)〕 |

PVA8%,8=5.746639 | PV8%,8=0.540269 |

PVA9%,8=5.534819 | PV9%,8=0.501866 |

【答疑编号911130503】

【解析】

a.首先认定租赁的性质

最低租赁付款额的折现值=30×5.971299+25×0.582009=179.13897+14.550225=193.689195>190

所以该租赁是融资租赁。

b.租赁开始时:

应以最低租赁付款额的折现值与原租赁资产的公允价值中的较低者作为入账价值,具体分录如下:

借:固定资产——融资租入固定资产 190

未确认融资费用 75

贷:长期应付款 265

(二)折现利率的选择顺序

A.出租人的内含利率,即在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

B.合同约定利率

C.同期银行贷款利率

【要点提示】融资租赁时租入方固定资产的入账成本确认是测试重点。

(三)初始直接费用的会计处理

初始直接费用在发生时直接计入租入固定资产的成本:

借:固定资产

贷:银行存款

【要点提示】经营租赁时的初始直接费用列入当期损益,融资租赁时承租方发生的初始直接费用计入固定资产成本。

三、未确认融资费用在实际利率法下的分摊

利率选择 | 会计分录 | |

如果当初的融资租赁资产的入账价值用的是折现值则折现率即为分摊利率 | 如果当初融资租赁资产的入账价值用的是租赁资产的公允价值而不是最低租赁付款额的折现值,则需重新计算未确认融资费用的分摊利率,该利率应使得最低租赁付款额的折现值恰好等于租赁资产的原公允价值。 | 借:财务费用 |

【要点提示】如何确认后续财务费用的分摊利率是本节的重点。

【经典例题2-2·计算题】(续经典例题2-1)

【提示】i=7.47%在计算的时候,手写板中的数字简写了,详细的计算过程参见下面的解析。

【答疑编号911130504】

【解析】

A公司分摊未确认融资费用的会计处理如下:

a.首先计算内含利率

设该利率为i,则该利率应满足如下等式:190=30×P/A(8,i)+25×P/F(8,i)

如果i为8%,则带入前述的折现系数,最终结果=30×5.746639+25×0.540269=172.4+13.51=185.91

根据内插法作如下推导:

i≈7.47%

b.未确认融资费用的分摊

日期 | 实际利息费用 | 支付的租金 | ③归还的本金 | ④尚余的负债本金 |

①=④×7.47% | ② | ③=②-① | 期末④=期初④-③ | |

2008.12.31 |

|

|

| 190 |

2009.12.31 | 14.193 | 30 | 15.807 | 174.193 |

2010.12.31 | 13.0122 | 30 | 16.9878 | 157.2052 |

2011.12.31 | 11.7432 | 30 | 18.2568 | 138.9484 |

2012.12.31 | 10.3794 | 30 | 19.6206 | 119.3278 |

2013.12.31 | 8.9138 | 30 | 21.0862 | 98.2416 |

2014.12.31 | 7.3386 | 30 | 22.6614 | 75.5802 |

2015.12.31 | 5.6458 | 30 | 24.3542 | 51.226 |

2016.12.31 | 30-26.226=3.774 | 30 | 51.226-25=26.226 | 25 |

c.每年分摊未确认融资费用的分录:

借:财务费用 ①

贷:未确认融资费用 ①

d.支付租金时:

借:长期应付款 ②

贷:银行存款 ②

四、融资租入固定资产的折旧处理

租赁资产的折旧处理 | 折旧政策 | 折旧期间 | 会计分录 | ||

视同自有固定资产来处理其折旧,需注意的是,应提折旧额的计算: | 如果能合理推断出租赁资产归承租人所有 | 如果无法合理推断出租赁资产归承租人所有 | 等同于自有固定资产 | ||

如果承租人或与其有关的第三方对租赁资产余值提供了担保 | 如果不存在承租人或与其有关的第三方对租赁资产余值的担保 | 按尚可使用期限来计提折旧 | 按租期与尚可使用期孰低原则来认定折旧期间 | ||

应提折旧额=固定资产的入账价值-担保余值+预计清理费用 | 应提折旧额=固定资产的入账价值-预计残值+预计清理费用 | ||||

【要点提示】重点掌握租入固定资产应提足折旧额的推算和折旧期的确认标准。

【经典例题2-3·计算题】(续经典例题2-2)

【答疑编号911130601】

【解析】A公司对租入设备的折旧处理如下:

①A公司应提折旧额=190-25=165(万元);

②折旧期定为8年;

③每年折旧额=165÷8=20.625(万元)

④会计分录如下:

借:制造费用 20.625

贷:累计折旧 20.625

五、租赁期届满时

承租人返还租赁资产 | 承租人优惠续租租赁资产 | 承租人留购租赁资产 | ||

存在承租人担保余值 | 借:长期应付款 | 行使优惠续租权 | 视同该项租赁一直就存在一样作出相应的会计处理 | 借:长期应付款——应付融资租赁款 |

不存在承租人担保余值 | 借:累计折旧 | 未续租 | 返还资产时的处理同(1) | |

【经典例题2-4·计算题】(续经典例题2-3)

【答疑编号911130602】

【解析】A公司在租期届满时返还设备时:

借:累计折旧 165

长期应付款 25

贷:固定资产――融资租入固定资产 190

【经典例题3·单选题】承租人对融资租入的资产采用公允价值作为入账价值的,分摊未确认融资费用所采用的分摊率是( )。

A.银行同期贷款利率

B.租赁合同中规定的利率

C.出租人出租资产的无风险利率

D.使最低租赁付款额的现值与租赁资产公允价值相等的折现率

【答疑编号911130603】

【答案】D

【解析】略

【经典例题4·单选题】2007年1月1日,某公司以融资租赁方式租入固定资产,租赁期为3年,租金总额8300万元,其中2007年年末应付租金3 000万元。假定在租赁期开始日(2007年1月1日)最低租赁付款额的现值为7000万元,租赁资产公允价值为8000万元,租赁内含利率为10%。2007年12月31日,该公司在资产负债表中因该项租赁而确认的长期应付款额为( )。

A.4 700万元

B.4 000万元

C.5 700万元

D.5 300万元

【答疑编号911130604】

【答案】A

【解析】

(1)租赁开始日的会计分录为:

借:固定资产 7 000

未确认融资费用 1 300

贷:长期应付款 8 300

(2)2007年分摊未确认融资费用的会计分录如下:

借:财务费用 700(=7 000×10%)

贷:未确认融资费用 700

(3)2007年末长期应付款的报表列示额=长期应付款的账面余额-未确认融资费用的账面余额=(8 300-3 000)-(1300-700)=4 700(万元)。

【例7】(教材P167)某企业以融资方式租入需要安装的设备一台,该设备的公允价值等于最低租赁付款额现值,均为1 200000元,租赁合同规定的最低租赁付款额为1 500 000元。设备租入后需进行安装,共发生安装调试费50000元,其中,从仓库领用材料10 000元,应计增值税1700元,其余以银行存款支付。用银行存款支付的此项租赁谈判和签订租赁合同过程中发生的初始直接费用为50000元。按租赁协议规定,租赁期满,该设备转归企业拥有。

根据上述资料,该企业应作的有关会计分录如下;

【答疑编号911130605】

(1)租入设备时:

借:在建工程 1 250 000

未确认融资费用 300 000

贷:长期应付款——应付融资租赁款 1 500 000

银行存款 50 000

(2)支付安装调试费时:

借:在建工程 50 000

贷:原材料 10 000

应交税金——应交增值税(进项税额转出) 1 700

银行存款 38 300

(3)安装完毕交付使用时:

借:固定资产——融资租入固定资产 1 300 000

贷:在建工程 1 300 000

(4)租赁期满,资产产权转入企业时:

借:固定资产——生产经营用固定资产 1 300 000

贷:固定资产——融资租入固定资产 1 300 000

【例6】假设某公司2007年12月1日,与东方租赁公司签订了一份融资租赁合同。公司以融资租赁方式向东方租赁公司租入一台设备,合同主要条款如下:

(1)租赁开始日2008年1月1日。

(2)租赁期2008年1月1日~2011年12月31日,共4年。

(3)租金支付自租赁开始日每年年末支付租金l50 000元。

(4)该机器在2008年1月1日的公允价值为500 000元。

(5)租赁合同规定的利率为7%(年利率)。

(6)承租人与出租人的初始直接费用均为l 000元。

(7)租赁期届满时,某公司享有优惠购买该机器的选择权,购买价为100元,估计该日租赁资产的公允价值为80 000元。

(1)租赁期开始日的会计处理

最低租赁付款额= 150 000×4+100=600 100(元)

最低租赁付款额现值=150 000×PA(4,7%)+100×PV(4,7%)=508156.29(元)>500 000元

根据租赁开始日租赁资产的公允价值与最低租赁付款额的现值孰低原则,租赁资产的入账价值应为资产公允价值500 000元。

租赁资产最终的入账价值=资产公允价值500 000+初始直接费用1 000=501 000(元)

第二步,计算未确认融资费用

未确认融资费用=最低租赁付款额-租赁开始日租赁资产的入账价值=600 100-500 000=100 100(元)

第三步,租赁资产最终的入账价值=资产公允价值500000+初始直接费用1 000=501 000(元)

第四步,2008年1月1日作以下会计分录

借:固定资产——融资租入固定资产 501 000

未确认融资费用 100 100

贷:长期应付款 600 100

银行存款 l 000

(2)按期支付租赁款、分摊未确认融资费用

第一步,确定融资费用分摊率

由于租赁资产入账价值为公允价值,因此应重新计算融资费用分摊率,计算过程如下:

根据下列公式,租赁开始日最低租赁付款额的现值=租赁开始日租赁资产公允价值。因为分4期支付租金,所以可以得出150000×PA(4,r)+100×PV(4,r)=500 000(元)

计算得出r=7.72%,即融资费用分摊率为7.72%。

会计分录:

2008年12月31日,支付第一期租金:

借:长期应付款 l50 000

贷:银行存款 150 000

借:财务费用 38 600 [(600 100-100 100)×7.72%]

贷:未确认融资费用 38 600

2009年l2月31日,支付第二期租金:

借:长期应付款 l50 000

贷:银行存款 150 000

借:财务费用 29 999.92{ [(600 100-150 000)-(100 100-38600)]×7.72%}

贷:未确认融资费用 29 999.92

2010年12月31日,支付第三期租金:

借:长期应付款 l50 000

贷:银行存款 150 000

借:财务费用 20 735.91

贷:未确认融资费用 20 735.91

2011年12月31日,支付第四期租金:

借:长期应付款 l50 000

贷:银行存款 150 000

借:财务费用 10 764.17

贷:未确认融资费用 10 764.17

(3)租赁期满,购买该机器

2012年1月1日作如下会计分录:

借:长期应付款 100

贷:银行存款 100