(1)报关进口。出口企业应根据进口合约规定,凭全套进口单证,作如下会计分录:

借:原材料—一般贸易—××材料名称

贷:应付外汇帐款(或银行存款)

支付上述进口原辅料件的各项国内直接费用,作如下会计分录:

借:原材料—一般贸易—××材料名称

贷:银行存款

货到岸时,计算应纳进口关税或消费税,作如下会计分录:

借:原材料—一般贸易—××材料名称

贷:应交税费—应交关税

—应交消费税

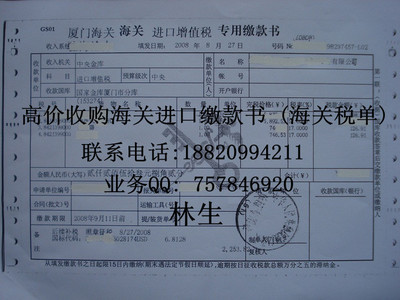

(2)交纳进口料件的税金。出口企业应根据海关出具的完税凭证,作如下会计分录:

借:应交税费—应交关税

—应交消费税

—应交增值税(进项税额)

贷:银行存款

对按税法规定,不需交纳进口关税、增值税、消费税的企业,不作应交税金的上述会计分录。

爱华网本文地址 » http://www.aihuau.com/a/25101014/226788.html

更多阅读

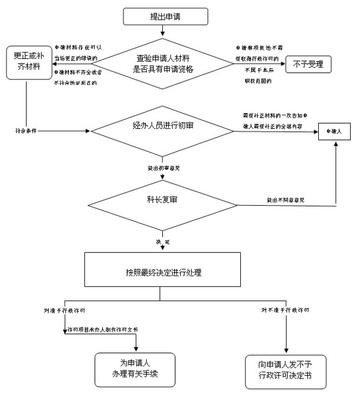

问:去年有一笔业务办理退税已超期,现在需要做免税处理不知怎样做账务处理请教一下?答:(1)若是生产企业 ①借:主营业务收入-出口免抵退税收入贷:主营业务收入-出口免税收入;②该笔免抵退税转成免税的出口销售收入根据征退税率之差作进项

问:关于进口货物如何处理,进口报关单贸易方式是货样广告品A。还有进口关税缴款书和进口增值税缴款书。第一次接触,不知该如何进行账务处理,进口增值税可以抵扣吗?进口增值税和进口关税的货物的完税价格怎么不一样呢?答:进口增值税可以抵扣

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。小企业在不违反会计准则中确认、计量和报告规定的前提下

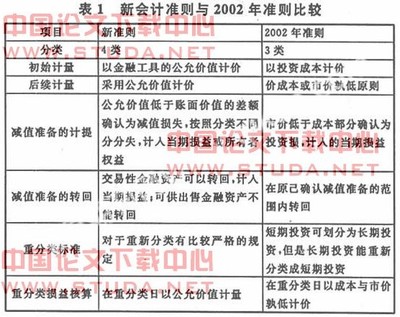

一、本科目核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。指定为以公允价值计量且其变动计入当期损益的金融资产或金融

时间:2010-3-26 20:02:27 点击:778进出口企业特殊业务的账务处理方法--"三来一补"业务的账务处理方法进出口企业所从事的国际贸易业务主要是自营进口和出口业务、代理进口和出口业务,但还