现实中的铜融资形式有三种:抵押贷款、信用证贷款和重复抵押贷款,其中由于监管放松造成的重复抵押贷款无法将风险对冲,是铜融资真正的风险。铜融资的名义主体可以是贸易商、冶炼商、加工商等等,实际主体可以是任何需要融资的企业。下面以贸易商为例解释一下铜融资的具体操作流程。 如下图(左)所示,抵押融资是铜融资的初级形式,杠杆最小,风险也最小。首先,贸易商需要在期铜市场上做出套保操作锁定价格风险,然后将自己的铜产品存入仓储商的仓库,仓储商会相应开具标准或非标准的仓单。之后,贸易商便可按一定抵押率将仓单质押给银行,获得贷款。抵押融资的关键一环是仓储商协助银行监管贸易商的铜库存,如果这一环节出现监管放松,则会为重复抵押提供可乘之机。 如下图(右)所示,信用证制度为融资铜提供了低成本的杠杆。首先,贸易商跟国外供货商签订订购合同,以此申请银行的信用证。然后,银行垫付资金给国外供货商,贸易商收到进口铜并在现货市场抛售得到现金。在开具信用证6个月(以天信用证为例)后,贸易商才需还款,从套现到还款期之间一般还有5个月,便成为贸易商的短期借款。当信用证快到期时,贸易商可以申请新的合同贷款,不断循环操作可以使短期贷款转化为长期贷款。

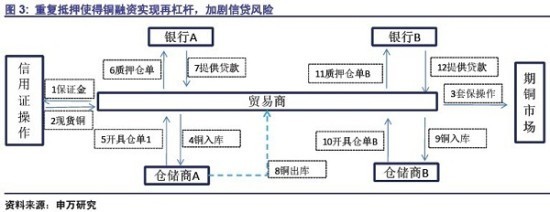

如果贸易商不将进口铜抛售而选择抵押给银行,便可在不冲击铜价的基础上获得现金,这便是信用证制度和抵押融资的结合。通过这种结合,贸易商便以较低的成本获得了杠杆贷款(年化利率5%-10%),在民间借贷利率高企的局面下(年化利率),铜融资吸引力巨大,这也是近些年铜融资兴起的原因。 如果贸易商能够完全将铜库存套保,仓储商严格监管库存,那么铜融资的信贷风险尚属可控。由于抵押贷款本身杠杆较低,而信用证制度受到总量的控制,且随着铜价伦强沪弱的局面加剧造成进口亏损上升,铜融资成本也在逐渐上升。于是,第三种铜融资的形式开始兴起:重复抵押。如上图所示,贸易商首先通过信用证操作获得现货铜,之后用同一批铜在多个仓储商处开具仓单,便可在多个银行获得数倍于铜库存价值的贷款。仓储商与贸易商勾结造成的监管放松使得重复抵押成为可能,这种再杠杆的操作大大降低了贸易商的融资成本,同时也加剧了信贷风险。由于贸易商只能在期铜市场对实际的铜库存进行套保,因此当铜价下跌较多时,银行提高抵押物数量的要求便因高杠杆而加倍,贸易商资金链很有可能因此断裂。 用铜材产量代表精铜需求,当精炼铜进口/铜材产量较高时,说明融资铜新增较多。民间信贷利率可以作为融资铜的潜在收益,并反映了贷款需求变化,而进口亏损体现融资铜的主要成本。如下图所示,铜融资规模在民间信贷利率较高的年下半年快速上升,2012年随着民间信贷利率的下降而回落;同时,2012年开始持续扩大的进口亏损也使精铜进口从高位出现回落。这说明,融资铜的增速在逐渐放缓。 但这并不意味着铜融资的风险得到释放,因为多年以来累积起的融资铜规模非常大,且重复抵押的增加将使得这一风险加剧。从2011年开始,全球实体经济进入去库存周期,国内原材料库存PMI持续下降,国外库存也在减少,但SHFE+保税区库存却异常地快速增加,这种矛盾佐证了铜融资规模近年来扩大的观点。 融资铜的规模并无公开数据,但我们可以进行推算和估计。我们将除了SHFE之外的中国精炼铜隐性库存进行推算,从2005Q1至今的增量累积已达150万吨以上,而对应的库存天数已经接近80天的高位。我们将这一保守估计的隐性库存累积增量作为铜融资规模的估计,如果不考虑重复抵押的因素对应的融资规模在700亿元左右,如果考虑重复抵押的可能性,这一规模将在千亿以上。 对于铜价而言,风险在于这些用于融资的铜最终进入现货市场形成的实际冲击和心理冲击。根据重复抵押程度的假设,我们分乐观情形和悲观情形进行分析。 在乐观情形假设下,重复抵押并不严重,融资铜短期内会继续满足融资的需求,长期随着民间流动性的宽松和实体经济的好转逐步被需求所消化,风险得到逐步释放;在悲观情形假设下,重复抵押已经很严重,铜融资的资金并未进入实体而是进入房地产或高利贷等高风险资金链中。银行监管的加强有可能使得这一紧绷的资金链断裂,从而造成不良资产的暴露和扩大,融资铜短期内被银行收回并抛售到现货市场,下游需求的微弱复苏难以消化大量供给,铜价将因此出现断崖式下跌,前期因金融属性积聚的铜价泡沫被刺破,同时银行的信贷风险也被暴露出来。 我们认为,重复抵押既是铜融资企业的需要,也存在操作的可能性,因此必须密切关注这一风险。首先,如下图所示,在铜融资规模快速扩大的2011年和2012年上半年,铜冶炼企业和铜加工企业的资产负债率并没有异常增加。这说明融资铜可能通过贸易商流入了非铜产业链的企业,如房地产等流动性紧缺的民间资本需求者。值得注意的是,此类民间资本需求者在钢贸骗贷事件中出现了严重的重复抵押。 钢贸融资骗贷,就是钢贸企业通过重复质押来获得银行贷款,最终因钢价的连续下跌使得钢贸商资金链断裂,银行 清查库存而曝光。今年4月底,银监会发文再次发文提醒银行向钢贸企业放贷时进一步提高警惕,之后银行收紧了对钢贸商的贷款。 日光之下,并无新事。铜单价远高于钢材,且其重复抵押的实现途径类似钢材,再加上信用证制度带来的便利,理论上而言铜的重复抵押可行性高于钢材。再加上钢贸融资收紧,同一批民间资本需求者转向铜融资是理所应当的结果,在进口亏损造成融资成本上升和民间借贷收益下降(如下图)的情形下,铜融资主体便会减少信用证融资的铜进口,同时增加重复抵押降低融资成本,以满足不断上升的民间借贷需求。 综合而言,我们认为铜融资的规模超过千亿,且从简单的“信用证+抵押”模式在向高风险的“信用证+重复抵押”模式转化。最近银行不良资产上升,监管力度明显加大,这将使得铜融资风险暴露概率加大,如果发生将对铜价产生较大冲击。在流动性和基本面并未反转的局面下,我们认为短期内铜价的风险较大。(资料来源:申银万国证券)