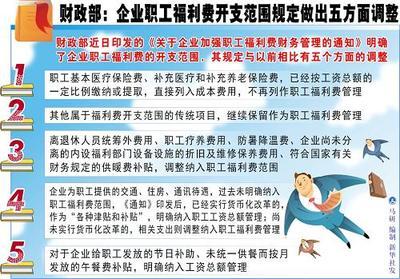

职工福利费的计提比例

2012-01-30 13:21:17 来源:互联网

职工福利费的计提比例,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。因此,企业税前扣除时不是计提数而是实际发生的并且在14%范围之内的部分。

解答内容:根据《企业所得税实施条例》第四十条规定:企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

因此,企业税前扣除时不是计提数而是实际发生的并且在14%范围之内的部分。

职工福利费应该按照什么标准计提

问题:《企业财务通则》实施后,规定国有企业不再按照工资总额14%计提职工福利费,2007年已经计提的职工福利费应当予以冲回。请问在企业所得税方面应付福利费还能按工资总额的确14%计算扣除吗 答复:根据国税函〔2008〕264号文规定:2007年度的企业职工福利费,仍按计税工资总额的14%计算扣除,未实际使用的部分,应累计计入职工福利费余额。2008年及以后年度发生的职工福利费,应先冲减以前年度累计计提但尚未实际使用的职工福利费余额,不足部分按新企业所得税法规定扣除。企业以前年度累计计提但尚未实际使用的职工福利费余额已在税前扣除,属于职工权益,如果改变用途的,应调整增加应纳税所得额。

工资薪金总额是指什么

2010-6-17 10:32 读者上传 【】【】【我要纠错】【问题】

国税函(2009)3号文:二、关于工资薪金总额问题,《企业所得税实施条例》第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照本通知第一条规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费等社会保险费和住房公积金。上文是指企业应承担的社会保险、公积金部分不包括吗?假设:应付职工工资总额5000-代扣个人应负担的各项保险、公积金600-代扣个人所得税300=实际发放4100,是以5000还是4100作为三项费用计算基数?

【解答】

依据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)规定,《中华人民共和国企业所得税法实施条例》第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照国税函[2009]3号文件第一条规定实际发放的工资薪金总和,不包括企业负担的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。按照你的假设,不考虑其他特殊情况,5000元为税法所称的“工资薪金总额”。