上市公司股权激励计划会计处理案例小结(原创)

一、概述

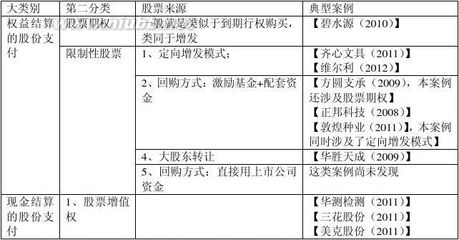

大类别 | 第二分类 | 股票来源 | 典型案例 |

权益结算的股份支付 | 股票期权 | 一般就是类似于到期行权购买,类同于增发 | 【碧水源(2010)】 |

限制性股票 | 1、定向增发模式; | 【齐心文具(2011)】 【维尔利(2012)】 | |

2、回购方式:激励基金+配套资金 | 【方圆支承(2009),本案例还涉及股票期权】 【正邦科技(2008)】 【敦煌种业(2011)】,本案例同时涉及了定向增发模式】 | ||

4、大股东转让 | 【华胜天成(2009)】 | ||

5、回购方式:直接用上市公司资金 | 这类案例尚未发现 | ||

现金结算的股份支付 | 1、股票增值权 | 【华测检测(2011)】 【三花股份(2011)】 【美克股份(2011)】 |

二、特别提示:上市公司实际案例和会计准则讲解设计的案例的存在重大差异

会计准则讲解P190开始的案例,如例题12-4,2002、2003、2004年三年每年都需要达到盈利增长率的要求,至2004年12月31日后方可行权。

但常见的上市公司股票期权计划中,只要T年达标,T+1年就可以行权,如碧水源这个案例,相当于四个独立的小的股票期权计划的组合,彼此无直接影响。

三、具体小结

(一)股票期权的会计处理:

1、碧水源【2010】+股票期权+定向增发

(1)授予日

不做会计处理

(2)等待期内资产负债表日

《碧水源限制性股票计划草案》第15页

根据《企业会计准则第11号——股份支付》的有关规定,公司将在等待期的每个资产负债表日,根据最新取得的可行权人数变动、业绩指标完成情况等后续信息,修正预计可行权的股票期权数量,并按照股票期权授权日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。

假设公司 2010 年 10 月 1 日授予期权,以每份期权价值为 25.466 元进行测算,则 2010 年-2014 年期权成本摊销情况见下表:

期权份额(万份) | 期权价值 (元) | 期权成本(万 元) | 2010 年(万 元) | 2011 年 (万元) | 2012 年 (万元) | 2013 年 (万元) |

360 | 25.466 | 9167.84 | 1336.98 | 4660.32 | 2253.76 | 916.78 |

根据公司 2009年年报:2009 年公司的净利润约为10714万元,且今后各年度利润将实现逐年增长。期权成本不会对公司的利润产生不良影响。

注意:

1、上述表格假定如何分摊费用的,无法得知,特别是2011年期末到达峰值。

2、每一份期权价值用BS公式算出

3、期权成本=每一份期权价值*授予总数=25.466元*360万=9167.76万元

2010年年末

借:管理费用

贷:资本公积—其他资本公积

2011年年末、2012年年末、2013年年末同上述分录

(3)行权日(行权有效期内)

《碧水源限制性股票计划草案》

行权安排:本激励计划的有效期为自股票期权首次 授权日起最长不超过5 年,每份股票期权自相应的授权日起 4 年内有效。本计划授予的股票期权自本期激励计划授权日起满 18 个月后,激励对象应在未来 36个月内分三期行权。首次授予期权行权期及各期行权时间安排如表所示:

行权期 | 行权时间 | 可行权数量占获 授期权数量比例 |

第一个行权期 | 自首次授权日起12个月后的首个交易日起至首次授权 日起24个月内的最后一个交易日当日止 | 30% |

第二个行权期 | 自首次授权日起24个月后的首个交易日起至首次授权 日起36个月内的最后一个交易日当日止 | 30% |

第三个行权期 | 自首次授权日起36个月后的首个交易日起至首次授权 日起48个月内的最后一个交易日当日止 | 40% |

根据各个期间实际行权的情况进行做账

借:银行存款

资本公积—其他资本公积

贷:股本

资本公积——股本溢价

(二)限制性股票的会计处理

1、【齐心文具限制性股票案例】限制性股票+定向增发

(1)授予日,通过定向增发方式授予

借:银行存款

贷:股本

资本公积

(2)禁售期内,每个资产负债表日

授予价格依据本计划公告前 20个交易日齐心文具股票均价(前 20个交易日股票交易总额/前 20 个交易日股票交易总量)15.70 元 50%确定,为每股 7.85元。

按照《企业会计准则第11号-股份支付》的规定,公司将在锁定期的每个资产负债表日,根据最新取得的可解锁人数变动、业绩指标完成情况等后续信息,修正预计可解锁的限制性股票数量,并按照限制性股票授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。公司首次授予激励对象股份总数为522 万股,授予价格为 7.85 元/股,则:每股限制性股票的公允价值=授予日股票价格-授予价格; 522 万股限制性股票应确认的总费用=每股限制性股票的公允价值×522 万股。

据此,假设授予日股票价格等于本计划草案公告日前 20个交易日公司股票均价,即 15.70 元/股,则每股限制性股票的公允价值为:7.85 元,522万股限制性股票应确认的总费用为:7.85元 × 522 万股=4098万元。前述总费用由公司在实施限制性股票激励计划的锁定期,在相应的年度内按3 次解锁比例(1/3:1/3:1/3)分摊,同时增加资本公积。

按上述假设的 522万股限制性股票应确认的总费用 4098万元,并假设授予日为 2011 年7 月 1 日,则2011 年-2015 年限制性股票成本摊销情况见下表:

授予的限制性股票 (万股) | 摊销费用总 计(万元) | 2011 年 (万元) | 2012 年 (万元) | 2013 年 (万元) | 2014 年 (万元) | 2015 年 (万元) |

522 | 4,098 | 740 | 1,480 | 1,138 | 569 | 171 |

借:管理费用

贷:资本公积—其他资本公积

(3)锁定期

不做会计处理

(4)解锁期

借:资本公积—其他资本公积

贷:资本公积—股本溢价

2、【维尔利限制性股票案例】+定向增发

九、激励计划的会计处理及对各期经营业绩 的影响

(一)会计处理方法

根据《企业会计准则第11号—股份支付》和《股权激励有关事项备忘录3号》的规定,公司将按照下列会计处理方法对公司股权激 励计 划成本 进行 计量和核算:

1、授予日会计处理:根据授予数量和授予价格,确认股本和股本溢价。授予日单位限制性股票的公允价值和授予价格之差为单位限制性股票的激励成本。其中,限制性股票的公允价值根据授予日公司股票收盘价格与布 莱克 -舒尔茨(Black-Scholes)模型进行测算。

2、禁售期会计处理:公司在禁售期内的每个资产负债表日,以对可解锁的限制性股票数量的最佳估算为基础,按照单位限制性股票的激励成本,将当期取得的服务计入相关成本或费用和资本公积。激励成本在经常性损益中列支。

3、解锁日之后的会计处理:不再对已确认的成本费用和所有者权益总额进行调整。

(二)预计限制性股票实施对各期经营业 绩的影响

假设以2012年7月1日为限制性股票授予日,授予日公司股票价格为36元/股(以2011年2月7日收盘价作为授予日公司股票价格的估计),则单位限制性股票的激励成本为8.44元。按限制性股票全部如期解锁测算,首次授予的143.5万份限制性股票的激励成本总额约为1210.50万元,该成本将在激励计划禁售期内进行摊销,每年摊销金额如下:

(略)

根据会计准 则的规定 ,具体金 额应以实 际授予日计 算的限制性股票成本为准。限制性股票授予后,公司将在年度报告中公告经审计的限制性股票激励成本和各年度确认的成本费用金额及累计确认的成本费用金额。

3、限制性股票公允价值的计算基准(维尔利涉嫌调低费用)

维尔利的限制性股票公允价值的计算方式为:“其中,限制性股票的公允价值根据授予日公司股票收盘价 格与布 莱克 -舒尔茨(Black-Scholes)模型进行测算。”

而齐心文具的限制性股票公允价值的计算方式为:每股限制性股票的公允价值=授予日股票价格-授予价格;

另外,如光明乳业、常发股份也是采用和齐心文具同样的公式。

如果维尔利也采用齐心文具的计算公式,单位限制性股票的激励成本则为=36—18=18元,大大高于维尔利自己提出来的8.44元,成本将增加一倍多。

4、【正邦科技限制性股票案例(2008)】+激励基金+回购+【方圆支承限制性股票也是同样的会计处理】

江西正邦科技股份有限公司首期限制性股票激励计划(草案)第17、18页

一. 当期激励基金的提取条件已经成就时,确定提取比例及提取的激励基金总额,公司不进行账务处理,建立备查账:

借:利润分配

贷:资本公积―――其他资本公积

二. 收到个人缴纳款项【系个人同步配套缴纳的回购款】

借:银行存款

贷:其他应付款

三. 从二级市场回购股

借: 库存股

贷:银行存款

四. 授予

借:其他应付款

资本公积―――其他资本公积

贷: 库存股

【注意理解,因为回购并未减少股本数,此次授予,也未新增股本数】

五. 根据锁定及解锁的期限

借:管理费用

贷:资本公积――提取激励总额*(40%/2+30%/3+30%/4)

借:管理费用

贷:资本公积――提取激励总额*(40%/2+30%/3+30%/4)

借:管理费用

贷:资本公积――提取激励总额*(30%/3+30%/4)

借:管理费用

贷:资本公积――提取激励总额*(30%/4)

六. 最后若资本公积出现余额,转入“资本公积――股本溢价”

借:资本公积――提取激励总额

贷:资本公积—股本溢价

5、关于【限制性股票+定向增发】模式下使用“激励基金”——一个伪问题,是证监会写法规时候,没交代好上下文造成的误解

股权激励有关备忘录1号

一、提取激励基金问题

1、如果标的股票的来源是存量,即从二级市场购入股票,则按照《公司法》关于回购股票的相关规定执行;

2、如果标的股票的来源是增量,即定向增发方式取得股票,则

(1)提取激励基金应符合现行法律法规、会计准则,并遵守公司章程及相关议事规程。

(2)提取的激励基金不得用于资助激励对象购买限制性股票或者行使股票期权。

百度知道

网上有朋友提问:

“我理解激励基金一般用于回购标的股票,回购后的存量用于授予激励对象股票期权或限制性股票,其中股票期权的行权价格按国家有关规定按摘要公布前一个交易日的股价或前30日的平均价较高者定价,而限制性股票则可以由公司自主定价,甚至无偿授予。

但是激励基金在定向增发中的使用有就有点迷糊了,因为在《股权激励有关备忘录1号》中明确指出:激励基金不能用于资助激励对象购买股票或者行权。所以我理解的是,激励基金在用于限制性股票时,是用于补偿折价和市价的差异的(在定向增发的限制性股票授予激励对象时,是可以折价发行的,但是折价上限是市价的50%),而对于股票期权的话,就是补偿行权价和行权期市价的差异(这块我就真的很不明白)

我不知道我上述的是不是正确,如果不正确的话,那里有问题应该怎么理解?希望有人给我详细讲讲,谢谢~ 我积分很多,如果答案好的话我会慷慨追加的~~~“

答案:

激励基金在实际运用当中是用来购买公司存量股票的,市场上的例子也只是用来购买限制性股票,好像也没有定向增发中使用吧,更别提股票期权了

关于备忘录1号,从你的理解来看,如果激励基金用来补偿差价,那激励对象实质上仍旧需要出资,和提不提取奖励基金没有区别,所以我理解的是:激励基金只能购买存量股票,不能用于购买增量股票。

【投行先锋论坛】forest.lin网友的答复

上述问题侥幸在意见出台时报过一个股权激励项目,听过会里领导的指导

1、激励基金是当时上市公司普遍出来的一种激励方式,在税后利润中提取一部分奖金,不直接发放给管理层而是用于购买股票,但是证监会为了防止利用激励基金,变相使用上市公司用于购买激励股份而出来的意见。

现在激励基金还是可以用于发奖金或者买二级市场的股票,好像万科就有这个。

【投行先锋论坛】一个更为靠谱的答复 箭在弦上

我觉得激励基金的用途很广泛,在1号备忘录发布之前,一般上市公司激励基金管理办法中都会列明:作为激励对象行权的资金来源;作为对激励对象进行现金奖励的资金来源;(如晨鸣纸业2006.10);但是1号备忘录发布后,激励基金不能用来资助激励对象行权,但仍可以用作现金奖励,同时计入公司成本(如首开股份激励基金管理办法,2009.1);或者用于经费、津贴、对董监高专项奖励(如广西桂东电力,2009.3)等。 |

tiandaochouqing个人理解:证监会要求的就是要把两件事情分开,就是不能同时做提取激励基金和股权激励,或者把两件事情连起来。 发表于 2011-4-1815:33:56

【小结】

根据07—11年的案例,从未出现过【限制性股票+定向增发】模式使用了“激励基金”。

个人理解,在【限制性股票+定向增发】模式下,证监会出了那个备忘录的语境是:

1、备忘录1号出来之前,当时有些公司设置了“激励基金”,是用来搞高管奖励的,如发奖金之类的,也可以资助增发。

2、但证监会觉得资助增发不好,于是用备忘录1号封杀了,至于为什么不好也没给个理由或者答记者问之类的。备忘录1号出来之后,不允许资助增发了,但可以干别的,如现金奖励或者董监高专项补助之类的。

3、如果不理解上述语境,就感觉好像增发情况下有激励基金,于是想破了头,也不明白为什么增发下设了激励基金又不许资助增发,讲白了,其实这里的激励基金已经不能用来资助“增发”,它可以干别的了。【箭在弦上】网友的答复应该是靠谱的。

4、进一步讲,就是这里立法技术上出了问题,导致了大家的纠结,我们国家的常态嘛,可以理解。

6、【华声天成限制性股票】+老股东转让

十二、股权激励的会计处理及对公司经营业绩的影响根据2006 年3 月财政部颁布的《企业会计准则》中的有关规定,限制性股票 作为用股权支付的基于股权的薪酬,应该按照在授予时评估的公平价值在解锁期内 摊销计入会计报表。以2009 年12 月21日作为估值基准日估算的激励对象获授的每股限制性股票 的会计成本估算结果为5.92 元。首期授予限制性股票的会计总成本估算为人民币 136,460,736 元,按照在解锁期内匀速摊销的成本见下表。

【投行先锋论坛】

回购时:

借库存股

贷银行存款

转让时:

借银行存款

贷 库存股

资本公积(差额部分)

在中国会计准则国际趋同的指向——国际财务报告准则中,《国际财务报告准则第2号——以股份为基础的支付》的“范围”部分指出:“为本国际财务报告准则的目的,主体的股东将主体的权益性工具转让给向主体提供了商品或服务的其他方(包括雇员),属于以股份为基础的支付交易,除非该转让明确是为了向主体提供的商品或服务支付价款之外的其他目的。”这里提到的情形,便包括了类似新安股份的“股东转让股票”的激励形式。

在该国际财务报告准则的“结论基础”中,在“向雇员转让权益性工具”部分中详细介绍说:“在一些情况下,可能一个主体并不直接向雇员(或其他方)直接发行股份或股份期权。作为替代,一个股东(或股东们)可能会向雇员(或其他方)转让权益性工具。”并进一步指出,“在这种安排下,一个主体接受了由其股东支付的服务(或商品)。这种安排在实质上可以视为两项交易——一项交易是主体在不支付对价的情况下重新获得权益性工具,第二项交易是主体接受服务(或商品)作为向雇员(或其他方)发行权益性工具的对价”、“第二项交易是一个以股份为基础的支付交易。因此,理事会得出结论,主体对股东向雇员或其他方转让权益性工具的会计处理应采用和其他以股份为基础的支付交易同样的方法。”

可见,对于类似“股东转让股票”的激励形式,按国际财务报告准则的精神,也需要同公司发行股票期权一样进行费用化的会计处理;只是,在“两项交易说”的情况下,前面要增加一项上市公司获得股东“捐赠”相应股份的会计处理。

其实,国际财务报告准则的这些考虑,有其对财务报告中立性等方面不懈追求。

在上述“结论基础”中特别谈到:“一些国家的政府采取的鼓励雇员拥有股份的政策并不能作为对这些类型的计划采用不同的会计处理的正当理由,因为给予特定交易以有利的会计处理方法来鼓励主体采用这种交易不是财务报告的任务。”并且,其中举了一个类似的例子:“比如,政府可能希望鼓励主体对他们的雇员提供养老金,以减轻国家的未来负担,但这并不意味着养老金成本可以不在财务报表中列示”,来进一步理清与强调财务报表的作用:“这种做法会损害财务报告的质量。财务报告的目的是向财务报表的使用者提供信息,帮助他们做出经济决策。省略财务报表中的费用并不会改变这些费用既已发生的事实。费用的省略导致报告利润的虚增,使财务报表不再是中立的,透明度和可比性降低,对使用者具有潜在的误导作用。”

我们认为,上述这些围绕着股权激励费用的陈述,对于中国投资者无疑有着非常重要的启发与借鉴作用,也有利于对相关公司做出正确分析与合理估值。

(三)现金结算股份支付——股票增值权

1、【三花股份股票增值权案例,即以现金结算的股份支付】

2、股票增值权的会计处理

(1)授权日会计处理:由于授权日股票增值权尚未进行实际支付,因此不需要进行相关会计处理。

(2)等待期会计处理:公司在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照公司承担负债的公允价值,将当期取得的服务分别计入制造费用、销售费用和管理费用(以下简称“成本费用”),同时计入负债的“应付职工薪酬”科目。公司将在等待期内的每个资产负债表日按照股票增值权的公允价值进行重新计算。

(3)可行权日之后会计处理:不再确认成本费用,但负债(即应付职工薪酬)公允价值的变动应当计入公允价值变动损益。

2、股票增值权成本测算

股票增值权在等待期内的每个资产负债表日,以对股票增值权可行权情况的

最佳估计为基础进行价值测算,并确认公司成本。

相关参数取值如下:

(1)基准价格P0:即授予的股票增值权的行权价格35.69元,为本计划草案摘要公布前一个交易 日的三花 股份股票 收盘价与本 计划草案 摘要公布前 30个交易日内的三花股份股票平均收盘价两个价格中的高者。公司以该基准价格作为每个资产负债表日股票增值权公允价值的计算基础,激励对象选择股票增值权行权时以该价格来确定股票增值权的收益。

(2)股票增值权的实施价格P1:以股票增值权行权日的收盘价格作为该批次股票增值权的实施价格P1,以此作为计算股票增值权收益的依据。

(3)股票增值权的收益V,按照以下公式计算:V=(P1-P0)×Q。其中,P1为股票增值权的实施价格,P0为股票增值权的基准价格,Q 为激励对象当期股票增值权的行权数量。如果P1大于P0,三花股份将以现金方式向激励对象支付相应的股票增值权收益;如果P1小于或者等于P0,激励对象当期股票增值权的收益为零,激励对象将不能获得相应的股票增值权收益。

(4)资产负债表日股票增值权的公允价值:以每个资产负债表日前30个交易日的公司股票收盘 均价扣除 行权价格的 差额作为 该资产负 债表日股票 增值权的公允价值,并按月份分摊确认为公司成本。由于尚未发生,只能对股票增值权的成本进行模拟估算。假设授予日后的第一个资产负债表日前30个交易日的收盘均价为37.48元(假设在行权价格的基础上增长5%),则该资产负债表日股票增值权的公允价值为1.79元,即该资产负债表日股票增值权的增值价为1.79元。

根据上述假设,公司授予的90万份股票增值权在第一个资产负债表日的公允价值如下:

(略)

根据上述假设测算,股票增值权公允价值总额为 160万元,将在股票增值权授予后的第一个资产负债表日,分摊进入成本费用,并在等待期内的每个资产负债表日按照股票增值权的公允价值进行重新计算。