新会计准则:《企业会计准则第9号-职工薪酬》

总的原则: 公司为职工承担的各种费用都归属应付职工薪酬科目核算;进费用的全部应为公司承担部分;其他应付款/应交税费科目核算的都是公司代扣代缴的个人部分;

计提时: 借:费用类科目——工资 (工资应发数) 贷:应付职工薪酬——工资 (工资应发数) 借:费用类科目——五险一金 (公司承担部分) 贷:应付职工薪酬——五险一金 (公司承担部分)

发放时: 借:应付职工薪酬——工资 (应发数) 贷:银行存款 (实发数) 其他应付款——社保 (个人负担部分)(公司代扣代缴) 其他应付款——住房公积金(个人负担部分)(公司代扣代缴) 应交税费——个人所得税(个人负担部分)(公司代扣代缴)

上缴五险一金: 借:应付职工薪酬——五险一金 (公司承担部分) 贷:银行存款 (公司承担的五险一金) 借:其他应付款——社保 (个人负担部分)(公司代扣代缴) 其他应付款——住房公积金 (个人负担部分)(公司代扣代缴) 应交税费——个人所得税 (个人负担部分)(公司代扣代缴) 贷:银行存款 (个人实际负担的五险一金)(公司代缴)

苏羽之,2013年3月28日,于钱塘江畔

爱华网本文地址 » http://www.aihuau.com/a/25101016/300572.html

更多阅读

关于新课标下的小学语文习作教学《语文课程标准》指出“语文课程应致力于学生语文素养的形成和发展”、“写作能力是语文素养的综合体现”。作文教学的重要性是不言而喻的。然而,大多数小学生怕写作文,教师也怕教作文。一、作文难,可

-新课标下的初中物理教学反思李惠明河源市紫金县第二中学,广东河源517400初中物理教学反思就是一种以追求物理教学实践合理性为目的,在教学实践过程中不断发现、思考、解决问题,对初中物

惠安广海中学“新课程背景下的有效教学策略研究”课题研究

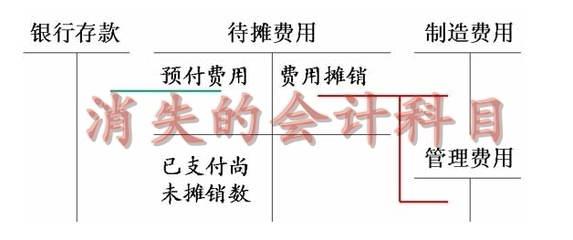

可以设置预提费用也可以通过其他应付款核算。预提费用在新会计准则下的会计处理(一)按照新准则,预提的租金和短期借款利息已不在本科目核算。1.预提短期借款利息按照新准则,企业预提的短期借款利息在“应付利息”科目中核算。预提利息时

可以设置预提费用也可以通过其他应付款核算。预提费用在新会计准则下的会计处理(一)按照新准则,预提的租金和短期借款利息已不在本科目核算。1.预提短期借款利息按照新准则,企业预提的短期借款利息在“应付利息”科目中核算。预提利息时