个体工商户转型升级为企业,是指个体工商户以现有的生产经营条件为基础,依照《公司法》、《个人独资企业法》、《合伙企业法》申请登记为企业。按照目前各地出台的相关政策,个体工商户升级为企业,登记方式采取“一注一开”,即原个体工商户办理注销登记,同时申请设立企业登记。个体工商户的债权债务仍由该个体工商户登记的经营者(个人或家庭)承担。

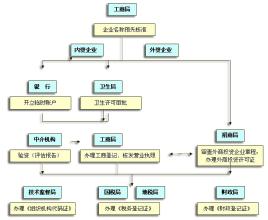

其具体的操作流程主要如下:(1)企业名称预先核准;升级企业可保留原个体工商户名称及特点。(2)办理前置审批手续。食品生产、经营行业的前置手续主要包括卫生许可证和食品流通许可(工商部门)。对于经营范围和经营场所不变的,审批部门凭工商部门出具的证明办理审批文件、证件变更手续。对有效期限内的消防、环保、建筑工程等竣工验收审批文件等不针对特定经营主体核发的,以及不改变经营场所(住所),且经营场所仍在有效使用期限内的,办理升级的工商登记时无需重复提交。(3)个体工商户注销登记,设立转型升级企业(工商局)1.办理个体工商户注销登记,2.按照有限公司设立的条件和程序,办理设立登记。

对于个体工商户直接升级为企业的,目前国家税务总局并未表态。地方上仅有少数地方对其中涉及的少数税种作出了规定。《浙江省地方税务局税政一处关于营业税若干政策业务问题的处理意见》(2011年8月7日)中规定,非法人企业(独资或合伙企业)将已注销的企业的资产转入新设立的公司,如非法人企业是独资企业,不征收营业税;非法人企业是合伙企业,如原合伙人、合伙份额不变,不征收营业税,如合伙人、合伙份额发生变化,则应根据变化情况,对有发生资产转让行为的合伙人征收营业税;个体工商户将户下的资产转到个人名下,不征收营业税;一人有限公司将公司的资产转入个人名下或原公司注销后将公司的资产过户到新设立的公司,应按规定征收营业税。(台州)

《浙江省财政厅浙江省国家税务局浙江省地方税务局关于财税支持个体工商户转型升级为企业的意见》(浙财预[2013]22号)中规定,转型前的个体工商户与转型后的企业之间划转土地、房屋权属,投资主体不变的,免征契税。而《辽宁省人民政府办公厅关于支持个体工商户转型升级为企业的意见》(辽政办发[2014]22号)中规定,转型前的个体工商户与转型后的企业之间划转土地和房屋权属(固定资产),投资主体、经营场所、经营范围不变的,持工商登记机关出具的《个体工商户转型证明》,免征契税和免收交易手续费。其中不仅对投资主体作出要求,还增加了“经营场所、经营范围不变”限制性规定。

而对于流转税而言,目前可供参考的仅有《浙江省地方税务局税政一处关于营业税若干政策业务问题的处理意见》(2011年8月7日)中规定,非法人企业(独资或合伙企业)将已注销的企业的资产转入新设立的公司,如非法人企业是独资企业,不征收营业税;非法人企业是合伙企业,如原合伙人、合伙份额不变,不征收营业税,如合伙人、合伙份额发生变化,则应根据变化情况,对有发生资产转让行为的合伙人征收营业税;个体工商户将户下的资产转到个人名下,不征收营业税;一人有限公司将公司的资产转入个人名下或原公司注销后将公司的资产过户到新设立的公司,应按规定征收营业税。

虽然对于个体工商户直接转型为有限责任公司的税务处理,各地大多并无明确的政策性规定。但笔者认为,从目前个体工商户升级为企业的操作流程来看,升级转型并非所谓的组织形式的变更,而是仍然要走先注销个体工商户,后出资设立新公司的程序,虽然与以往相比,在具体操作手续上有所简化,但并未改变各阶段行为的法律本质。因此,其税务处理也应当按照个体工商户注销与企业登记两个阶段进行分开处理。

对于个体工商户注销的,其名下资产转移到个人名下的行为,不属于应税行为,理由如下:

按照《个体工商户登记条例》中的规定,有经营能力的公民,依照本条例规定经工商行政管理部门登记,从事工商业经营的,为个体工商户。个体工商户变更经营者的,应当在办理注销登记后,由新的经营者重新申请办理注册登记。个体工商户不再从事经营活动的,应当到登记机关办理注销登记。因此,个体工商户是带有浓重人身依附性的组织形式,其不能独立于个人。

另外,《个体工商户登记管理办法》(国家工商行政管理总局令第56号)中规定,个体工商户的登记事项包括:(1)经营者姓名和住所;(2)组成形式;(3)经营范围;(4)经营场所。组成形式,包括个人经营和家庭经营。因此现行法律法规中并未规定自然人成立个体工商户需要进行验资,也无需办理资产的转移手续,《最高人民法院关于贯彻执行〈中华人民共和国民法通则〉若干问题的意见(试行)》中规定,以公民个人名义申请登记的个体工商户和个人承包的农村承包经营户,用家庭共有财产投资,或者收益的主要部分供家庭成员享用的,其债务应以家庭共有财产清偿。

鉴于个体工商户的资产与个人的资产混同,法律上个体工商户对外的债权债务也由个人实际承担,其虽然具有独立的法律身份,没有独立的法律人格,因此个人与个体工商户在法律人格上应视为一体。而按照现行个体工商户的税收征管办法,个体工商户进行注销,也未规定需履行相关的清算手续,因此在注销过程中个体工商户资产转移到个人名下的行为,不属于税法上的交易行为,因此不应当征收流转税、所得税与土地增值税。

至于对于个人以个体工商户注销后的资产再投资行为,其相关的税务处理应参照一般的公司设立行为。