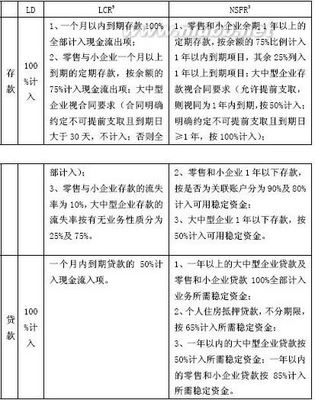

1、净资产收益率

净资产收益率是指公司净利润或者说税后利润除以净资产得到的百分比。从长期来看,净资产收益率的高低和稳定性是决定最终投资回报或者说股价涨幅的根本性因素。把时间放长到五年乃至十年,一个长期维持20%以上净资产收益率的企业,股价涨幅往往都十分惊人。(事实已经证明很少,我们要寻找这种优秀企业)

考察净资产收益率时,一定要把净利润中的非经常性损益包括偶然的投资收益剔除。公司的一次性收益是不值钱的,市场不会认可。甚至有些公司不幸卖掉了很有价值的资产或股权时,股价还会下跌。市场关心的是公司未来的盈利能力,未来的自由现金流,而不是现在和过去赚过多少钱。(后视镜大家都会看,水平高低就在于预测前面)最近有券商研究员把泸州老窖出售华西证券的股权收益加上计算泸州老窖2012年的PE,这完全是不专业的做法。

市场上有一些人,可能是受彼得林奇的影响,特别喜欢找一家上市公司的隐蔽资产,然后想当然的认为这些资产卖掉就会有很多钱,股价肯定低估了。很遗憾,这种收益同样是一次性收益。除非隐蔽资产数额极大、变现成本很低而且很容易,否则就是不值钱的资产。如果投资者纠结于此,很可能会落入“价值陷阱”(小股东没法变现隐蔽资产,远离)。

考察净资产收益率时,一定要考虑财务杠杆在其中所起的作用。财务杠杆在上图中就是指权益乘数,即总资产与净资产的比值。100块能赚20块的资产和1000块(其中借了900块)能赚20块的资产,价值是完全不一样的。前者的盈利确定性极高,而后者要承担很大的经营风险,不确定性大大增加。有些投资者不理解消费股医药股市盈率市净率高,而金融、地产、钢铁等行业市盈率市净率低,原因就在于此。(借钱办事,风险很大)那些高负债、重资产型的企业,在经济周期高涨时,净资产收益率确实很高,但这种高很难持续,所以估值上打折扣一点都不奇怪。如果投资者把这种低估值理解成市场恐惧,股价越跌越买理解为贪婪,很可能又落入“价值陷阱”。估值修复是股评家发明的伪理论,我想说,这两种净资产的估值,永远不会打等号

笔者认为,一家优秀企业扣除非经常性损益的净资产收益率应高于20%,财务杠杆应低于1.66(即资产负债率低于40%)

2、毛利率和净利率

毛利率是指企业的营业收入扣除营业成本即毛利润,与营业收入的比值。这里的营业收入和成本,是针对主营业务来说的,非主营业务参考意义不大。毛利率的重要性在于它可以比较直观的衡量公司对上下游整体的掌控能力,进而衡量公司的盈利水平。那些毛利率很低的公司,不是受上游供应商盘剥,就是受下游采购商的制约,命运掌握在别人手中,赚钱自然就很艰难了。(毛利率低,也表示没有定价权)当然,毛利率会发生变化,我们要特别警惕那些毛利率下降甚至大幅下滑的企业,这很可能代表企业的经营情况正在恶化。

周期性企业尤其是资源类的企业受经济周期影响,市场需求变动剧烈,毛利率起伏很大,不要被短期的高毛利率迷惑。商业流通型企业的毛利率普遍很低,有时候这种低毛利率的低价策略反而是一种竞争优势,更容易获取市场份额,在商业竞争中取胜。典型例子如沃尔玛、家乐福等。(低价可以抢占市场份额,把对手赶出去。领先的超低成本,让对手不敢进入)

净利率是指营业净利率即销售净利率,是在毛利率的基础上,考虑了企业期间费用、税负等因素的净利润与营业收入的比值。净利率的重要性在于它比毛利率更进一步的反映了企业真实的经营状况和费用控制水平。净利率更高的企业,单位营收创造的股东价值更多,经营的回旋余地更大,抗风险能力和生存能力会更强(与毛利率一样的作用)

从期间费用看,销售费用的高低直接体现市场的竞争激烈程度,而相比同行更高的销售费用率只能说明该企业的产品竞争力更差或销售能力不足,甚至存在极少数公司利用关联企业输送转移利润的可能。财务费用直接体现公司加大财务杠杆的成本,靠不断发债和银行借贷维持经营的企业,安全性和稳定性会大打折扣,不太可能成为一家优秀的企业。管理费用包含的内容相对较多,但从一个侧面可以反映公司管理层对股东的忠诚程度、公司的社会负担和固定资产折旧情况。建议投资者看管理费用时关注职工薪酬(即管理人员工资)、业务招待费(吃喝是否大手大脚)、劳动保险费福利费(劳动密集型和离退休人员多的老企业一般偏高)和折旧费(固定资产占比高的企业,折旧费多)。巴菲特管理近两千亿美元的资产,而年薪十几年都维持在10万美元左右。相比之下,国内的上市公司管理层似乎太不忠诚了。典型如中国平安的管理层,2007年拿近3亿的薪酬,与之鲜明对比的是2008年平安给三十多万股东的分红只有15亿,投资富通还亏损了200亿。

至于企业税负,笔者认为息税前利润比税后利润更能反映公司的价值。税负受税收政策和税收优惠的影响各个行业会有差别,甚至同行业的不同企业也有差别,但这和公司的真实盈利能力并不相关。对于有定价权的企业,如烟草、白酒类企业,即使税负增加也可以转嫁成本给消费者;而对于享受税收优惠的企业,因为优惠绝大部分都有年限,故不能作为一个衡量公司长期盈利能力的指标

笔者认为,一家优秀公司的毛利率应高于40%,期间费用占毛利润的比重应低于45%,净利率应高于20%。

(文语风林 )