增值税小规模纳税人申报表修改网页申报新增功能介绍

一、增值税小规模申报表

自2014年10月1日至2015年12月31日,增值税小规模纳税人中月销售额不超过2万元至3万元的增值税小规模纳税人,暂免征收增值税。即:小微企业季销售额不超过9万元(含9万,下同),个体工商户月销售额不超过3万元(含3万,下同),暂免征收增值税。

1、“增值税小规模纳税人中季销售额不超过9万元的企业及非企业性单位,个体工商户月销售额不超过3万元,暂免征收增值税”,其销售额指申报表第1、4、6、10栏本期数合计.

(1)若合计数小于等于9万(个体工商户为3万元),则第19栏“本期应补(退)税额”自动置为0,且不允许纳税人修改。

①第1栏:当且仅当第2栏“税务机关代开的增值税专用发票不含税销售额”有值情形下,第1栏“应征增值税不含税销售额”允许有值,否则,第1栏“应征增值税不含税销售额”不允许有值。若不满足上述例外情形,纳税人填写第1栏,则给纳税人提示“未超过小微企业标准,第1栏不应该有数据!请您填写在免税销售额的相应栏次!”

②第4栏:不允许纳税人填写。若纳税人填写第4栏,则给纳税人提示“未超过小微企业标准,若本月存在销售使用过的应税固定资产,请您填写在免税销售额的相应栏次!”

③第13栏“本期应纳税额减征额”不允许纳税人填写。4=0 则 13=0

(2)若合计数大于9万(个体工商户为3万元):

①第7栏“小微企业免税销售额”不允许企业填写。若为个体工商户,则第8栏“未达起征点”不允许填写。

②第12栏“本期应纳税额”=第1栏×3%+第4栏×3%,对于销售使用过的固定资产享受税收优惠的减免税额,通过第13栏“本期应纳税额减征额”填写。

③第13栏“本期应纳税额减征额”录入纳税人本期按照税法规定减征的增值税应纳税额。包含销售自己使用过的应税固定资产和销售旧货减征额、可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费、可在增值税应纳税额中抵免的购置税控收款机的增值税税额、按年限额扣减税额。其中增值税税控系统专用设备费用以及技术维护费、购置税控收款机费用的抵减、抵免增值税应纳税额情况,需填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)予以反映。无抵减、抵免情况的纳税人无需填写。

此栏次分四种情况处理:①若取到“减免原因”为“01020008固定资产减征增值税”,则此栏次等于“纳税人减免税备案登记表”模块中“减免原因”为“01020008固定资产减征增值税”的额度和《增值税纳税申报表附列资料(四)》中“增值税税控系统专用设备费及技术维护费”“本期实际抵减税额”的合计;②若取到“减免原因”为“01020009旧货减征增值税”,则此栏次等于《增值税纳税申报表附列资料(四)》中“增值税税控系统专用设备费及技术维护费”“本期实际抵减税额”和申报表第4栏“销售使用过的应税固定资产不含税销售额”的三分之一的合计;③若同时取到上述两种减免原因代码,则此栏次大于等于“纳税人减免税备案登记表”模块中“减免原因”为“01020008固定资产减征增值税”的额度和《增值税纳税申报表附列资料(四)》中“增值税税控系统专用设备费及技术维护费”“本期实际抵减税额”的合计,且小于等于《增值税纳税申报表附列资料(四)》中“增值税税控系统专用设备费及技术维护费”“本期实际抵减税额”和申报表第4栏“销售使用过的应税固定资产不含税销售额”的三分之一的合计;④若未取到上述两种减免原因代码,则此栏次等于《增值税纳税申报表附列资料(四)》中“增值税税控系统专用设备费及技术维护费”“本期实际抵减税额”。

2、若纳税人为小微企业,则申报表第8栏“未达起征点销售额”不允许纳税人填报,若纳税人为个体工商户,则申报表第7栏“小微企业免税销售额”不允许纳税人填报。

3、申报表表间逻辑关系:

(1)无“逾期未申请认定一般纳税人资格”的小规模纳税人:

第12栏=第1栏×3%+第4栏×3%;

(2)具有“逾期未申请认定一般纳税人资格”的小规模纳税人,给纳税人如下提示“您已达到一般纳税人标准,请上门申报。”

(3)第6栏=第7栏+8栏+9栏;

(4)第14栏=第6栏×3%;

(5)第15栏=第7栏×3%;

(6)第16栏=第8栏×3%;

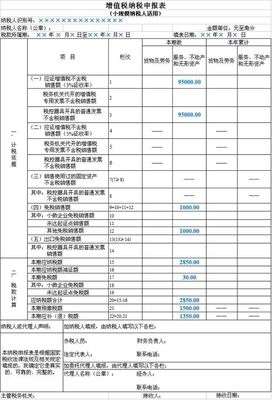

![[转载]增值税小规模纳税人申报表修改网页申报新增功能介绍 2015增值税纳税申报表](http://img.aihuau.com/images/02111102/02020734t01681ddcdc388b58f0.jpg)

(9)“本年累计”由系统按税款所属本年度内各月申报表“本月数“之和自动生成;

3、新办小规模纳税人免征值的判断:季度中间办理税务登记的小规模纳税人,从税种登记所属时期起判断,如该季度内经营期为1个月,则免征值为30000元,如经营期为2个月,则免征值为60000元。

4、对于广告业增值税小规模纳税人,应先申报《增值税纳税申报表(小规模纳税人)》,以其增值税申报的销售额是否达到小微企业免征值(9万)(个体工商户为3万元),判断其《文化事业建设费申报表》第10栏“应缴费额”值是否为0,其他规则不变。