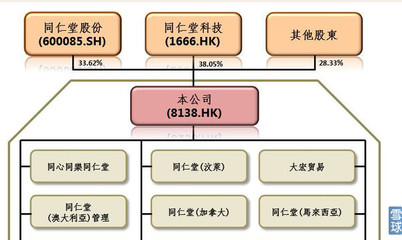

1、2004年成立,2007年获得同仁堂股份及同仁堂科技海外独家代理权,2010年集团重组非中国业务,将几乎全部海外业务整合至国药旗下。但不包括英国、香港业务少数股权、台湾及菲律宾特许经营权。

2、2014年一季度末,同仁堂科技、股份合计持有公司72.29%股权。管理层中的丁永玲2013年-14年数次买入股份至5月09日末的20万股,林曼数次买入股份至19万股。两人买入均价在9元附近。对于国企背景而言,管理层对股价的诉求相对较高。

3、同仁堂品牌由集团授权国药在非中国区使用,至2021年。到期若股权超过51%,则自动无偿续约10年。但同仁堂的品牌授权并非独家。在香港、台湾、菲律宾、英国及日本还有若干授权经销商。但集团已经不会再授权给其他经销商。

4、同仁堂国药产品销售是通过各地区设立的零售店进行销售,但不同于普通的药店。上市时的36家零售店铺中,有30家提供中医保健服务。包括:诊断咨询、调剂、针灸及推拿治疗。零售店中提供2000种产品,包括1100种中成药及900种中草药。其中中成药中500种为“同仁堂”品牌。另外还有些批发业务。同时,同仁堂通过赞助等多种方式,扶持香港等地对于中医以及“同仁堂”品牌的认知程度。投资同仁堂的逻辑根基之一,就是认可中医文化产品能走出国门,其实消费群体可能都是国人或海外华人。说走出国门,可能更像是伴随华人走向世界。就零售模式而言,这种从诊断咨询入手的策略是很不错的,特别是中医消费文化需要培育的国家地区。另外,还包括成立保健中心、收购中医药中心等方式。就像医院药房销售应会比OTC药房好做,OTC有些类似快销品,消费者主导。

5、公司在香港的业务占绝大多数,2013年占收入63.9%,比例还在提升。香港中药市场估计2013年在119亿港币左右。市场竞争比较分散,同仁堂2011年占市场6.2%份额,与第二名差距不太大。但在安宫牛黄丸这个产品细分市场,同仁堂2011年占到94.2%的份额。

6、公司核心产品只有两个,其中安宫牛黄丸是最重要的产品。公司在大埔成立GMP认证药厂,设计产能在2013年、2014年为:100万粒、135万粒。2013年实际销量在85万粒左右。预计2014年实际产量在120万粒。由于国内唯一一家采用天然麝香的产品,同仁堂的牛黄丸在2011年零售价490元港币/粒,超出第二名接近5倍。这个溢价能力印象深刻。2010年建议零售价为435元,2011年为490元,2012年年末未为670元。不过至今好像尚未大幅度提价,主要原因也多少与国内反腐有一定关系。

7、安宫牛黄丸这个东西很有趣,心脑血管疾病本身发病率高,急性的中风后果也很严重。不清楚安宫牛黄丸的真实疗效,但妙在“怕中风”上。想起王老吉凉茶,本身其实并没有太强的下火功能,但是这个“怕上火”的定位是很妙的。不讨论疗效问题,至少可选的竞品并不多。可惜的是,保质期只有五年。有些人炒作1993年前的犀牛角版,那是比较纯粹的炒作了。如果能像茅台那样,越老越好,那其投资属性就会起来,渠道甚至消费者都会在顺周期中层层囤货。当然,反过来也好,在逆周期中,也就表现出更好的平稳性。

8、这个产品配方不是绝密的,但是天然麝香的渠道似乎是有保护壁垒。林业局为什么仅供给这几家少数核心中药企业,有些疑问。一方面的确是量供应可能有限,一方面可能有历史遗留的问题。不管如何,这种差异性,导致同仁堂的该产品壁垒客观存在。从原料供应来看,似乎同仁堂并不太担忧短期内的天然麝香供给能力。

9、灵芝孢子粉胶囊产能在2012年为20万盒,生产了11万盒,利用率55.5%,主要是终止了向国内出售业务。这块业务看起来没有太强的壁垒,但是同仁堂品牌对其有光环效应。

10、由于产品集中且核心,公司的毛利率及净利润率水平远超母公司。1季度毛利率71.82%,净利润率41.18%。由于费用率的固化(特别是营销费用率,反映了公司的壁垒深度,除了造假外),公司一季度毛利几乎全部转换为了净利润,这是比较恐怖的业绩。当然,里面有原因是一季度的费用分摊可能更少所致。历史上看,一季度的确存在费用率相对较低的情况。

11、可以理解为,香港业务是成熟的市场,而海外其他整体而言,还是个拓展期的市场。2013年公司在香港业务的分部利润率(未扣除总部费用)达到惊人的61%,而海外市场仅16%左右。这说明,公司还处于海外的扩展期,回报率尚未达到最优水平。海外方面,还有不少国家尚未注册产品成功,这个过程长达3-5年。

12、一季度收入1.608亿港币,同比增长30.8%,净利润6640万港币,同比增长79.1%。零售渠道比去年底增加3家,至42家。但新开3家分别位于澳门、加拿大多伦多及英国利兹。同店增速比去年后两个季度应有下降,至10.2%。但不清楚同店计算口径,是一年以上?

13、同店及收入、净利润的增速指引是大概双位数。由于提价能力暂时没有(2012年那次提价太猛),而展店情况稍慢于上市时预计。因此公司收入增速的确有逐步下降的可能。

14、按照静态PE32倍,今年预计动态PE26倍左右。此前的下跌,一方面是收入增速逐季下降(产能放量结束,提价暂无可能,展店略低预期),一方面也是前期高估值下的回归。另外,香港零售市场萎靡,特别是高端消费品市场的不景气,也影响了信心。从同店来看,的确影响了同仁堂,但是情况远好于珠宝、高档服装等。5月份香港市场更加突出,连抗周期的化妆品都出现同店倒退。这个时候需要看看同仁堂在第二季度的表现。

15、从根本上来说,同仁堂国药在集团中,的确是个很好的资产。产品核心,壁垒高,盈利能力很强。缺点是太集中于香港,受整体市场有一定压力。另外就是在各国的产品注册、消费文化习惯等,存在发展缓慢的风险。

16、估值上似乎处于中间值,对于创业板企业而言比较高了。但是需要考虑公司的品牌壁垒(这类极高毛利率和回报率公司,最大的杀伤在于品牌壁垒的破裂,其惨烈程度极高,例如张裕)的确极其深厚,产品目前还比较单一,在香港、澳门外市场其实还处于投入阶段。