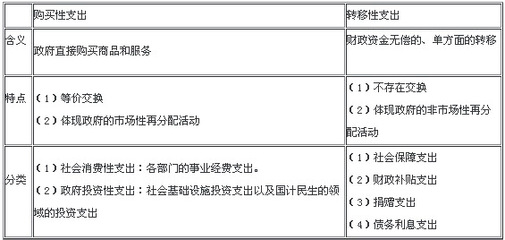

1转移性指出的概念:是指政府按照一定方式,把一部分财政资金无偿地,单方面转移给居民和其他收益者的支出,主要有补助支出、捐赠支出和债务利息支出,它体现的是政府的非市场型再分配活动。在财政支出总额中,转移性支出所占的比重越大,财政活动对收入分配的直接影响就越大。

分类:—社会保障支出

—财政补贴

—税收支出

2 财政补贴的概念:国家为了一定的政治经济目的,无偿地对经济组织和城乡居民所实施的财政补助支出。

分类:-物价补贴

-企业亏损补贴

-财政贴息

-税收支出

3 社会保障的含义与构成定义:国家和社会为帮助社会成员克服物质生活困难,依法进行的国民收入再分配活动。

构成:-社会保险

-社会救济

-社会福利

4 基本社会保险制度:—养老保险

—失业保险

—医疗保险

辅助社会保险制度:—工伤保险

—生育保险

—伤残保险

—丧葬保险

社会救济:城镇居民最低生活保障

下岗职工生活补贴

农村“五保户”救济

社会福利项目:国家民政部门提供的社会福利主要是对盲聋哑和孤寡孤独的社会成员给予各种物质帮助,其资金大部分来源于国家预算拨款

5 我国社会保障制度的建立与发展

我国的社会保险制度最初是依据1951年政务院颁布的《中华人民共和国劳动保险条例》建立起来的。它与过去高度集中的计划经济体制相适应,尤其是“文化大革命”期间我国社会保险基金的管理工作陷入瘫痪,社会保险变成了“企业保险”。改革开放以来,针对原有社会保险制度的弊端和局限性.国家在社会保险方面进行了一系列改革,特别是在养老、待业和医疗保险制度方面取得了显著成就。但与社会主义市场经济的客观要求相比,我国的社会保险制度仍存在许多问题,今后需要不断完善。

6 养老保险制度

1995年3月,国务院下发《关于深化企业职工养老保险制度改革的通知》,要求各地区按照国务院推荐的两个《城镇企业职工养老保险制度改革实施方案》中的一个方案改革本地区的养老社会保险制度。

7 保险费用的筹集

养老社会保险的费用由企业和个人共同负担,企业要以本单位全部职工的工资总额或缴费工资总额为基数,按当地政府规定的比例缴纳养老保险统筹费。个人也应以个人缴费工资(个人月工资收入超过当地职工平均工资200%或300%以上的部分不计入个人缴费工资,低于当地职工平均工资60%的按60%计入)为基数,按当地政府规定的比例缴费。个人缴费的比率刚开始一般为3%,以后随着工资收入的增长再适当逐步提高。此外,当养老保险基金发生支付困难时,同级财政要给予适当补贴。

新的养老社会保险改革方案中保险费用筹集的最大变化是全部在职职工个人都必须缴纳养老保险费,而在此之前,从1986年开始,国家只规定企业的劳动合同制职工个人要缴纳养老保险费

8 我国养老保险制度现状

计划经济时代,中国的养老金制度采用的是“现收现付”的模式。就是用养老基金收上来的钱付给现在的退休人员。1997年,政府开始进行养老金制度改革,其中一项重要内容是实行双轨制,在继续推行“现收现付”的同时,建立起个人退休账户。

自养老制度改革伊始,虽起步就明确养老金由国家、企业、个人共同负担,由统筹资金主要是财政补贴、企业年金及个人缴费资金三块构成。但由于综合配套改革迟迟未能启动和到位,同期财政分灶吃饭后客观上加剧了地方与中央之间、地方各级之间的利益博弈,以及受制于片面追求政绩为取向的发展观,导致统筹资金,致使养老金缺口创下2.5万亿元的天文数字。

对于个人账户这个概念,仅仅是作为一个计发方法,实际上,就只是一个名义账户,无论是在财务上还是在金融体系上,个人账户并不存在。由于个人账户仅仅是一个虚拟账户,所以在对养老基金财务的管理上,实行的是混账管理的办法,即允许统筹基金、个人账户基金相互调剂使用。这种调剂完全是单行道:个人退休账户里的钱被挪用,填补“现收现付”制度的窟窿。

养老金巨额缺口原本首先缘于政府没有“身体力行”,而已纳入保障体系内的养老金又必须月月发放,这又迫使地方政府“刮肉补疮”,挪用个人账户资金用以消解养老金拖欠问题———日积月累,个人账户从此成为“空账”,以每年1000多亿元的规模增加,到2005年末将达到8000多亿元。

照这样下去,政府的养老保险制度未来可能出现严重的支付危机,上亿人缴纳了养老保险费,退休以后却领不到养老金。为此,政府于2000年开始在东北进行社保改革的试点,明年开始将向全国推广,其中一项重要内容就是做实个人账户。

9 解决我国养老保险现状的建议

n加强领导,进一步提高认识。

n加强宣传,进一步增强保障意识。

n制定措施,进一步做好扩面征缴工作。

n研究政策,建立和完善各项制度。

n加强配合,共同推进基本养老保险工作