资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。下面由爱华网小编为你介绍相关法律知识。

浅析我国融资租赁资产证券化

在探索资产证券化的进程中,专项资产管理计划是主要的路径,同时资产证券化产品能否成功发行关键在于合理的融资成本安排及考虑资本管理问题。

首先是资金困境。融资租赁公司现有的绝大部分资金来源是银行的短期贷款(从目前反馈的情况来看,银行短期贷款占融资租赁公司外部资金来源的90%以上)。虽然金融债、点心债等渠道也受到融资租赁公司的重视,但鉴于融资条件、跨境使用限制,这些渠道能为融资租赁公司提供的资金量非常有限。同时,由于政策规定的限制,保险资金等较为合适的资金尚不能投资融资租赁。

其次是资本困境。商务部管辖的融资租赁公司,其资本杠杆为10倍(资产总额/净资本);银监会监管的金融类融资租赁公司,其资本杠杆为12.5倍(风险资产总额/净资本)。据中国银行(行情股吧资金流)业协会金融租赁专业委员会统计的数据,2011年底17家金融租赁公司实收资本504.89亿元,而总资产为5267.78亿元,超过实收资本的10倍。融资租赁公司在业务发展到一定的规模时,要开展新业务,必须在两条路径中作出选择:增加资本金或出售原有业务。不断增加资本金是不可持续的,但中国融资租赁资产的二级市场发展很慢,交易很少,资产证券化渠道还不畅通。

再者是资产管理困境。不断增加规模,对融资租赁公司造成很大的资产管理压力。融资租赁公司没有分散风险的渠道,租赁资产的风险随着规模增加在租赁公司内部不断积累。目前租赁公司的租赁资产基本上还是一种“只进不出”的发展模式。即使已经与商业银行开展了应收租赁款保理业务、与信托公司开展了资产转让业务,但由于此类资产交易业务条件要求较高,并受监管政策和金融市场环境影响大,不能从根本上解决租赁资产的流动性问题。

最后是反周期困境。短期资金支持长期业务形成了资产负债期限结构的不匹配,这已成为租赁公司发展中最大的流动性风险隐患。而中长期业务必须面对周期性问题。融资租赁业务的收益率是基本锁定的,但短债长用导致资金成本是随市场变化的,不能锁定成本。当市场利率处于上行周期时,租赁公司的成本不断上升,期限较长的业务很可能出现收益倒挂的情况。当利率处于下行周期时,租赁公司也不能在资金成本较低时运用现有租赁资产进行大额融资、抓住市场机会降低融资成本。在这样的困境下,租赁资产证券化的积极作用非常明显:租赁资产证券化具有直接融资功能,能够缓解企业融资压力和拓宽企业融资渠道;有利于分散风险,维持租赁市场的金融稳定;有利于缓解租赁公司的资本压力,增强服务实体经济的能力;有利于促进金融市场各个子市场的相互连通;同时有利于租赁业的制度建设。

我国从上世纪80年代初即开始对资产证券化进行理论研究和实践探索。随着2005年之后有关资产证券化的法律及配套制度相继出台,国内资产证券化的发展开始沿着两条主线展开:一条是银行系统的信贷资产证券化,另一条是证券系统开展的企业资产证券化,即专项资产管理计划。

信贷资产证券化方面,国务院金融改革后于2005年3月成立了信贷资产证券化试点工作组,主要任务是为资产证券化遭遇的法律障碍和管理问题寻找解决方案。截至2008年底,资产支持证券总共发行约667.83亿元。由于金融危机,信贷资产证券化试点暂停,2012年重启试点。

专项资产管理计划方面,主要依据是证监会发布的《证券公司客户资产管理业务试行办法》,截至2008年底,一共发行了约262.85亿的专项资产管理计划。金融危机之后,企业资产证券化也基本停滞,2011年开始逐步恢复。

目前信贷资产管理计划较为完善,对于银行等金融机构来讲信贷资产证券化对加强资产管理、提高资产质量具有显著的意义。但在原始权益人的广度、发行的便捷性和操作的复杂程度方面,专项资产管理计划更具有相对优势。发行人不局限于银行等金融机构、投资人除银行和保险机构外其他资本市场机构投资者均可参与,将有利于风险的分散以及发行成本的下降。

租赁资产也不属于“信贷资产”的范畴,在现有的条件下,信贷资产证券化渠道不适合租赁公司。而根据《证券公司企业资产证券化业务试点指引(试行)》对于基础资产的范畴,只要租赁公司符合《指引》所规定的相关指标,并筛选出符合规定指标的基础资产,即具备实施企业资产证券化业务的条件。

企业资产证券化业务实行审批制,每一个产品都须经过证监会的审核批准,目前由证监会机构部具体负责此项业务的审批。金融租赁公司发行企业资产证券化产品,还需要获得银监会的许可。

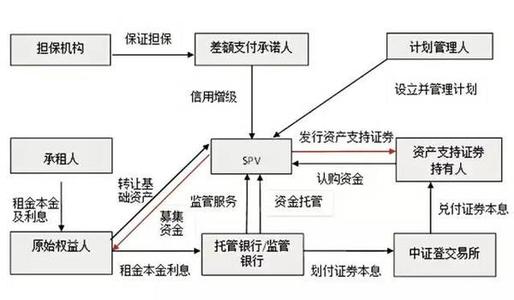

而租赁资产证券化业务进行的基本交易模式为:计划管理人(券商)发起设立专项资产管理计划,向认购人发行专项计划的收益凭证来筹集资金。专项计划成立后,计划管理人用筹集资金向原始权益人购买基础资产,资产服务机构(一般情况下是租赁公司)负责基础资产对应的应收租金的回收和催收等基础资产管理工作,计划管理人将相应资金划拨至登记托管机构的制定账户用于支付收益凭证本金和预期收益。同时,会计师事务所、律师事务所、评级机构和托管机构分别对专项计划提供审计、法律意见、信用评级和资产托管服务。此外,流动性支持机构、差额支付承诺人和担保机构则为专项计划提供内外部信用增级服务。

其中,主要的交易环节包括计划设立、计划管理、计划托管、购买基础资产、登记托管、计划资产的投资运用、计划分配、流动性安排共八个方面。

资产证券化产品能否成功发行关键在于合理的融资成本安排,这影响到整个业务的利润空间,在操作过程中主要可通过多种形式的内外部增信措施来控制融资成本。

外部增信,是指除发行人、发起人(租赁公司)、服务商、受托人以外的机构提供的全部或部分信用担保,借以提高证券化资产的信用级别。与内部增信相比,外部增信成本较低。外部担保机构往往是基于最坏情况下的风险估计来确定担保费率的,发行人所支付的费用一般高于资产的实际风险所需的担保成本。

除了融资成本,租赁公司实施资产证券化,可能还要考虑资本管理问题,即通过“资产出表”节约资本金。“表外模式”可有效提高融资租赁公司资本充足率、实现风险隔离,受到市场的重视。对于资产证券化过程中的“出表”问题,可从法律和会计两方面来厘清交易流程和规避风险。

在法律上,租赁公司(原始权益人)要实现出表,首先要做到基础资产与租赁公司之间的破产隔离。在基础资产买卖环节,必须在《资产买卖协议》中对原始权益人解除租赁合同的权利予以限制;在约定的触发事件发生后,要求原始权益人将租赁物所有权一并转让给计划管理人。同时,假如原始权益人按照公允的市场价格向计划管理人转让基础资产,则在原始权益人企业破产时,已经出售的基础资产将不会列为破产财产。

在会计上,资产证券化要实现“出表”或“部分出表”,需要租赁公司对基础资产进行全部或部分“终止确认”;终止确认,是指将金融资产或金融负债从企业的账户和资产负债表内予以转销,其操作主要根据《企业会计准则第23号——金融资产转移》。

在准则的基础上,判断是否能够出表有四个关键步骤,包括SPV与发起人实体(一般是原始权益人)是否合并、金融资产的终止确认是否几乎所有重大风险和报酬得到转移、对“继续涉入”的处理和过手测试安排。

若要达到“出表”目的,发起机构不能对入池资产提供信用增级及流动性支持,因为这将无法通过上述“过手测试”及“风险和报酬”的转移测试。但是如果流动性支持和信用增级通过内部分层或由与发起机构无关联的机构提供,原则上不会影响对出表的判断,但是仍然需要通过上述关键步骤的分析。