企业计提固定资产折旧及资产减值纳税分析

《中华人民共和国企业所得税法》及其实施条例已于2008年1月1日开始施行,新《企业会计准则》也于2007年1月1日起在上市公司范围内施行并将逐步推广到所有企业执行。从新企业所得税法和新会计准则施行的情况看,由于税法与会计在确认固定资产折旧和资产损失时存在时间性差异,因此,纳税人在申报缴纳企业所得税时需要作纳税调整,必须将当期会计利润按照税法要求调整成当期应纳税所得额申报纳税方可避免差错。

新会计准则规定,我国所得税会计采用资产负债表债务法,要求企业从资产负债表出发,通过比较资产负债表上列示的资产、负债,按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分为应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一会计期间利润表中的所得税费用。资产负债表债务法将企业会计处理与企业所得税法规定不一致而产生的时间性差异确认为递延所得税负债或递延所得税资产,并将增加或减少当期的所得税费用。

一、企业采用的折旧方法与税法规定不一致时对当期应交所得税、递延所得税资产(负债)及所得税费用的影响

企业可以根据自身经营需要在会计准则规定的范围内

选择适合自己的会计处理方法,由此就有可能产生与《企业所得税法》规定不一致的地方。《企业所得税法》法规定,企业的会计处理方法与税法不一致的,该当依照税法规定调整当期应纳税所得额。

固定资产购臵属于资本性支出,不得在当期一次性扣除,只能通过计提折旧的方式来分期扣除。新会计准则规定,企业该当根据与固定资产有关的经济利益的预期实现方式合理选择折旧方法,如可按年限平均法、工作量法、双倍余额递减法、年数总和法等方法来计提折旧。《企业所得税法》实施条例第五十九条规定固定资产按照直线法计算的折旧,准予扣除;同时,实施条例第九十八条还规定了两种可以采取缩短折旧年限或采取加速折旧方法计提折旧的情况:(一)由于技术进行、产品更新换代较快的固定资产;(二)常年处于强震动、高腐蚀状态的固定资产。采取缩短折旧年限的,最低折旧年限不得低于规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法和年数总和法。此外,《企业所得税法》实施条例还就每一类固定资产的折旧年限作出了规定,而会计准则没有规定固定资产的折旧年限,这也会造成企业在计算折旧额时与税法不一致,从而对当期应纳税所得额和递延所得税资产(负债)产生影响。

值得注意的是,企业不是对任何固定资产都可以采取加速折旧的方法来计提折旧。使用加速折旧方法计提折旧必须

符合上述两个情况中的任何一种,否则企业通过加速折旧方法计提的折旧在计算当期应纳税所得额时不予全部扣除,只能按照直线法计算的折旧额来扣除,由此就会产生暂时性差异。根据新会计准则规定,所得税会计采用资产负债表债务法,产生的暂时性差异要增加或减少当期应纳税所得额,并将增加或减少企业当期“所得税费用”。同时,也增加了当期的递延所得税负债或当期的递延所得税资产。下面结合实例说明企业采用的固定资产折旧方法与税法规定不一致而产生可抵扣暂时性差异对当期所得税费用的影响。

A企业于2007年12月购入一项企业总部管理用设备作为固定资产使用,支付的价款为220万元(假定不考虑该项设备有关的增值税)。该项固定资产折旧年限为10年,预计净残值率为10%,A企业采用年数总和法计提折旧,税法规定的该项资产的折旧年限和预计净残值率与A企业相同,但按税法规定,该项资产不得采用加速折旧方法计提折旧,只能采用年限平均法计提折旧。假定A企业2008年至2017年税前会计利润均为120万元,除此之外没有其他纳税调整事项(企业所得税税率25%),则A企业2008年至2017年的应纳所得税额、所得税费用和递延所得税资产(负债)金额各是多少?

从上表可以看出,年数总和法和年限平均法相比:在

2012年以前,年数总和法计提的年折旧额比年限平均法多;2012年以后,年数总和法计提的年折旧额比年限平均法少。由于A企业该项资产的折旧年限和预计净残值率与税法规定相同,所以不管采用的是年数总和法还是采用年限平均法计提折旧,总的折旧额是相同的,只是年数总和法下每年的折旧额不相同,因此,2012年以前产生了可抵扣暂时性差异,2012年以后产生了应纳税暂时性差异。

2008年计提折旧的会计分录:

借 管理费用 36万元

贷 累计折旧 36万元

2008年产生的应纳税暂时性差异金额=36-19.8

=16.2(万元) 2008年应纳税所得额=120+16.2

=136.2(万元)

2008年应交所得税=136.2×25%

=34.05(万元)

2008年递延所得税资产金额=16.2×25%

=4.05(万元)

2008年所得税会计分录:

借 所得税费用 30万元

递延所得税资产 4.05万元

贷 应交税费—应交所得税 34.05万元

由于税法规定只能采用年限平均法计提折旧,2008年在纳税调整时,应将16.2万元作为可抵扣暂时性差异调整增加当期应纳税所得额,同时调整增加2008年递延所得税资产4.05万元。具体计算过程见下表:

由上表可以看出:A企业由于暂时性差异影响到当期应交所得税和递延递延所得税资产(费用),对当期的所得税费用没有影响(当期所得税费用=当期应交所得税+当期递延所得税负债-当期递延所得税资产)。

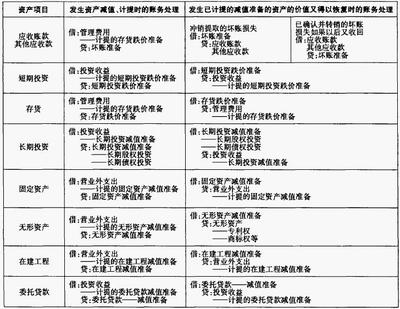

二、企业计提固定资产减值准备对当期应交所得税、递延所得税资产(负债)及所得税费用的影响

根据《企业会计准则第8号—资产减值》的有关规定,企业应当在资产负债表日判断资产是否存在可能发生减值迹象。如果存在可能减值迹象的,表明资产可能发生了减值,应当估计可收回金额后计提固定资产减值准备。《企业所得税法》第十条第七项规定:未经核定的准备金支出不得扣除;实施条例第五十五条规定:未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备金等准备金支出。

会计上遵循谨慎性原则而计提资产减值准备,而税法遵循的是实际发生原则,只要不是实际发生的损失,即使会计上已经确认为当期损失,税法上也不能确认为损失。在计算应纳税所得额时,应当作为纳税调整事项在会计利润的基础上调整增加当期应纳税所得额,从而将影响到当期应交所得税、递延所得税资产和所得税费用的计算。

在上例中,假如A企业2008年年底在固定资产减值测试中,发现该设备市场价格为150万元,预计未来价格也不会上升,那么2008年应计提该项固定资产的减值准备是多少?当期的应交所得税以及递延所得税资产(负债)又是多少?

该项资产累计折旧额=

10×11/2

=36(万元)

计提减值准备前固定资产的余额=220-36

220×(1-10%)×10

=184(万元)

应计提的固定资产减值准备金额=184-150

=34(万元)

计提固定资产减值准备分录:

借 资产减值损失—固定资产减值损失 34万元 贷 固定资产减值准备 34万元 年末时结转资产减值损失分录:

借 本年利润 34万元

贷 资产减值损失—固定资产减值损失 34万元 2008年应纳税所得额=120+16.2+34

=170.2(万元)

2008年应交所得税=170.2×25%

=42.55(万元)

2008年递延所得税资产金额=(16.2+34)×25% =12.55(万元)

由以上会计分录可以看出,A企业当期计提的固定资产减值准备先计入“资产减值损失—固定资产减值损失”科目借方,待年末结转损益类科目时将“资产减值损失”科目借方余额转入“本年利润”科目贷方,从而减少了当期税前会计利润,在计算当期应纳税所得额时,应调整增加当期应纳税所得额34万元,产生了可抵扣暂时性差异,增加当期递延所得税资产8.5万元。

2008年所得税会计分录:

借 所得税费用 30万元

递延所得税资产 12.55万元

贷 应交税费—应交所得税 42.55万元

注:与固定资产折旧有关可抵扣暂时性差异也应一并调整增加当期应纳税所得额、当期应交所得税及递延所得税资产。

由上例可以看出,企业计提的固定资产减值准备由于不得在税前扣除而产生了可抵扣暂时性差异,应当调整增加当期应纳税所得额,增加当期应交所得税和递延所得税资产,而对当期所得税费用则没有影响(当期所得税费用=当期应交所得税+当期递延所得税负债-当期递延所得税资产)。

上述两例中,不管是应纳税暂时性差异还是可抵扣暂时性差异均对当期的所得税费用没有影响,是因为暂时性差异在确认折旧和损失时金额与税法规定一致,两者只是在确认时间上不一致,产生了暂时性差异,而暂时性差异影响的是递延所得税资产(负债),对当期的所得税费用没有影响。 只有产生永久性差异才会对所得税费用有影响,如视同销售行为产生的永久性差异要调增当期应纳税所得额,同时也要调增当期所得税费用。

此外,我们还要注意,对于已经计提了减值准备的固定资产,应当按照计提固定资产减值准备后的净值(固定资产原值-累计折旧额-减值准备金额)来重新确定新的计税基

础,并在剩余年限内计提折旧摊销到相关成本费用中。 (田时久、潘坤)

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网