浅析完善固定资产加速折旧政策的重要意义

【摘要】 目前,我国固定资产折旧仍以直线法为主,加速折旧法适用范围太窄、限定太定,扩大加速折旧范围势在必行。9月24日召开的国务员常务会议,部署完善固定资产加速折旧政策,实现了固定资产加速折旧的扩围。本文先后从颁布新规的背景、新规内容、加速折旧的理论依据、我国加速折旧的方法、加速折旧的优势等方面进行介绍,并在前文的基础上进一步分析了完善固定资产加速折旧的重要意义。

【关键词】 完善 固定资产 加速折旧 意义

一、背景

9月24日,国务院常务会议指出,顺应新技术革命潮流,推动中国经济向中高端水平迈进,必须更大力度推进企业技术改造。要用既利当前、更惠长远的改革办法,完善现行固定资产加速折旧政策,通过减轻税负,加快企业设备更新、科技研发创新,扩大制造业投资,促进大众创业,这对于传统产业“破茧化蝶”,增强经济发展后劲和活力,实现提质增效升级和持续稳定增长,具有重要意义。

二、政策新规

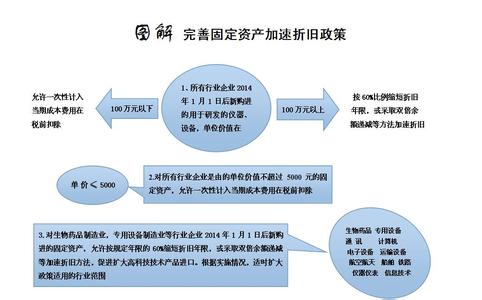

国务院常务会议确定,一是对所有行业企业2014年1月1日后新购进用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在税前扣除;超过100万元的,可按60%比例缩短折旧年限,或采取双倍余额递减等方法加速折旧。二是对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在税前扣除。三是对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其它运输设备制造业,计算机、通信和其它电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业企业2014年1月1日后新购进的固定资产,允许按规定年限的60%缩短折旧年限,或采取双倍余额递减等加速折旧方法,促进扩大高技术产品进口。根据实施情况,适时扩大政策适用的行业范围。

三、固定资产加速折旧的理论依据

加速折旧是指为加速资本金的回收,把固定资产价值的大部分在其使用初期各年内进行摊销,也就是使固定资产价值加速得到补偿的一种折旧方法。实行加速折旧的理论依据主要有两点:一是固定资产的实际使用效能是逐年递增的。尽管固定资产在整个寿命期内不改变其实物形态,但由于操作负荷加重或设备老化,后期使用效能低于前期,所以前期要较后期计提更多的折旧。二是近代、现代科学技术迅速发展高新技术不断出现,固定资产的无形损耗日益增大。为了及时进行固定资产的更新改造及时采用新技术设备,有必要进行加速计提折旧。

加速折旧法现在已被西方国家的企业广泛采用。许多西方国家的所得税法

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网