这个题目非常重要,就是“以房养老”的问题。以房养老听起来是一个不错的概念,可是各位朋友你知不知道,以房养老的出台代表着什么样的危机呢?首先来看一位教授讲的话,清华大学杨燕绥教授提出所谓的“推迟领取退休金,男耕女织”的观点。什么意思呢,就是因为我们养老压力太大,我们50岁退休,杨燕绥教授建议要到65岁才能领退休金,那15年干什么呢?她认为应该培训这部分人参与老年服务,比如像我这个年纪的男人,那么就可以到养老院去打扫卫生,或者当一个园丁种种花。那像我这个年纪的女同志呢,可以帮助老人洗洗被子洗洗碗,整理整理房间,通过这些方法赚一点生活费度过这15年,15年以后到了65岁就可以领退休金。

好了,各位朋友请你注意啊,我今天姑且不谈论杨燕绥的观点是否正确,但至少这个建议你还能看到一点希望,就是到65岁你是可以领到退休金的,这对我们来说已经很好了,如果65岁能够领到退休金的话那是全国老百姓的万幸。但很不幸啊,以房养老就把我们这么一点幻想给打破了。

什么是以房养老?这个政策源自国务院印发的《关于加快发展养老服务业的若干意见》,这里面明确提到“开展老年人住房反向抵押养老保险试点”。表面上看起来以房养老是一个冠冕堂皇的政策,但实际上可能出现什么情况呢?你很不容易大学毕业,然后父母拿出半辈子的积蓄帮你出了首付款买房子。接下来的二三十年你要努力工作不停地还月供,到五六十岁终于还清了,你以为可以安心退休。但这时候国家告诉你退休金正式破产没钱养老了,你没办法,只能把你这个30年供的房子再抵押给银行,换取每个月银行发的养老金,然后慢慢度完你的余生。你的一辈子都在围着一个房子转。其实这种以房养老我们也是学习美国,但即使在美国这也是小众市场,这么做很多时候是为了规避高额遗产税,抵押给银行将来可以省一笔税,而根本不是什么主流养老方式。

我看到很多网友的评论,大家义愤填膺地批评这个制度,可能骂得也有道理,可是我得讲一句尖锐的话,我觉得网友的批评基本上没到位,以房养老这个制度本身有没有缺陷,已经不是我们该关心的重点,我们更应该关注的是,这个制度推出来是为了应对什么危机?那就是退休金破产危机,这才是一个可怕的危机。美国人的退休金是美国GDP的124%,我们的退休金呢,是中国GDP的5.8%而已,各位朋友你能看到这个差距吗?那么我们的退休金是怎么走到破产边缘的呢?我下面分析三大原因。

二、三大错误政策造成养老金困境

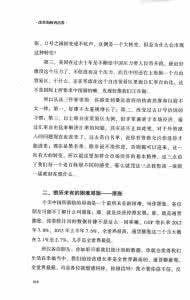

第一个,错误的人口政策,请大家看图11-1,1959—1961年我们出现了所谓的“自然灾害”,人口连续两年负增长。那么从1963年开始到1972年是人口爆炸增长期,这十年当中我们增加了2.54亿人口。

但这时人口增长还不会对养老造成太大压力,因为孝道是我们中国根深蒂固的观念,子女赡养老人天经地义,也就是过去经常讲的“养儿防老”。一对夫妇平均生三个儿女,那等这对夫妇老去的时候这三个儿女每人出1/3的钱奉养父母,负担也不是很重。如果中国的传统孝道能够继续推行的话,这些多出来的人口也会得到照顾,不是问题。

图11-1 中国人口自然增长率

其实“养儿防老”我个人觉得是一个非常正确的观念,我年轻的时候养我父母,让他们颐养天年、安享晚年,等我老了以后我的儿女来奉养我,等我儿女老了以后他们的儿女来奉养他,因此根本不需要靠政府。我们中国这几千年来就透过这种“养儿防老”的理念来维系,是一个非常良好的制度,可是很不幸,被我们自己给破坏掉了。

从1980年开始我们搞了一个计划生育,而且我们政府的执行力是特别强的,一胎制得到了严格执行。好了,突然之间年轻人的数量大幅下降,而老人的人口比例大幅上升,中国社会急速老龄化。老人人口比例从7%上升到14%,法国用了115年,瑞典用了85年,我们国家只用了26年。截至2012年底,我国60岁及以上老年人口已达1.94亿人,占总人口的14.3%,预计在2025年突破3亿人,2033年突破4亿人。也就是说在未来20年里我国的老龄人口还将增加一倍。其实很简单,1963—1972年出生的2.54亿人到2023—2033年刚好60岁,让我国老龄化达到最高峰。

那么未来人均抚养老人的数目是什么情况呢?请各位朋友再看图11-2。1990年是18个年轻人抚养1个老人,2012年全国平均是5个年轻人抚养1个老人,上海北京这种大城市是3个年轻人抚养1个老人。那么到了2030年呢?2个年轻人抚养1个老人。2050年呢?1个年轻人抚养1个老人。我可以清楚地告诉各位朋友,到那个时候中国经济很可能崩溃,根本不可能养得起。

图11-2 不同时期抚养每个老人的人数

其实现在年轻人很可怜,我虽然不再年轻,但我回头再看这些年轻人的时候我替他们感到担忧。如果一胎政策继续实行30年,人口年龄继续增长,到时候会出现一对夫妇结婚,双方的父母就是4个人。他们父母的父母都健在,也就是他们的祖父母、外祖父母一共8个人。所以这一对夫妇要养12个老人,平均一人要养6个。上面这个图表我觉得都是乐观估计的,其实最可怕的情况就是这样,一个年轻人要养6个老人,你怎么养得了。

因此,我们走到这个地步就是因为错误的人口政策造成的,从1963年开始就是错的,政府人为鼓励生育,到了1980年又人为控制生育,还是错的,我们错上加错使中国经济必然走到危险的边缘。

第二大错误政策,养老金改革的庞氏骗局。中国过去没有真正意义上的社会养老保险,我们只有企业养老。首先农民的养老政府是不管的,城市人口在企业工作,企业要负担他们的退休金。1984年开始搞改革试点,叫作养老保险的社会统筹试点,1991年6月份正式实施。你们千万不要被这个所谓“社会统筹试点”几个字所忽悠了,这是一个极其不负责任的政策。当时政府告诉国企员工说:“好了,你们的养老由社保基金来负担了,企业不需要再负担了。”但问题是,这些人从来都没有交过社保,那我请问你他们退休之后他们的退休金从哪里来?

你发现,原来是之后加入社保的年轻人交了社保,政府拿这笔钱给这些老人发退休金,那么等这些年轻人退休以后呢,再用后面更年轻的年轻人交社保来给他们发退休金。可是现在老人的寿命越来越长,人数越来越多,而年轻人由于计划生育的结果人数越来越少,到最后年轻人所交的社保一定不能够养活这些老人,一定成为社会最大的问题。这就是一个庞氏骗局,什么叫庞氏骗局,就是拿后来人的钱来还前面人的债。那这个骗局还能走多久,坦白讲我也不知道,可是我忧心忡忡,我很担心搞不好这两三年就会出大问题。

当然了,美国、日本历史上也有这种养老金的现收现付制,但是它们没有计划生育,所以不会出现一波又一波的老龄潮,美国可以在1983年就为2020年要到来的养老金支付高峰做准备,我们呢?

第三大错误政策,不公平的多轨养老制度。什么意思?我们有700万公务员,他们是不交社保的,他们的退休金由国家财政负担,退休以后还能领到相当于退休前工资的90%。除此之外还有4700万机关事业单位的编制,他们也不交社保。当然机关事业单位目前还是装模作样地搞了一些养老保险的试点,在五个省市推开。对这些退休公务员以及所谓的机关事业单位的编制人员,作为纳税人我都查不到政府每年花了多少钱给这些人发退休金,花了多少钱给这些老干部看病,这是一个可怕的大黑洞,将来政府怎么补这个黑洞?

另外,还有农民工的养老问题。普通城市户籍居民,公司按照工资水平的20%交养老保险,自己再交工资水平的8%,等老了以后可以按照这个城市的标准以及自己缴纳养老金的多少领取退休工资,你可以颐养天年,安度晚年,这相对是公平的。

可是农民工呢?户籍不在城市,那就麻烦了。他们从农村到北京上海这样的大城市或者东南沿海去打工,当然就得在当地交社保。但如果你离开这个城市,你只能把你自己交的那8%带走,社保金的大头、企业缴纳的20%这一部分,你是不能带回去的,只能留给当地政府做贡献,因为我们的社保账户只能统筹到县市一级。你说我不走了行吗?一直在北京工作到退休,将来在这里领取养老金。但如果你没有在城市缴满15年社保的话你只能回户籍所在地,也就是农村,按照当地的标准领取退休养老金,目前农村的基础养老金标准是每个月55元。这就是我们的养老制度吗?

所以各位朋友,这就是我们的养老金走到如此绝境,甚至到最后要老百姓以房养老的三大原因。第一人口政策出现重大错误,第二政府自己搞的养老金庞氏骗局,第三多轨养老制度,三大错误政策导致了今天的养老困局。