正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)注册税务师考试辅导《税收相关法律》第三篇第三章讲义2骗取出口退税罪 (一)骗取出口退税罪的构成特征1.客体是复杂客体,即国家出口退税管理制度和公共财产所有权。办理出口退税的货物,必须同时具…

21 0 0年 3月 第 2 8卷 第 2期 合肥师范学院学报 J u n lo ee No ma ie st o r a fH fi r lUnv r i yM a. 2 0 r 01 Vo . 8 No 2 12 . 论 非 法 出售用 于骗 取…

第3 1卷第 3期 21 0 0年 3月 通 化 师 范 学 院 学 报 J URNA ONGHUA RMAL UNI O L OF T NO VERS I1 I Y V0 . 131№ 3 M a. 0 0 r2 1 骗取 出 口退税 罪 的法学分…

一

封 鹫 — 赏

弱 . _

—

丽 - = 弼

薏

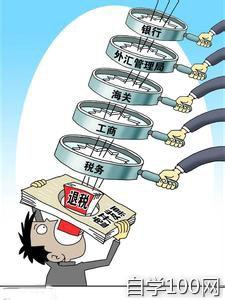

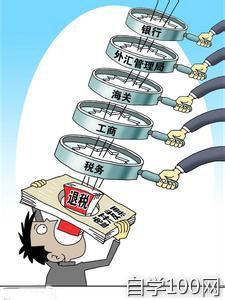

对骗 砖 退 静蒋;锻与磨瓣 斌

一 张 献 捷 上 海 财 经 大学

我 国 的 出 口退 税 体 制 基 本 建 度 刺 激 了 出 口 骗 税 的 “ 情 ” 激 。 立 以来 , 取 出 口退 税 逐 渐 成 为 骗 的 贸 易 型 公 司 或 投 资 小 租 赁 型 生

“ 七 , 随 着 出 口退 税 法 规 、程 序 和 产企 业 , 十 几个 人 、 八 条枪 ”

金 、 客 还 税 收征 管犯 罪案 件 中危害 极为严 制 度 的 逐 渐 健 全 , “ 关 工 程 ” 无 论 从 市 场 开 拓 、 户 资 源 , 是

重 的一 种 形式 。 其发 展 将 严重 “ 税工 程 ” 任 金 的应 用 和完 善 , 世 生产 设 备 、 上 工艺 、 生产 情 况 , 至 及 装 损 害 我 国 正 在 建 立 的社 会 主 义 市 纪 九十 年代 广 东 潮 阳 、 宁 虚 开 产 品 出 口的正 常程 序 、 船 口岸 普

2 都 场体 制 , 成 国家财 政 收 入 的大 增 值 税 专 用 发 票 金 额 3 3 亿 元 、 的舍近 求 远 等等 , 与 正 常 的出 造

骗 量 流 失 , 坏 我 国 的 对 外 贸 易 秩 骗 取 出 口退 税 4 破 2亿 元 的 “ 纪 大 口 工 厂 和 公 司 表 现 不 一 致 , 税 世 序 , 响 我 国 的 对 外 贸 易 特 别 是 案 ” 不 再 有 发 生 的 土 壤 。 但 不 特 点 明 显 , 人 疑 窦 丛 生 , 感 而 影 将 使 有

一

遂 般 贸 易 出 口 的 健 康 稳 定 发 展 。 可 否 认 的 是 骗 取 出 口退 税 的 犯 罪 发 , 成 此 文 。

一

天 也 没 有 停 止 过 , 法 也 在 改 手

一

、

目前骗取出口退税犯罪 变 和升 级 。目前骗 取 出 口退 税 犯

二、 目前骗取出口退税 的主

所处的大环境和 现实情况

罪 的特 点 主要呈 现 出 由热 点地 区 要 手 法 和 沿 海 向 内 地 蔓 延 、由热 点 商 品 骗取 出 口退税 的“ 业务运 作 ”

20 年 下 半 年 出 现 的 国 际 金 向 多 种 商 品 蔓 延 , 税 主 体 由 贸 08 骗

融 危 机 导 致 全 球 进 出 口 贸 易 萎 易 型 公 司 向 所 有 类 型 公 司 转 化 延 方式 与正 常 出 口贸 易的表 现形式

缩 , 需不振 , 国外贸 出 口持 续 伸 , 老 板 ” 藏 在 幕 后 操 持 多 个 严重背 离 , 票 、 款” 外 我 “ 隐 “ 货、 严重 分离 ,

操 下 滑 。 为 了 应 对 此 次 危 机 , 0 9 公 司 在 多 个 地 区 同 时 进 行 , 作 税 务 部 门 在 日 常 管 理 和 检 查 中 2 0

年 6月 以来 国家 连续 7 提 高 了 次 手 段 向集 团 化 、 模 化 、 序 化 和 “ 事 论 事 ” 的 核 查 很 难 及 时 发 规 程 就

有 现 。

但 是 , 取 出 口退 税 万 变 不 部 分 产 品 的 出 口退 税 率 , 多 省 、 智 能 化 发 展 。 采 取 假 报 出 口 、 许 骗

市 甚 至 县 级 政 府 都 陆 续 出 台 了 一 真 有 假 、 假 结 合 、 真 以真 掩 假 、 借 离 其 宗 , 终 还 是 在 出 口报 关 这 “ 最 些 鼓 励 出 口 的 政 策 , 地 的 有 关 货 出 口 , 票 退 税 ” 手 法 , “ 个 关 键 环 节 做 文 章 ,以报 关 单 上 各 买 等 以 出 企 与 胆 管 理和监 管部 门也进 一步 改善服 口” 业 为 平 台 , 境 内 外 走 私 犯 的报 关金额 作为其 “ 量和 胃 口”

务, 加快 出 口商 品检验 检疫 、 高 罪 团 伙 和 “ 下 钱 庄 ” 互 勾 结 , 大 小 的表 现 形 式 。 提 地 相 我们 必 须透 过

通 关 便 利 化 水 平 、 短 退 税 周 期 犯 罪链 条 复杂 。 嫌 骗 取 出 口退 纷 繁 的 表 面 现 象 看 本 质 , 出 骗 缩 涉 找 等 来鼓 励 出 口 。 于金 融 危机 的 由 税 的现 象 有抬 头之 势 。 滞 后 性 影响 短 期 内难 以 消除 , 上

取 出 口退 税 犯 罪 的 关 键 点 。 者 笔

笔 者 近 期 在 某 地 参 加 社 会 实 关 注 骗 取 出 口退 税 犯 罪 多 年 ,总

述 种 种 鼓 励 出 口 的 政 策 将 在 一 段 践 调 查 发 现 , 0 9 该 地 区 部 分 结 和 研 究 近 年 来 公 安 机 关 破 获 的 20 年 时 间 内 保 持 稳 定 ,以保 证 出 口经 产 品 和 企 业 的 出 口额 同 比 增 长 出 并在媒 体披 露 的花样翻 新 的骗税

济 实现 软着 陆 : 外 贸易 经 营 资 现 异 常 , 要 体现 在 出 口退 税 率 案 例 , 对 主 不难 发现 , 尽管 骗税 的全部

格 20 04年 7 1日后 采 取 备 案 制 , 较 高 的 工 艺 品 、 具 和 服 装 等 商 单 证表 面真 实有效 、 月 家 手续 齐备 , 但 是 最 主 要 的 “ 务 运 作 ” 式 只 有 门槛 很 低 , 办 外 贸 企 业 成 本 极 品 。 该 地 区 以 前 很 少 有 家 具 出 新 业 方 低 、 量 猛 增 , 中 难 免 不 混 进 混 口 , 在 家 具 竞 成 为 主 要 出 口商 两 个 : 是假 报 出 口, 数 其 现 一 二是 “ 借货 有 水 摸 鱼 者 ; 上 已经 存 在 的 部 分 品 之 一 , 的 服 装 加 工 厂 工 作 台 出 口 , 票 退 税 ” 加 买 。

出 口退 税 率较 高 、 管较 为 困难 遍 布 灰尘 , 理人 员 桌 面只 有 ~ 监 管

最 高 人 民 法 院 “ 于 审 理 骗 关

的 商 品 等 因 素 , 从 另 外 一 个 角 台 电话 , 经 营 者 大 都 是 新 成 立 取 出 口退税 刑事 案件具 体应 用法 都 而

痢

羹 熙

律 若干 问题 的解 释 ” 法 释 [0 2

( 2 0 】 的手 段 按报 关单 上 的 高报金 额将 税 ” 主 要 手 段 骗 取 国家 出 口 退 为

3 号 ) 刑 法 第 二 百 零 四 条 规 定 外汇 通过 离 岸账 户 汇给 外贸 公 司 0 对 税 的犯 罪 团 伙 , 及 上 海 、 圳 1 涉 深 0 的 “ 报 出 口 ” “ 他 欺 骗 手 段 ” 核 销 , 贸 公 司 收 到 汇 款 后 按 生 家 外 贸 公 司 , 假 和 其 外 以及 安 徽 等 数 省 2 0 0 骗 取 国家 出 口退 税 款 作 了 详 细 的 产 厂 家 虚 开 的 增 值 税 专 用 发 票 金 余 家 开 票 企 业 , 开 用 于 退 税 的 虚 规 定 。 因此 , 报 出 口是骗 取 出 假 额 ( 退 税 款 ) 款 项 付给 厂家 , 增 值 税 发 票 9 余 元 人 民 币 ,涉 含 将 亿

口退税 的关键 症结 , 关 的收购 、 厂 家在 扣 除 了真 实成 交价 和 开票 案 骗 税 金 额 已达 到 上 亿 元 人 民 有

抵 扣 和 增 值 税 专 用 发 票 、 销 单 、 费 用 后 将 余 额 汇 还 给 福 胜 公 司 的 币 。 核

报 关 单 等 只 是 骗税 的工 具 , 上 指 定 帐 户 。 报 载 ,99年 至 2 0 加 据 19 03

主 要 犯 罪 手 法 :由 于 沿 海 许

某 些 非 法 公 司 、地 下 钱 庄 等 作 为 年 9 ,福 胜 公 司 出 口 劳 保 手 套 多 诸 如 从 事 家 具 、工 艺 品 和 电 子 月

帮 凶 , 过 非 法 手 段 和 渠 道 实 现 6 1 万 双 , 关 金 额 6 0 万 美 元 , 产 品 等 生 产 的 增 值 税 小 规 模 纳 税 通 l3 报 42

境 内外 资 金 、 外汇 循 环 , 造 “ 编 真 与 国 外 客 户 的 实 际 成 交 价 为 2 7 人 , 产 品 出 口过 程 中 无 需 退 税 , 43 在 实 ”的 出 口收 汇假 象 来 达 到 其 骗 万 美 元 ,高 报 出 口 3 2 万 美 元 , 骗 税 分 子 借 用 “ 源 ” 从 海 关 获 99 货 ,

税 的 目的 。

指 使生 产 厂家 虚开 增值 税 专用 发 取 出 口报 关 单 证 , 与 内地 的 不 再

1假 报 出 口 : 是 报 关 金 额 与 票 10 份 , 额 l2 0 元 , 款 法 企业 勾 结 , 目前 内地 鼓 励 政 . 就 77 金 51万 税 以 实 际 货 值 严 重 不 符 , 到 底 就 是 2 8 万 元 , 税 合 计 17 6 元 , 策 多 为 借 口 , 着 增 加 地 方 出 口 说 55 价 79 万 打

在 虚 报 出 口商 品 价值 上 做 文 章 , 骗 取 出 口 退 税 总 值 5 6 万 元 , 49 福 总 量 的 幌 子 , 方 面 联 系 向 需 要 一 或抬 高 单价 、 高 总金额 , 抬 高 胜 公 司 骗 取 出 口退 税 款 1 0 万 出 口 的 生 产 企 业 “ 货 ” 或 通 过 抬 或 35 借 ,

单价、 低数量

, 金额不变, 降 总 报 元 。 这 就 是 典 型 的 有 真 有 假 、 真 报 关 行 寻 找 “ 货 出 口” 货 源 ; 借 的

关单 和 帐务 处理 上表 现 为有 真有 假 结合 、 以真 掩 假 的骗 税 模 式 。

假 、 假 结 合 、 真 掩 假 , 至 是 真 以 甚

然 后 再 以 支 付 开 票 费 方 式 让 内 地

更 有 甚 者 ,近 年 还 出 现 了 用 不 法 企 业 虚 开 增 值 税 专 用 发 票 至

无 货 虚 开 等 , 后 再 指 使 某 些 不 假 软 件 循 环 假 报 出 口 、 环 骗 税 外 贸 公 司 , 取 出 口报 关 单 等 退 然 循 骗 法 生 产 企 业 虚 开 增 值 税 专 用 发 的 案 例 。 如 2 0 年 上 海 市 第 一 税 单 证 , 过 “ 下 钱 庄 ” 制 或 09 通 地 控 票 , 法 购 汇 核 销 , 过 外 贸 企 业 中 级 人 民 法 院 宣 判 的 李 炜 、 扬 关 联 的 香 港 公 司 以 正 常 贸 易 的 方 非 通 章 或 有 进 出 口经 营 资 格 的 生 产 企 业 侃 骗 税 案 件 , 二 人 在 没 有真 实 式 将 外 汇 汇 入 境 内 外 贸 公 司 结 该

高报 出 口后 向税 务机 关 申报 出 口 交 易 的情 况 下 , 同利用 国家 的 汇 , 共 由外 贸 公 司 办 理 退 税 , 此 完 借

退税 。 们 以 20 我 03年 9月 福 州 市 出 口退税 政策 和 对 软件行 业 的税 成 整 个 “ 货 出 口 、 票 退 税 ” 借 买 的 公 安 和 国 税 部 门破 获 的 “ 胜 公 收 优 惠 政 策 骗 取 国 家 税 款 , 开 犯 罪 行 为 。 此 种 骗 税 方 式 , 些 福 虚 某 司 骗 税 案 ” 例 , 胜 公 司 在 真 实 增 值 税 专 用 发 票 税 额 34 0余 万 不 法 的 所 谓 的 生 产 型 或 外 商 投 资 为 福 ,0 , 0余 万 企 业 也 可 单 独 完 成 , 仅 是 省 略 4 仅 的 贸 易 背 景 下 真 接 单 , 别 委 托 元 , 骗 取 出 口退 税 款 3 0 分 给 国 内 多 个 企 业 进 行 生 产 并 签 订 元 , 国 家 税 款 造 成 特 别 重 大 损 了 买 票 的 环 节 。 犯 罪 特 点 主 要 给 其 程 “ 内购 合 同 ” 然 后 约 一 半 数 量 的 失 。 此 种 骗 税 手 段 犯 罪 成 本 更 是 沿 海 地 区 的 骗 税 分 子 设 计 “ , 货 物 通 过 其 他 外 贸 公 司 以 高 于 与 低 、 案 更 为 方 便 和 隐 蔽 , 型 的 序 ”, 系 “ 源 ” 外 汇 , 地 的 作 典 联 货 和 内 国 外 客 户 真 实 成 交 价 3倍 的 金 额 智 能 化 骗 税 犯 罪 。 详 见 “ 国 法 中

一

些 胆 大 妄 为 的 不 法 企 业 收 取 一

向 海 关 高 报 出 口 , 余 的 货 物 通 院 网 ” 20 其 09年 1 0月 2 3日登 出 的 定 的 所 谓 手 续 费 充 当 骗 税 的

实 过 有 进 出 口权 的 生 产 厂 家 高 报 出 “ 海 判 决 一 起 涉 案 3千 余 万 元 体 , 上 负责 申报 退 税 。查 处 难 点 在 口 , 据 俱 全 。 为 保 证 与 虚 报 的 的 骗 取 出 口 退 税 案 件 ” 单 。 于 某 些 骗 税 企 业 也 有 一 部 分 真 实

出 口货 值 相对 应 , 指使 不 法 生 产

2 借 货 出 口 , 票 退税 ” 据 出 口 , 会 以真 实 的低 值 商 品 高 . “ 买 : 也

企 业 虚 开 增 值 税 专 用 发 票 。 贸 2 0 年 7 9日文 汇 报 刊 载 的 “ 外 09 月 沪 报 出 口 。 但 共 同 点 是 :如 果 是 贸

企 业 和 有 进 出 口 经 营 权 的 生 产 企 上 警 方 侦 破 特 大 骗 税 案 ” 上 海 易 型 公 司 , 本 没 有 真 正 的 外 销 , 基

说 公 业 以 高 报 后 的 出 口额 向税 务 机 关 市 公 安 局 经 侦 总 队 和 杨 浦 分 局 侦 员 , 不 清 客 户 是 谁 , 司 职 员 主

申报 出 口 退 税 。福 胜 公 司 以 非 法 破 了 一 个 以 “ 货 出 口 ,买 票 退 要 是 会 计 。如 果是 生 产 型 企业 , 借

. 羟

琶

设 生 生 生 产 能 力 明 显 不 足 , 一 个 工 厂 税 的 人 和 公 司 是 看 不 到 真 提 单 企 业 的 场 地 、 备 、 产 能 力 、 租

即 也 原 或 车 间 , 么 时 候 有 人 来 检 查 和 的 , 便 看 到 , 不 敢 拿 出 示 人 , 产 规 模 、 料 采 购 及 生 产 的 品 种 、 什

运 借 。 借 数 量 、 输 工 具 和 发 票 以 及 纳 税 参观 , 用几 个 工人 和 几 台机 器 否则就 不成其 为“ 货 出 口” “ 就

特 充 充 样子 , 装 生产 , 假 外人 一 走 , 货 ” 则不 是 “ 货” 而 是 “ ” 情 况等 进 行 实地 核 查 , 别 是对 实 借 , 借

立 即关机 。

但 是 , 的 就 是 假 的 , 素 质 假 高 报关单。

农 产 品收购 发 票 的有 关 项 目、 入

库单 、 资金 流 向、 出材 率等要 进行

三 、 目前骗 取 出 口退 税 的 认 真 审 核 。 对

骗 税 分 子 并 不 多 , 们 在 申 报 退 他

税 时 , 证 还是有 一 定漏洞 的 , 单 一 应 对 策 略 是 有 关 单 证 绝 对 不 可 能 完 全 吻 合 ,二 是单 证 与 实 际不 能吻 合 ,

第 三 ,商 务主 管 部 门特 别是

县 、 级 基 层 商 务 主 管 部 门 要 加 市

第 一 ,加 强 出 口 监 管 和 管 理 强 出 口统 计 分 析 , 别 是一 般 贸 特

对 骗 税 分 子 一 般 是 以 报 关 单 为 中 部 门 之 间 的 协 调 和 衔 接 ,以法 规 易 出 口统 计 分 析 , 异 常 增 长 的 客 心 把 应 该 最 早 出 现 的 合 同 、 票 或 规 范性文件 的形式 明确各

管理 商 品 和 企 业 及 时 调 研 , 观 分 析 发 加 和 装 箱 单 等 单 据 到 需 要 核 销 和 和 监 管 部 门 反 骗 税 的 职 责 , 确 增 长 的 原 因 。 强 对 新 增 登 记 备 明 申报 退 税 时 再 制 , 同 缺 乏 要 项 , 分 工 , 化 现 有 的监 督 手 段 , 断 案 企 业 的 回 访 和 必 要 的 法 规 允 许 合 强 不 对 发 票 、箱 单简 略 得 让 人 生 疑 , 漏 提 高 综 合 管 理 和 监 管 能 力 , 持 范 围 内 的 调 查 。 当 地 企 业 有 骗 保 洞 百 出 , 国 税 局 要 求 他 们 提 供 对 骗 取 出 口退 税 犯 罪 的 严 打 和 高 取 出 口退 税 嫌 疑 的 及 时 向其 发 出 当

用 真 正 的提 单 副本 或 复 印件 时 , 他 压 态 势 , 骗 取 出 口 退 税 犯 罪 消 规 劝 或警 告 , 事 实和 案例 来 教 把

们 一 般 提 供 不 出 来 , 是 采 用 套 灭 在 萌 芽 阶 段 。 而 打 的 方 式 做 一 个 假 的 提 单 复 印

第 二 ,国 税 部 门 要 充 分 发 挥

育 企业 合 法 经营 。 第 四 , 关 量 大 的 、 近 港 澳 报 靠

件 与 报 关 单 向 对 应 , 票 单 据 的 出 口 退 税 主 管 部 门 的 作 用 , 格 口岸 的 海 关 部 门 要 加 强 对 报 关 行 多 严 对 提 单 副 本 表 面 雷 同 。 核 查 中 要 执 行 退 税 政 策 , 分 发 挥 基 层 税 和 报 关 员 的 管 理 , 敏 感 商 品 加 充 提 加 以报 关单 为 中心进 行 , 意检 查 务 部 门的第 一线 作 用 , 注 在辖 内 出 强 查 验 , 高 查 验 率 , 强 出 境 商

报 关 单 显 示 的 境 内货 原 地 和 出 口企 业 出 口退 税 全 过 程 做 到 事 品 的 监 管 。

口 口岸 , 内运 输 路 线 是 否 合 理 , 前 、 中 和 事 后 的 监 管 。 要 对 具 国 事

第 五 ,外 汇 管 理 部 门 要 对 外

有 无 出 口海 运 发 票 、 运 发 票 是 有 税 负 明 显 偏 低 、 流 方 式 不 合 汇 来 源 加 强 研 究 和 监 管 , 别 是 海 物 特

否 真 实 、 否 有 内 陆 运 输 工 具 及 理 、 金 运 转 异 常 等 情 况 的 企 业 是 资 报 关 单 所 载 商 品 存 在 疑 点 , 到 查 之 外 , 要 时 要 增 加 对 报 关 单 可 必

一

家 公 司 总 是 收 到 从 港 澳 汇 来 的

对 应 的 发 票 等 。 如 对 出 口 货 物 予 以 重 点 检 查 ; 例 行 的 规 定 检 外 汇 。 除 第 六, 出入 境 检 验 检 疫 部 门对 承 运 该 批 货 物 的 船 公 司 外 调 取 所 列 内容 真 实 性 的 核 查 , 括 报 异 常 增 长 的 报 检 商 品要 加 强 单 据 包

证 , 口货 物报 关 单 及 其相 应 核 关 单 与 其 它 单 据 的 对 应 检 查 : 出

对 审核 , 要 时 可 以 向其 他 有 关 监 管 必

销 单 、 值 税 专 用 发 票 所 列 货 物 检 查 中 发 现 的重 大 涉 嫌 骗 取 出 口 部 门通 报 并 核 实 , 化 法 定 检 验 和 增 强 品 名 如 与 进 口 国 货 物 到 达 港 提 运 退 税 线 索 , 及 时 向上 级 税 务 机 检 疫 商 品真 实 性 和 价 值 的 审 核 。 要 单 上 所 列 货 物 名 称 不 符 , 骗 税 关 报 告 ; 本 骗 税 事 实 确 定 且 构 则 基

第 七 ,公 安 机 关 的 经 侦 部 门

无 疑 。 在 “ 货 出 口 ” 情 况 下 , 成 犯 罪 的 要 按 规 定 尽 快 移 交 公 安 要 相 对 固 定 人 员 加 强对 出 口业 务 借 的 确 有 一 份 真 提 单 存 在 , 且 会 被 部 门; 出 口退税率 较高 、 口价 流程 、 口退税 程序 和 作 假手 法 而 对 出 出 真 正 的 发 货 人 拿 走 后 配 上 其 他 有 格 不 易 掌 握 的 产 品 , 工 艺 品 、 的研 究 , 强对 骗 取 出 口退税 热 如 电 加 关 的 单 据 寄 交 收 货 人 在 目 的港 报 子 产 品 和 某 些 以 农 产 品 为 原 料 的 点 商 品 、 业 和 新 特 点 的研 究 , 企 不 关 、 税 、 货 , 正 的 发 货 人 决 加 工 品 等 要 加 大 出 口 退 税 ( 括 是 等 案 上 门 , 不 是 交 办 才 办 , 纳 提 真 包 也 而

不 敢 冒 让 其 客 户 交 纳 高 额 关 税 、 免 、 、 税 ) 查 力 度 。对 出 口 抵 退 检 是 要 关 口前 移 , 动 发 现 线 索 , 主 主

违 反进 口国有 关管理 措施 的风 险 数 量 、出 口价 格 异 常 增 长 的 企 业 动 出 击 。▲

而 虚 报 进 口金 额 和 品 名 。 以 骗 和 出 口商 品, 务机 关 应对 生 产 所 税

一封 鹫 — 赏弱 . _ —丽 - = 弼 薏 对骗 砖 退 静蒋;锻与磨瓣 斌一 张 献 捷 上 海 财 经 大学 我 国 的 出 口退 税 体 制 基 本 建 度 刺 激 了 出 口 骗 税 的 “ 情 ” 激 。 立 以来 , 取 出 口退 …

非法购买增值税发票罪 本罪是指违反国家发票管理法规,非法购买增值税专用发票或者购买伪造的增值税专用发票的行为。1.客体要件本罪侵犯的客体是国家对增值税专用发票的管理制度。犯罪对象是增值税专用发票或者伪造的增值税专用发票2.客观要件表现为违反发票管理法…

来源:重庆智豪律师事务所 编辑:张智勇律师(重庆市律师协会刑事委员会副主任) 刑事知名律师张智勇释义虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪量刑标准虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪量刑标准一. 概念:虚开增值税专用发票…

非 法 出售 用 于骗 取 出 口退 税 、 抵 扣税 款 发 票罪 的 既未 遂 认 定 文 王 宇 ◎一、基 本 案 情 从犯 , 证 据 证 实 , 院 不予 采 纳 。被 告 人 王 某 的辩 护 无 本人 提 出 的王 某 属 于 犯 罪 …