个人五年规划

王志平

个人基本信息

我现在26岁,身体健康,工资月薪酬3500, 没有任何资产负债,一个人租房住。为了 能在五年内买到房子和买到车,要在今后 努力工作并且要通过理财规划实现个人的 人生目标。

个人五年规划

一、生活规划 二、职业规划 三、理财规划 四、规划总结

生活规划

一、健康的身体 坚持自己每天早上跑步的习惯, 积极参加各类体育活动,以达到拥 有健康的身体和旺盛的精力来享受 工作和生活。

二、幸福的生活

1物质:通过自己的财务规划使物质花费上 得到长期稳定的开销保障,要养成良好的 生活消费习惯,以保障长年身体健康。合 理的追求更高品质的生活目标,在五年内 买房和买车。 2精神:适当旅游放松自己,多参加一些公 益活动,一些娱乐活动,不断的扩大社交 圈,广交良友,享受不同行业不同领域的 独有快乐,以达到在精神生活中开心的生 活和工作。

职业规划

一、自我认知 二、目标 三、评估调整

一、自我认知 从书上了解金融业到加入到金融机构工 作,发现自己对金融理财有浓厚的兴 趣,而且在金融行业工作中觉得工作 是一种享受,于是在内心深处早就下 定了目标:“这辈子只从事金融行业 工作,相信坚持到底一定能成功”。

二、目标

内置业生涯 内职业生涯是指事一项职业时所具备的知 识、观念、心理素质、能力、内心感受等 因素的组合及其变化过程。 短期目标 2012年:首先考核过关进入试用期,下半 年加强学习个人信用和理财专业知识,着 重研究个人和企业信用管理,进一步学习 和研究不同规划目标的理财规划。

2013年:学习和研究企业理财规划的相关知 识,备好考国家助理理财规划师,力争一 次考过,以便更好的为公司的发展做出最 好的成绩。 2014年:学习和掌握所有理财工具的相关知 识(操作、基本面、技术面),同时学习 金融机构以及不同金融机构之间在理财规 划上的操作方法和策略。

2015年:进一步研究金融机构以及不同金融 机构之间在理财规划上的操作方法和策略, 初步学习国家级金融机构相关的理财规划 知识。 2016年:回顾这四年所学的相关知识,并根 据当前社会和国际金融发展动向和趋势加 以适当调整研究方向,力争成为公司不可 缺少的金融人才。 2017年:进一步研究调整后的金融知识,并 着手新一轮的五年规划,同时备好考国家 理财规划师。

长期目标:

在45岁之前使自己各项知识技能水 平提升到在区域金融界里具有一定 影响力,50-55岁之前使自己的技 能水平提升到在世界经济中具有一 定程度的影响力,使自己达到在世 界金融

界里成为一名具有一定影响 力的人物。

2 外职业生涯是

外职业生涯是指从事职业时的工作 单位、工作地点、工作内容、工作 职务、工作环境、工资待遇等因素 的组合及其变化过程。着重强调外 部环境和外部条件。

短期目标: 2012年:争取考核过关成为试用期员工, 努力工作加强学习争取转正成为理财规划 顾问。 2013年:争取考取助理理财规划师,进入 公司理财规划师部门发展。 2014年:争取成为公司主管。 2015年:争取成为部门经理。 2016年:争取成为公司领导骨干和精英人 才。

长期目标:

跟着公司的发展,一起把公司打造成 为中国西部地区最具实力的第三方金 融服务中心。

评估调整

评估内容:主要有职业目标、过程、

策略及其它因素(身体、家庭……)

评估时间:半年小评,一年评,四

年总评。

规划调整:在不同时间段根据金融

业的发展和自身的水平对目标、过 程和策略等进行适当调整。

理财规划

一、信用卡 二、个人负债分析 三、个人财务分析 四、理财工具 五、目标实现过程

信用卡

一、选择合适的信用卡。透支额度、年费标准、 刷卡消费优惠、积分兑换范围、积分有效 期限,附加增值服务等等。 二、研究信用卡的使用规则。 费用主要包含两部分:一是年费,二是透支 利息 信用卡还款分为两类:全额还款,最低额 度还款

三、注意规避信用卡陷阱和雷区。

记账日,账单日,还款日,利息、滞纳金、 年费、超限费

四、充分挖掘信用卡的理财功能。 轻松记账理财簿,国外消费省费用, 赠送保险, 免息期赚钱(消费都可以累积积分, 免息期投资赚钱) 拿到信用卡后在所有的消费中能刷卡 就一定刷卡,同时一定充分利用每一 个免息期进行银行理财产品投资获得 收益等等。

个人负债分析

资产负债表(单位:元)

资产

负债

现金及活期存款

预付保险费 定期存款

0

0 0

信用卡货款余额

消费货款余额 汽车货款余额

0

0 0

债券

基金 股票、黄金、外汇 汽车及家电 房地产投资 自用房地产 其他

0

0 0 0 0 0 0

房屋货款余额

其他

0

0

资产总计

负债比率为

0

0

负债总计

0

财务分析

个人预计工资收入如下:

2012年的工资收入不记入规划之中, 2013.1.1-----2013.12.30月税后收入3500-5000 2014.1.1-----2014.12.30月税后收入4500-7000 2015.1.1-----2015.12.30月税后收入5500-9000 2016.1.1-----2016.12.30月税后收入6500-10000 2017.1.1-----2017.12.30月税后收入7000-15000

根据个人每月每年收入和支出分析如下:

2013年每月收支税后报表(单位:元)

收入 工资收入 其它

3500 0

3500 合计 2000 结余 通过每月定投2000货币基金,从2013.1.1到 2013.12.30,按年收

益率4%,月收益率为0.333%, 到2013.12.30可获本利共24525.87元(利525.87元)。

支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 合计

200 200 100 500 200 300 1500

2013年年收支状况报表: 年收入 (元) 42000 年工资 年终奖(现金)8000 福利(过节费)2000 525.87 投资收益 52525.87 合计 年支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 过年费 31525.87 合计 (元) 2400 2400 1200 6000 2400 3600 3000 21000

结余

2014年每月收支税后报表(单位;元)

收入 工资收入 其他

4500

合计 结余

4500 2800

支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 合计

300 200 100 500 300 300 1700

通过每月定投2800货币基金,从2014.1.1到2014.12.30,按 年收益率4%,月收益率为0.333%,到2014.12.30可获得本 利34336.22元(利736.22元)

2014年年收支状况报表 年收入 (元) 54000 年工资 年终奖(现金)9000 福利(过节费)2500 736.22 投资收益 66236.22 合计 年支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 过年费 合计 (元) 3600 2400 1200 6000 3600 3600 3000 23400

结余

42836.22

2015年每月收支税后报表(单位;元)

收入 工资收入 其他

5500

合计 结余

5500 3600

支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 合计

400 200 100 500 300 400 1900

通过每月定投3600货币基金,从2015.1.1到2015.12.30,按年 收益率4%,月收益率为0.333%,在2015.12.30可获得本利 44146.58元(利946.58元)

2015年年收支状况报表

年收入 (元) 66000 年工资 10000 年终奖(现金) 3000 福利(过节费) 946.58 投资收益 79946.58 合计

结余

54146.58

年支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 过年费 合计

(元) 4800 2400 1200 6000 3600 4800 3000 25800

2016年每月收支税后报表(单位;元)

收入 工资收入 其他

6500

合计 结余

6500 4400

支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 合计

500 200 100 500 400 400 2100

通过每月定投4400货币基金,从2016.1.1到2016.12.30,按年 收益率4%,月收益率为0.333%,在2016.12.30可获得本利 53956.92元(利1156.92元)

2016年年收支状况报表

年收入 (元) 78000 年工次 年终奖(现金)12000 福利(过节费)5000 1156.92 投资收益 96156.92 合计

结余

67956.92

年支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 过年费 合计

(元) 6000 2400 1200 6000 4800 4800 3000 28200

2017年每月收支税后报表(单位;元)

收入 工资收入

其他

7000

合计 结余

7000 4900

支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 合计

500 200 100 500 400 400 2100

通过每月定投4900货币基金,从2017.1.1到2017.12.30,按年 收益率4%,月收益率为0.333%,在2017.12.30可获得本利 60088.40元(利1288.4元)

2017年年收支状况报表

年收入 (元) 84000 年工资 年终奖(现金) 15000 福利(过节费) 6000 1288.4 投资收益 106288.4 合计

结余

78088.4

年支出 活期存款 保险 教育及娱乐 生活固定支出 生活必须支出 每日生活细分支出 过年费 合计

(元) 6000 2400 1200 6000 4800 4800 3000 28200

五年工资结余总计 31525.87元+42836.22元 +54146.58元+67956.92元 +78088.4元=274553.99元。

投资工具

为了我们的钱不在银行里等着缩水,要充 分利用理财工具以达到以钱生钱作用,从 风险上来看,对于上班族的我们没有太多 的时间和专业知识对金融工具进行分析, 最好以投资低风险的基金为主。根据个人 对各类风险理财工具了解经验,在各类基 金中,债券基金、混合基金和股票基金在 年收益率上一般都能达到5%--20%左右的 收益 。

在此选择的两支投资理财基金为:

1、国泰金龙行业精选,代码(020003), 混合型,成立时间2003.12.05,现在基金 规模还在不断的扩大,从2004年至2006间, 总共分红收益为83.2%,从2007年至2011 年总共分红收益为39.36%,相当于每年的 收益率为15%。费率(最大认购费率1%, 最大申购费率1.2%,最大赎回费率0.2%)

2、富国天益,代码(100020),股票 型,成立时间为2004.06.05,现在基 金规模趋平稳,从2005年至2007年总 共分红收益240%,从2008年至2011 年收益约为200%,相当于每年收益率 为55%。费率(最大认购费率1.5%,最

大申购费率1.8%,最大赎回费率0.3%)

任何一项投资都存在一定风险,因此每一年 的结余就投资于不同的基金,以分散风险 追求平均收益,我选择投资以上两支基金 并以保守的年平均收益率为10%的投资收 益来算,并红利转投,年复利=A(1+i)^。

2013年12月30日结余31525.87元投资 基金到2017年12月30日,共四年获得 收益为14631.16元, 2014年12月30日结余42836.22元投资 基金到2017年12月30日,共三年获得 收益为14178.78元,

2015年12月30日结余54146.58元投资 基金到2017年12月30日,共两年获得 收益为11370.78元, 2016年12月30日结余67956.92元投资 基金到2017年12月30日,共一年获得 收益为6795.69元,

投资基金总收益为: 14631.16+14178.78+11370.78+6795.69 =46976.41元。

五年财务报表(单位:元)2017.12.30

工资总结余 投资基金总收益 合计

活期存款总额

274553.99 46976.41

321530.4 22800

目标的实现

购房 到2017年12月30日,花

溪御林铭园的房价 约为5000元/平方米,可以购两室一厅90平 方米的房子,总房价45万,首付30%就是 13.5万,贷款金额31.5万。契税:13500元, 维修金:9000元,印花税:135元,其它 (产权证、登记等)约100元,总计为 157735元。

商业贷款25年,还款利率为7.05%; 用等额本息还款方式,还款总额为 670923.58元,支付利息为355923.58元, 每月还款为2236.41元。 如果用等额本金还款方式,还款总额为 593519.06元,支付利息为278519.06,首 期还款为2900.63元,每期还本金为1050元, 末期还款为1056.17元。

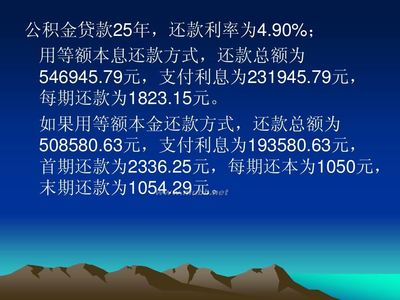

公积金贷款25年,还款利率为4.90%; 用等额本息还款方式,还款总额为 546945.79元,支付利息为231945.79元, 每期还款为1823.15元。 如果用等额本金还款方式,还款总额为 508580.63元,支付利息为193580.63元, 首期还款为2336.25元,每期还本为1050元, 末期还款为1054.29元。

购车: 到2017年12月30日,买一辆宝利格,车型 SUV(SUV=越野车+旅行车),排量1.8 (L),发动机:直列4缸、汽油发动机;

以一次性全额付清13.97万,购置税8955元, 全险5237元,上牌费用约500元(工商验证、 出库、移动证、环保卡、拓号费、行驶证 相片、托盘费),使用税480元,交强险 950元,合计为155822元。 如果贷款购车,首付款30%=61247元,货 款3年期(共36个月),月率为0.5025%, 每月供2976元,总计花费168383元,比全 款购国多花费12561元。 我选用一次性全额付清,共计155822元,

财务总报表(单位:元) 工资结余总计 投资基金总收 益 合计 274553.99 46976.4 购房(首付) 购车(全额) 合计 157735 155822

321530.4

313557

总结余

活期存款总额

7973.4

22800

规划总结

五年后的今天:

身体依然健康,物质生活和精神生活有所提升。 自身的金融理财技能水平提升到一定的境界。

信用卡透支额度增加,能充分地利用信用卡理财。 理财规划圆满完成,实现理财目标有房有车。

个人总结: 完美的生活规划能让我们安心和快乐的享 受生活 完美的职业规划能使自己逐步提升自身的 价值和知识技能境界。 完美的理财规划是实现理财目标的完美框 架。

诚实、学习是成功之本 勤奋、坚持是成功之道

谢谢!