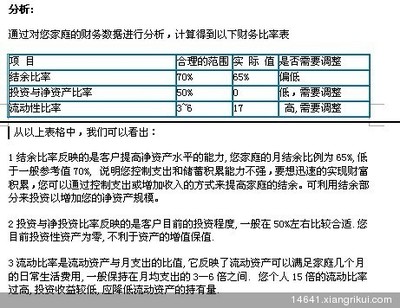

客户林跃力对万能险按合同的规定验算演示利益结果全过程

1

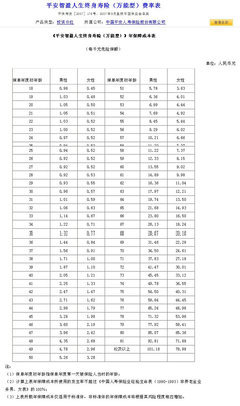

6.03平安智盈人生保险投资收益实际情况解析一览表

我在2008年5月22日投入了智盈人生平安万能险 这里有业务员给我打的投资计划书 和我自己计算的投资计划 计算根据 是 按合同规定的条款进行计算

第一年 2008年6000元 按合同扣除初始费用50%保险费剩3000元 第二年2009年6000元 25% 4500元

第三年2010年6000元 15% 5100元

第四年2011年6000元 10% 5400元

第五年 2012年6000元 10% 5400元

第六年2013年6000元 5% 5700元

第七年2014年 6000元 5% 5700元

第八年2015年6000元 5% 5700元

第九年2016年6000元 5% 5700元

第十年2017年6000元 5% 5700元

第十一年2018年6000元 5% 5700元

第十二年2019年6000元 5% 5700元

第十三年2020年6000元 5% 5700元

第十四年2021年6000元 5% 5700元

第十五年2022年6000元 5% 5700元

按照保额计算扣除的初始费用 按照合同中的每千元危险保额扣除的保障成本 共计两项保障成本主险810 附加险811

客户林跃力对万能险按合同的规定验算演示利益结果全过程

2

平安智盈人生终身寿险810年保障成本表:(每千元危险保额) 保单年度初年龄 男 保单年度初年龄 男 2008年初入 44岁 2.98 ——http://www.niubb.com/——63岁 17.97 45岁 3.28 64岁 19.74 46岁 3.60 65岁 21.68 47岁 48岁 49岁 50岁 51岁 52岁 53岁 54岁 55岁 56岁 57岁 58岁 59岁 60岁 61岁 62岁

3.96 4.35 4.78 5.26 5.78 6.36 6.90 7.69 8.45 9.29 10.21 11.22 12.33 13.55 14.89 16.36 66岁 67岁 68岁 69岁 70岁 71岁 72岁 73岁 74岁 75岁 76岁 77岁 78岁 79岁 80岁 81岁 82及以上 23.8 26.13 28.67 31.46 34.5 37.83 41.47 45.45 49.78 54.5 59.64 65.24 71.32 77.92 85.07

92.81 101.18《 平安

客户林跃力对万能险按合同的规定验算演示利益结果全过程

3

智盈人生提前给付重大疾病保险》年保障成本表:(每千元危险保额) 2008年初入 44岁 4.88 63岁 29.4 45岁 5.42 64岁 31.02 46岁 6.03 65岁 32.16 47岁 6.69 66岁 33.77 48岁 49岁 50岁 51岁 52岁 53岁 54岁 55岁 56岁 57岁 58岁 59岁 60岁 61岁 62岁 83岁

7.5 8.32 9.31 10.26 11.29 12.54 13.81 15.10 16.65 18.06 19.8 21.99 24.37 26.65 28.19 64.92 67岁 68岁 69岁 70岁 71岁 72岁 73岁 74岁 75岁 76岁 77岁 78岁 79岁 80岁 81岁 82岁 84岁 35.35 37.36 39.96 42.71 45.21 47.04 48.40 49.73 50.96 52.19 53.31 54.2 57.30 60.70

63.47 64.76 65.01

客户林跃力对万能险按合同的规定验算演示利益结果全过程

4

85岁 65.02 86岁 65.02

88岁 65.70 89岁 66.37

90岁 68.49 91岁 70.74

92岁 73.15 93岁 75.72

94岁 78.40 95岁 81.21

96岁 84.15 97岁 87.22

98岁 90.43 99岁及以上 93.76

计算如下 第一年 保单价值变化如下 :

6000-6000×50%-2.98×120(保12万)-4.88×100(附加险保10 万) =2154.4元 为扣除初始费用 保障成本 两项所剩余部分的钱

按合同保证利率保底1.75% 可知平安公司必须给付的年利息为

2154.4×1.75%=37.702元

所以第一年按合同的说法为2154.4+37.702=2192.102元

第二年 6000-6000×25%-3.28×120-5.42×100+2192.102=5756.502 利息 5756.502×1.75%=100.738785

所以第二年为5756.502+100.738785=5857.240

第三年 6000-6000×15%-3.60×120-6.03×100+5857.240

=5100-432-603+5857.240=5100-1035+5857.240=9922.24

利息:9922.24×1.75%=173.6392

所以第三年保单价值为 9922.24+173.6392=10095.8792

客户林跃力对万能险按合同的规定验算演示利益结果全过程

5

第四年 6000-6000×10%-3.96×120-6.69×100+10095.8792+120(元奖励) =5400-475.2-669+10095.8792+120=5400-1144.2+10095.8792+120=14471.679

利息:14471.679×1.75%=253.254

所以第四年保单价值为14471.679+253.254=14724.93338

第五年 6000-6000×10%-4.35×120-7.5×100+14724.93338+120(元奖励) =5400-522-750+14724.93338+120=5400-1275+14724.93338+120=18969.933 利息 18969.933×1.75%=331.97

所以第五年保单价值为18969.933+331.97=19301.903

第六年 6000-6000×5%-4.78×120-8.32×100+19301.903+120(元奖励) =5700-573.6-832+19301.903=5700-1405.6+19301.903+12 0=23716.303 利息23716.303 ×1.75%=415.035

所以第六年保单价值为23716.303+415.035=24131.338

第七年 6000-6000×5%-5.26×120-9.31×100+24131.338+120(元奖励) =5700-631.2-931+24131.338+120=5700-1562.2+24131.338+120=28389.138 利息28389.138 ×1.75%=496.8099

所以第七年保单价值为28389.138+496.8099=28885.9479

第八年 6000-6000×5%-5.78×120-10.26×100+28885.9479+120(元奖励) =5700-693.6-1026+28885.9479+120=5700-1719.6+28885.9479+120=32986.35 利息32986.35×1.75%=577.261

客户林跃力对万能险按合同的规定验算演示利益结果全过程

6

所以第八年保单价值为32986.35+577.261=33563.611

第九年 6000-6000×5%-6.36×120-11.29×100+33563.611+120(元奖励) =5700-763.2-1129+33563.611+120=5700-1892.2+33563.611+120=37491.411 利息37491.411×1.75%=656.099

所以第九年保单价值为37491.411+656.099=38147.511

第十年 6000-6000×5%-6.9×120-12.54×100+38147.511+120(元奖励) =5700-828-1254+38147.511+120=5700-2082+38147.511+120=41885.511 利息41885.511×1.75%=732.996

所以第十年保单价值为41885.511+732.996=42618.507

第十一年 6000-6000×5%-7.69×120-13.81×100+42618.507+120(元奖励) =5700-922.8-1381+42618.507+120=5700-2303.8+42618.507+120=46134.707 利息46134.707×1.75%=807.357

所以第十一年保单价值为46134.707+807.357=46942.064

第十二年 6000-6000×5%-8.45×120-15.10×100+46942.064+120(元奖励) =5700-1014-1510+46942.064+120=5700-2524+46942.064+120=50238.064 利息50238.064×1.75%=879.166

所以第十二年保单价值为50238.064+879.166=51117.23

第十三年 6000-6000×5%-9.29×120-16.65×100+51117.23+120(元奖励)

客户林跃力对万能险按合同的规定验算演示利益结果全过程

7

=5700-1114.8-1665+51117.23+120=5700-2779.8+51117.23+120=54157.43 利息54157.43×1.75%=947.755

所以第十三年保单价值为54157.43+947.755=55105.185

第十四年6000-6000×5%-10.21×120-18.06×100+55105.185+120(元奖励) =5700-1225.2-1 806+55105.185+120=5700-3031.2+55105.185+120=57893.985 利息57893.985×1.75%=1013.145

所以第十四年保单价值为57893.985+1013.145=58907.130

第十五年6000-6000×5%-11.22×120-19.80×100+58907.130+120(元奖励) =5700-1346.4-1980+58907.130+120=5700-3326.4+58907.130+120=61400.73利息61400.73×1.75%=1074.513

所以第十五年保单价值为61400.73+1074.513=62475.243

按照平安业务员全书香的说法交到第十五年不交款项保单价值的变化情况如下 在我根据合同计算出的以上最基本的保单价值基础数值为62475.243元,以此基数来计算第十六年的保单价值的变化情况 及以后的第17年、18年、。。。。。。。等以后延续各年的变化情况 (停止交保费6000元的情况)

第十六年62475.243-6000×5%-12.33×120-21.99×100

=62175-1479.6-2199=62175-3678.6=58496.4

利息 58496.4×1.75%=1023.687

所以 保单价值变化为58496.4+1023.687=59520.087

客户林跃力对万能险按合同的规定验算演示利益结果全过程

8

第十七年59520.087-6000×5%-13.55×120-24.37×100

=59220.087-1626-2437=59220.087-4063=55157.087 利息 55157.087×1.75%=965.249

所以 保单价值变化为55157.087+965.249=56122.336

第十八年56122.336-6000×5%-14.89×12 0-26.65×100

=55822.336-1786.8-2665=55822.336-4451.8=51370.536 利息 51370.536×1.75%=898.98

所以 保单价值变化为51370.536+898.98=52269.520

第十九年52269.520-6000×5%-16.36×120-28.19×100

=51969.52-1963.2-2819=51969.52-4782.2=47187.32 利息 47187.32×1.75%=825.778

所以 保单价值变化为47187.32+825.778=48013.098

第二十年48013.098-6000×5%-17.97×120-29.4×100

=47713.098-2156.4-2940=47713.098-5096.4=42616.698 利息 42616.698×1.75%=745.792

所以 保单价值变化为42616.698+745.792=43362.490

第二十一年43362.490-6000×5%-19.74×120-31.02×100 =43062.49-2368.8-3102=43062.49-5470.8=37591.69 利息 37591.69×1.75%=657.85

所以 保单价值变化为37591.69+657.85=38249.54

客户林跃力对万能险按合同的规定验算演示利益结果全过程

9

第二十二年38249.54-6000×5%-21.68×120-32.16×100

=37949.544-2601.6-3216=37949.544-5817.6=32131.944 利息 32131.944×1.75%=562.309

所以 保单价值变化为32131.944+562.309=32694.253

第二十三年32694.253-6000×5%-23.8×120-33.77×100

=32394.253-2856-3377=32394.253-6233=26161.253 利息 26161.253×1.75%=457.82

所以 保单价值变化为26161.253+457.82=26619.075

第二十四年26619.075-6000×5%-26.13×120-35.35×100

=26319.075-3135.6-3535=26319.075-6670.6=19648.475 利息19648.475 ×1.75%=343.848

所以 保单价值变化为19648.475+343.848=19992.323

第二十五年19992.323-6000×5%-28.67×120-37.36×100

=19692.323-3440.4-3736=19692.323-7176.4=12515.923 利息 12515.923×1.75%=219.028

所以 保单价值变化为12515.923+219.028=12734.95

第二十六年1273 4.95-6000×5%-31.46×120-39.96×100

=12434.952-3775.2-3996=12434.952-7771.2=4663.752 利息 4663.752×1.75%=81.615

所以 保单价值变化为4663.752+81.615=4745.367

客户林跃力对万能险按合同的规定验算演示利益结果全过程

10

第二十七年4745.367-6000×5%-34.5×120-42.71×100

=4445.367-4140-4271=4445.367-8411= —3965.63

利息消失不存在 因为账户里保单价值的钱为负3965.63

所以 在我70岁的时候就会出现保单价值不足以支付保障成本和初始费用的扣除 保单价值的钱敛尽 保单面临失效 所以缴费期限不限 和业务员演示的保单利益收入情况都是骗人的谎言 而事实的结果是不会像业务员所说的那样交了15年 你就可以过几年每年6000元领取 连续领取15年 你就会把本钱9万领完 你还能享受12万的保障 永远享受 这就是业务员全书香在我那张保险利益计划书给我讲解时所说的话【www.wenzhangwo.com】语 完全是背离了合同条款 所以交十五年保费之后就不交了 可年年领取 直道本金领完 并享受一辈子的12万的保障话语是欺诈 。而事实是交到从我44岁交到58岁为15年期限 之后不交钱即我总共交了9万元 根据如上算法 到了我70岁我的保单就失效了 即在我不交保费的以后12年里即保单价值出现负值 即我欠保险公司保障成本的一切保险消费费用 保险合同被解除 如果我出险 意外的身故 保险公司赔付我12万 那我这期间消费的9万 被保险公司占有 也就是说保险公司只赔付我3万 如果出现重疾 保险公司赔付10万 以上的假设是保单价值为零的情况 如果客户存在保单价值 在出险的时候都应在保额赔付完之后 退回保单价值的钱财!