2017年要办理出口退税怎么办?办税指南是什么?以下是小编为您整理的2017出口退税政策,希望对您有帮助。

2017出口退税政策如下1出口退税申报系统损坏如何找回申报数据?

找到系统安装路径,搜索名为“JSdotnet.db”的文件,该文件即为备份数据库文件,将该数据库文件拷出并存于一个新建的文件夹中,在重新安装出口退税申报系统后,打开菜单“系统维护→系统备份数据导入”,导入数据库文件JSdotnet.db所存在的新建文件夹即可。

注:不可将数据库文件JSdotnet.db替换重新安装后的申报系统根目录下该文件,建议采用备份数据导入。

2哪些单证不合格不予办理出口退税?

1.凡出口退税报关单存有字迹模糊、随意涂改、印章不全(未按规定加盖出口退税专用联印章、海关出口退税验讫章、海关关员印章等)。数量单位与销售发票及增值税专用发票数量单位无法换算等不规范问题的一律不予退税。

2.凡购进货物取得的增值税专用发票不符合国家税务总局“增值税专用发票”使用规定及有关文件要求的,一律不予退税。

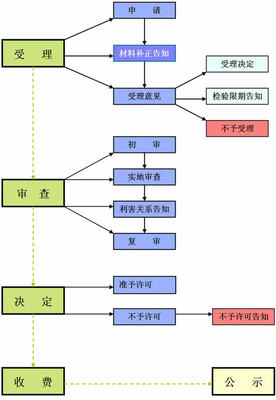

【办税指南】出口退税预审核(生产企业)

一业务介绍

生产企业在货物出口并按会计制度的规定在财务上做销售后,须将这部分出口数据录入出口退税申报系统;同时,对以前单证不齐在当期收齐单证的出口数据也录入到出口退税申报系统中;对于有进料加工贸易的企业还要将当期新办的进料加工海关登记册信息、当期核销的进料加工海关登记册信息、进口料件明细数据一并录入到出口退税申报系统中。以上申报数据称之为免抵退税明细申报数据。

将当期全部信息录入到申报系统之后,首先进行数据一致性检查,检查无误后通过申报系统生成明细电子申报数据。

为确保申报数据的准确性,在进行免抵退税正式申报之前,生产企业应先通过税务机关提供的远程预申报服务进行退(免)税预申报,在排除录入错误后,方可进行申报。税务机关不能提供远程预申报服务的,企业可到主管税务机关进行预申报,待退税管理部门将企业申报数据进行预审后,会将预审结果反馈给申报企业,申报企业再根据退税管理部门的预审结果对原申报数据进行调整,调整后进行正式申报。

二纳税人应提供资料

使用国家税务总局认可的出口货物退(免)税电子申报系统生成的电子申报数据

三税务机关承诺时限

提供的资料完整、填写内容准确、各项手续齐全的,当场办结。

【办税】出口退税政策辅导

一、出口退(免)税延期申报

1.延期申报的受理时限,企业应在在出口退(免)税申报期限截止之日前将延期申报材料报送税务机关

2.符合延期申报的条件

(一)自然灾害、社会突发事件等不可抗力因素。

(二)出口退(免)税申报凭证被盗、抢,或者因邮寄丢失、误递。

(三)有关司法、行政机关在办理业务或者检查中,扣押出口退(免)税申报凭证。

(四)买卖双方因经济纠纷,未能按时取得出口退(免)税申报凭证。

(五)由于企业办税人员伤亡、突发危重疾病或者擅自离职,未能办理交接手续,导致不能按期提供出口退(免)税申报凭证。

(六)由于企业向海关提出修改出口货物报关单申请,在退(免)税期限截止之日海关未完成修改,导致不能按期提供出口货物报关单。

(七)有关政府部门在出口退(免)税申报期限截止之日后才出具出口退(免)税申报所需凭证资料。

3.延期申报的审批机关

生产企业延期申报由县(区)局审批,外贸企业延期申报由市局审批。

二、出口退(免)税企业分类管理:信用高者优先

一类出口企业

(一)国税机关受理该类企业的出口退(免)税正式申报后,经核对申报信息齐全无误的,即可办理出口退(免)税。

(二)在国家下达的出口退税计划内,可优先安排该类企业办理出口退税。

(三)国税机关可向该类企业提供绿色办税通道(特约服务区),并建立重点联系制度,指定专人负责并定期联系企业,及时解决其有关出口退(免)税问题。

(四)该类企业属于外贸企业的,国税机关应定期使用增值税专用发票稽核、协查信息对其申报的出口退税进行复核,对复核有误的,应按规定处理。

二类出口企业

(一)对该类企业申报的出口退(免)税,国税机关应先审核电子信息,再抽取一定比例的原始凭证进行人工审核。抽取比例应不低于该类企业每个申报批次所附原始凭证的20%。

(二)该类企业属于外贸企业的,对其申报的出口退税,国税机关应先使用出口货物报关单电子信息和增值税专用发票认证信息审核办理退税,再定期用增值税专用发票稽核、协查信息进行复核,对复核有误的,应按规定处理。

(三)国税机关每年评估该类企业的退(免)税的户数,应不低于所辖有出口退(免)税申报业务的该类企业总户数的3%。

三类出口企业

(一)对该类企业申报的出口退(免)税,国税机关应先审核电子信息,再抽取一定比例的原始凭证进行人工审核。抽取比例应不低于该类企业每个申报批次所附原始凭证的60%。

(二)该类企业属于外贸企业的,对其申报的出口退税,国税机关应使用出口货物报关单电子信息和增值税专用发票稽核、协查信息审核办理出口退税。

(三)国税机关每年评估该类企业的退(免)税的户数,应不低于所辖有出口退(免)税申报业务的该类企业总户数的5%。

(四)对该类企业申报的出口退(免)税,每年国税机关应抽查不低于20%的对应备案单证及收汇凭证。

四类出口企业

(一)对该类企业申报的出口退(免)税,国税机关除审核电子信息外,还应逐笔人工审核对应的原始凭证。

(二)该类企业属于外贸企业的,对其申报的出口退税,国税机关应使用出口货物报关单电子信息和增值税专用发票稽核、协查信息审核办理出口退税。

(三)该类企业属于生产企业的,对其申报出口退(免)税的自产产品,国税机关应对其生产能力、纳税有关情况核实无误后,方可办理退(免)税。

(四)对该类企业申报出口退(免)税的外购出口货物或视同自产产品,国税机关应对每户供货企业的发票,都要抽取一定比例发函调查。

(五)国税机关对所辖该类企业,每年应至少进行1次出口退(免)税评估。

(六)该类企业自评定之日起,2年内不得评定为其他管理类别。

三、边民互市政策

1.什么是边民互市,边民互市贸易系指边境地区边民在边境线20公里内、经政府批准的开放点或指定的集市上,在不超过规定的金额或数量范围内进行的商品交换活动。

2.边民互市的免税额度,边民通过互市贸易进行的生活用品,每人每日价值在人民币8000以下的,免征进出关税和进出环节税。

3.边民互市的相关管理规定:①在边民互市区从事商品交换活动的企业,必须经当地边贸主管部门批准,并向海关备案。凡从事批量出口贸易的,海关按边境小额贸易进行管理;②边民互市进出口商品用于销售的,应根据《中华人民共和国增值税暂行条例》及实施细则规定缴纳增值税;③边民互市带进的商品应限于与边民生活有关的原产于朝鲜的商品,带进第三国产品不能享受互市贸易的优惠。

四、出口退免税认定的相关要求

1.办理时限,出口企业应在办理对外贸易经营者备案登记或签订首份委托出口协议之日起30日内到税务局进行认定。

2.企业如何操作,在退税申报系统中第一个模块“基础数据采集”中“资格认定相关申请录入”中进行录入,并生成电子数据、打印表格及税务机关要求的其他文件,到申报大厅进行认定。

2017出口退税政策相关文章:

1.财政部2017年退税政策

2.2017注册外贸公司流程图

3.2017年中小企业外贸扶持政策

4.出口退税规定

5.2017中小型企业扶持政策