债券的利率由发行人和主承销商根据市场情况协商确定,报有关部门备案;

利率的确定:通常为Shibor基准利率+基本利差

Shibor基准利率:公告日前5 个工作日全国银行间同业拆借中心在上海银行间同业拆放利率网(www.shibor.org)上公布的一年期Shibor 利率的算术平均数

基本利差的影响因素:信用风险、发行期限等

(1)信用风险的判断:

信用评级:2007年开始双评级制度,即债项评级和主体评级;对评级机构的要求:具有企业债券评级从业资格;不得更换。

信用评级高,发行利率低;评级低,发行利率高。

实务中,发债主体的信用等级在AA以上的,可以无担保

(2)期限对利率的影响

国债利率一般不超过5年,企业债利率通常为M+N

如发行7年期债券,即债券期限为7年固定利率债券,同时附加第5年末发行人上调票面利率选择权及投资者回售选择权,即5+2

M+N的年限时国家发改委不赞成前短后长的模式,如2+3的模式。

三、发改委对于城投类、园区开发类企业的特殊要求

1、城投类企业所在地政府性债务监管要求

(1)对于经营收入主要来自承担政府公益性项目或准公益性项目建设,且占企业收入比重超过30%的投融资平台发行企业债券,必须提供本级政府债务余额和综合财力的完整信息,其他情况也建议提供。若投融资平台公司所在地方政府负债(包括本次拟发债金额)水平超过100%,其发债申请不予受理。但根据发改办财金[2015]1327号文,偿债保障措施完善的企业发行债券,将不与地方政府债务率和地方财政公共预算收入挂钩。

(2)城投类企业所在地方发改委部门需出具当地政府所属城投企业已发行未偿付的企业债券、中期票据情况报告,该项余额与地方政府当年GDP比值超过12%的,暂不受理该地区城投类企业发债申请。

2、发行人资产有效性的要求

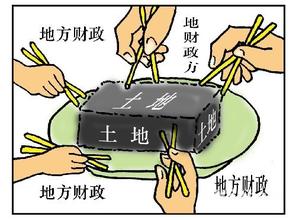

(1)发改委要求对于注入发债主体的土地资产,必须手续齐全且按照法律法规缴纳土地价款和税金。对于出让性质的土地,需提供土地出让合同(协议出让方式获取)或招拍挂流程文件(招拍挂方式获取)、土地出让金缴纳凭证及契税发票;对于划拨方式获得的土地,除需提供政府划拨注入的红头文件外,其土地入账价值按评估价值入账的,需经有证券从业资质的土地评估机构出具评估报告。

省级发展改革部门在进行企业债券预审工作时,需实地勘察企业土地资产状况,检查土地出让金和契税缴纳情况,并认真对比核实评估入账土地的评估价值是否虚高,并出具勘察报告;土地管理部门、相关土地资产评估机构需为出具的土地资产证明文件出具加盖公章的信用承诺书。

(2)对城投企业注入公立学校、公立医院、公园、事业单位资产等公益性资产,以及存续不满3年合并进入公司的资产,在计算发债规模时需从净资产规模中扣除。

(3)净资产的年增长率不能超过100%。

3、偿债资金来源70%以上必须来自自身收益

发行人最近三年平均营业类收入与补贴类收入之比大于7:3(其中2011年上报的仅以2010年报表数据为准;2012年上报的以2010和2011两年平均数为准;2012年及以后上报的以前三年平均数为准)。

4、近三年平均净利润需可覆盖债券一年的利息

在计算该发债条件中“净利润”时,可按照公司三年连审报告中“净利润”和“归属于母公司股东净利润”孰高者测算。

5、募投项目需可自身盈利,不能来自政府回购或补贴

受43号文影响,目前企业债券募集资金投向需在未来产生足以覆盖投资的现金流回报,且现金流不能来自政府回购或补贴。因此现阶段企业债券多采用如棚户区改造,园区标准化厂房建设,可收费道路、桥梁建设,发电等未来有足量现金流收入的项目。但发改委对项目收益债的收入来源要求大大放松,政府补贴可占项目收入的50%。

6、发行人应收款项要求

(1)对政府及其有关部门的应收账款、其他应收款、长期应收款合计超过企业净资产规模的40%,需对上述科目及在建工程等科目进行详细的风险分析。

(2)对政府及其有关部门的应收账款、其他应收款、长期应收款合计超过企业净资产规模的60%,暂不受理企业发债申请,有特殊理由且已核实政府有关部门不存在违规调用资金或违约情况的,经司专题会研究同意再予受理。

7、债券担保要求

(1)城投类企业和一般生产经营类企业需提供担保措施的资产负债率上限放宽至65%和75%;二者主体评级为AA+的,资产负债率分别放宽至70%和80%;主体评级为AAA的,资产负债率上限则放宽至75%、85%。

(2)资产负债率在85%以上的企业,暂不受理企业发债申请,特殊情况经司专题会研究同意再予受理。

8、对发行人连续发债的监管要求

(1)本期债券申报日距上次债券申报受理日应超过1年。

(2)已发债两次及以上,再次申请的,省级发展改革部门需提供对已发债资金使用绩效、偿债压力及风险状况的评估报告。

9、对发行人高利融资相关要求

(1)城投类企业需出具不进行与项目投资收回期限不匹配的短期高利融资的承诺性文件。

(2)对于发行人2013年以后的短期高利融资综合成本达到银行相同期限贷款基准利率1.5倍以上的,确认该项累计额度未超过总负债规模10%,累计额度不超过10%的,将不予受理。

10、对发行人私募融资要求

对发债城投企业,如投资项目涉及财政补贴,回购等有关政府偿债保障,企业利润主要来源于财政补贴,主要业务收入主要依据与政府的合同收入的,需承诺债券存续期内不会采取私募融资方式。