关键词:融资租赁业务 会计处理 问题和措施

中图分类号:F234.3 文献标识码:A

文章�号:1004-4914(2016)12-125-02

一、引言

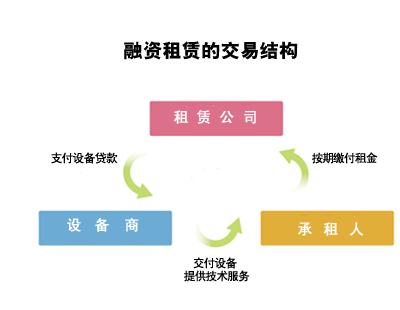

融资租赁业务是在上世纪90年代由西方国家引入我国,在这之前西方人就称融资租赁是新经济的促动者,它与普通的租赁业务有着本质上的区别,是指在实质上转移与一项资产所有权有关的全部风险和报酬的一种租赁,它在资本市场上与贷款业务有着几乎同样的作用,都是企业资金供应的保障,经过20多年的适应与发展,融资租赁业务基本上趋于成熟和完善,融资租赁业务总量也实现快速增长。根据不完全统计,仅2016年上半年我国的融资租赁业务总量就已经达到了46800亿元人民币,完全超过了2015年全年的44400亿元,大大推动了我国经济的发展,壮大了企业的力量。从当前融资租赁市场行情看,其还有相当大的发展空间,虽然发展迅猛但是和西方发达国家相比还存在较大的差距,因此作为融资租赁业务的受益方,我们要认清当前的形式,从自身做起加强内部会计处理能力和质量,为融资租赁更好地服务于企业做好铺垫。

二、承租人对融资租赁的会计处理探析

(一)租赁开始日的会计处理

租赁行为发生后,租赁人通常情况下应该将租赁开始日租赁资产账面价值和最低租赁付款额的现值二者之中选取较低者作为租入资产的入账价值,将最低租赁付款作为长期应付款项的入账价值,二者之间的差值则可以记为未确认融资费用。但是假如租赁资产的总价值仅仅是企业总资产的一小部分,承租人在租赁开始日可以按照最低租赁付款记录租入资产的入账价值以及长期应付款的入账价值(说明:这里的租赁资产价值占企业总资产的一小部分指的是小于等于总资产的30%)。只要是在这个范围之内,融资租入资产价值以及长期应付款价值承租人可以根据自身情况确定,既可以采用最低租赁付款额,也可以选择租赁资产的账面价值。

(二)初始直接费用的会计处理

初始直接费用指的是在租赁合同的谈判与签订过程中发生的可以直接归属于租赁项目的费用。这部分费用通常包含雇佣费用、律师费用、差旅费用以及印花税等。承租人在初始直接费用的账务处理中可以这样记录:

借记:“管理费用”

贷记:“银行存款”

(三)未确认融资费用的会计处理

在融资租赁业务中,承租人需要将租金支付给出租人,这租金就包含了两部分即本金和利息。在利息的支付中也有两个方面需要注意,第一,应该尽可能减少长期应付款;第二,应该同时将未确认融资租赁费按照统一的方式将其认作是当期融资费用,如果是在承租人先付了租金的情况下,第一阶段支付的租金不含有利息,只需要将长期应付款减少即可,没有必要确认当期的融资费用。承租人每个账期应该支付的租金会计记录为:

借记:长期应付款―应付融资租赁款

贷记:银行存款

如果履约成本也包含在租金当中,则需要补加一条记录:

借记:制造费用、管理费用

同时根据当期应确认的融资费用金额:

借记:财务费用

贷记:未确认融资费用

(四)租赁资产的计提折旧探究

融资租入的资产和企业的固定资产一样都需要对其进行计提折旧,但是由于二者所有人不同,因此在计提折旧的过程也需要解决以下几个问题。

首先是折旧政策问题:在租入资产的折旧中采用的方式与自有资产没有区别,如果承租人对租入的资产进行过担保,则折旧总额可以视为资产租赁日的入账价值减去现阶段的价值;如果承租人对租赁资产的余值进行过担保,那么折旧总额即为资产租赁日的入账价值。

其次是折旧期间的确定问题:折旧期间的确定应该根据租赁合同中的相关规定,如果有合理的证据表明在租赁到期时承租人拥有租赁资产的所有权,则可以认定承租人拥有此资产的全部可使用年限,这样便可以以租赁起始日租赁资产的尚可使用年限作为折旧期间;如果租赁到期时不能够证明承租人对资产有所有权,那么应该依据租赁期和租赁资产尚可使用年限这二者当中较短者作为计提折旧期间。

三、当前融资租赁业务会计处理过程中存在的缺陷与问题

上述对融资租赁资产的会计处理方法只是一种理论上的要求,在实务操作中只有很少一部分企业能够达到上述标准,无论是折旧期间的确认还是会计记录都与标准存在很大的出入。这其中一部分原因是受到我国会计等制度的制约,另一部分是企业财务管理的问题,同时我国的资本市场并不是十分完善,在融资租赁业务价值计量方面也会存在一些问题。

(一)企业内部融资租赁业务合并报表制度不完善

现如今融资租赁业务在集团内部开展的较为火热,原因无非是集团内部子公司有一种较为亲密的关系,也有利于提升集团内部资源的利用率。从出租人的视角看,租赁准则主要是针对那些租赁公司制定的,但是当一个集团的总公司有一定的资产总量时,租赁业务会成为其将自身资产提供给各个子公司的有效手段。这样在编制与合并财务报表时需要抵消内部融资业务,但是由于融资租赁准则中并没有这部分内容,这就导致实际操作中没有相关准则作为依据,从而出现了内部合并抵消困难这一问题。因此从这一方面看,快速完善我国的融资租赁准则显得尤为迫切。