按揭贷款业务操作流程

1目的

本文件规定了XX农村银行(以下简称“本行”)按揭贷款业务的操作规范和风险控制要点,旨在规范按揭贷款业务操作和有效控制风险,提高资产质量。

2适用范围

本文件适用于本行办理按揭贷款的业务,如个人住房、购车按揭等。

3定义、缩写与分类

3.1定义

按揭贷款:是指借款人以所购得的动产或不动产等作为抵押品而从银行获得资金,用于支付所购动产或不动产,并按合同约定分期偿还本息的贷款。

3.2缩写与分类

无

4职责与权限

5原则与基本规定

5.1原则

本行办理按揭贷款业务应遵循合规性原则、审慎性原则、灵活性原则。

5.2基本规定

5.2.1按揭贷款条件

1)年龄在18周岁以上,具有完全民事行为能力的自然人,能提供合法有效的居留身份证明文件;

2)具有稳定的经济收入,信用良好,无不良嗜好,有偿还贷款本息的能力并能够提供相应的收入或资产证明;

3)借款人已经按要求足额支付首付款项并出具相关证明;

4)能提供本行认可的有效、足额担保。

5)购房按揭贷款还应有合法有效的购房合同、协议以及本行要求提供的其他证明文件;

6)汽车按揭贷款借款人所购车辆必须办理车辆交强险,应办理第三者责任险、损失险和盗抢险,同时在保单附加条款内注明本行对汽车财产保险赔付享有优先受偿的权力,本行规定的其他条件。

7)本行规定的其他条件。

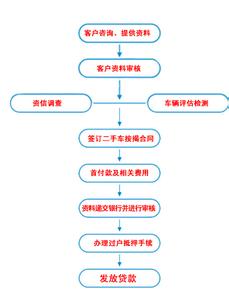

5.2.2客户申请按揭贷款时,应提交以下申请资料

1)申请人需要提交以下资料料的原件及复印件;

a)申请人及配偶(共同借款人)的有效身份证件(包括身份证、护照、居住证件、军官证等)、户口簿、婚姻证明(若未婚则提供有权部门出具的未婚证明)的原件和复印件;

b)营业执照及纳税税单、银行对账单、财务报表等;

c)收入证明和其他财产证明;

d)担保人需要提交以下资料的原件及复印件;

①担保人为个人的提供:担保人身份证或抵(质)押人/共有人身份证、婚姻状况证明、抵(质)押物权证;

②担保人为公司的提供:企业的营业执照、组织机构代码证、法人代表身份证、企业章程、验资报告、基本账户开户许可证、税务登记证、资信证明书、贷款卡、近期财务报表(包括资产负债表、损益表、现金流量表等)。

e)本行要求的其他条件。

f)须填写《按揭贷款借款申请书》(附件一),

2)购房按揭贷款的申请人除按申请提交上述资料外,还应提供以下资料:

a)申请人提供与商品房开发商(经销商)、汽车经销商签定的合同或协议;

b)申请购房按揭贷款的申请人,须填写《个人购房借款申请书》(附件二),并提交申请人身份证等相关资料:

c)营业执照及纳税税单、银行对账单、财务报表等;合法的购(建造、大修)房合同或其他证明借款用途的文件以及本行认为需要的其他合法批准文件;

d)借款人用于购买(建造、大修)住房的首付款发票或收据;

e)如以房产作抵押,应提供由本行认可的评估机构出具的房产评估报告。

3)购车按揭贷款除按申请人需要提交资料外,还应提供以下资料:

a)申请人填写《个人购车借款申请书》(附件三);

b)申请人和配偶的有效身份证件、户口簿、婚姻状况证明及借款人收入证明; c)担保人有效身份证明及担保人本行认可的其他资料;

d)如购买营运车辆,应提供车辆挂靠协议、挂靠单位同意车辆抵押给本行的书面文件、营运资格证等。

5.2.3按揭贷款的政策规定

1)利率调整规定:在贷款期限内贷款利率的调整,由借贷双方根据中国人民银行有关利率管理的规定并按照商业原则在借款合同或协议中约定,于贷款利率调整的次年1月1日按年调整。

2)现行住房按揭政策规定:

《关于坚决遏制部分城市房价过快上涨的通知》(国发〔2010〕10号)规定90平方米以上首套住房,贷款首付比例不低于30%;对贷款购买第二套(含)以上住房的家庭,贷款首付比例不得低于50%,贷款利率不得低于中国人民银行公布的同期同档次基准利率的1.1倍;暂停发放购买第三套及以上住房贷款;对不能提供1年以上当地纳税证明或社保缴纳证明的非本地居民暂停发放购买住房贷款;以借款人家庭(包括借款人、配偶及未成年子女)为单位认定房贷次数。

5.2.4按揭贷款偿还方式

1)利随本清:贷款期限在1年以内(含1年)的,原则上可采取到期一次性还本付息还款方式。

2)分期还款:贷款期限在1年以上的,实行分期偿还贷款本息,可采取以下方式: a)等额本息还款法。即借款人每月以相等的金额偿还贷款本息。计算公式为: 月利率×(1+月利率)

每月还款额=

还款总期数 (1+月利率)-1

b)等额本金还款法。即在贷款期内将本金平均分摊在每个月归还,贷款利息逐月结算,确定每月还款额。计算公式为:

贷款本金

+(贷款本金—已归还本金累计额)×月利率 每月还款额=

还款期数 还款总期数

百度搜索“爱华网”,专业资料、生活学习,尽在爱华网!