债务重组,又称债务重整,是指债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。你对债务重组有多少了解?下面由爱华网小编为你详细介绍债务重组的相关法律知识。

债务重组会计处理

1、债务重组会计处理的一般原则

企业进行债务重组,在债务重组日进行会计处理时,应遵循一定的原则。

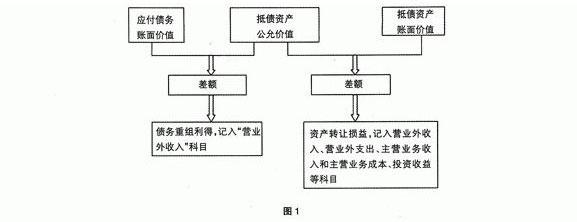

(1)重组损失和收益均直接计入当期损益。

(2)以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,作为债务重组损益计入当期损益。转让的非现金资产公允价值与其账面价值之间的差额,作为资产处理损益计入当期损益。

债务重组会计处理是怎样的

(3)将债务转为资本的,债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。重组债务的账面价值与股份的公允价值总额之间的差额,计入当期损益。

(4)修改其他债务条件的,修改后的债务条款如涉及或有应付金额的,且该或有应付金额符合《企业会计准则第13号-或有事项》中有关预计负债确认条件的,债务人应当确认预计负债,合并计入重组后债务的入账价值。修改后的债务条款中涉及或有应收金额的,债权人不应当确认或有应收金额,不得将其计入重组后债权的账面价值。

2、债务重组的所得税问题

由于债务重组损益要计入当期损益,必然会引起债权人和债务人应税收益发生变化。因此,债权人通常让利而产生损失计入当期损益后,会使不实施债务重整而少纳所得税,债务入在债务重组后盈利年度要多纳所得税。

由债权人和债务人之间协议进行债务重整的,由此而产生的损益可以计入会计收益,但税务部门核定应纳税收益时,不能将债务重整损失作为应纳税收益的扣除项目,而债务重整利得(收益)则必须计人应税收益。以上的处理,主要强调国家是否允许承担由债务重整而产生的所得税减少,强调债务重整经法院批准认定,从而避免债权人和债务人利用债务重整避税。

3、债务重组损益在报表中的披露

我国债务重组会计准则对债务重组信息披露进行了规范,需要债权人和债务人在财务报表中披露债务重组损失总额或债务重组收益总额。但准则并未对债务重组损益在现金流量表中如何披露作出规定。由于债务重组不是企业的经营活动,我国会计准则将债务人发生的债务重组收益列作营业外收入,而将债权人发生的债务重组损失列作营业外支出,这样都记入当期损益。

但债务重组损益并不会给企业带来现金的流入流出,因而对当期经营活动的现金流量不产生影响。在编制现金流量表时,如果不把债务重组收益和债务重组损失作为净利润的调整项目将会导致主表和附表所反映的“经营活动产生的现金流量净额”不一致。建议在现金流量表的补充资料中增加一项“债务重组损益”,作为净利润的调整项目,专门反映债务重组产生的损益。

相关阅读:

债务重组协议范本

甲方:****集团有限公司(以下简称“****集团”)

乙方:市****有限责任公司(以下简称“****”)

丙方:****有限公司(以下简称“****”)

鉴于:

1、****集团系依据中国法律在中国境内设立并合法存续的独立法人,具有履行本协议的权利能力和行为能力,有权独立作出处置自有资产决定,包括处分自有债权债务的决定;

2、市政开发系依据中国法律在中国境内设立并合法存续的独立法人,具有履行本协议的权利能力和行为能力,有权独立作出处置自有资产决定,包括处分自有债权债务的决定;

3、系依据中国法律在中国境内设立并合法存续的独立法人,具有履行本协议的权利能力和行为能力,有权独立作出处置自有资产决定,包括处分自有债权债务的决定;

4、协议各方有意就其之间债权债务关系进行相应的转受让、抵销以实现债务重组的目的;

有鉴于此,协议各方就其之间债权债务转让、受让事宜签署本协议,以兹共同信守。

一、协议各方之间债权债务情况

截至本协议签署之时,集团对于尚有土地地价款人民币元之债权未收回。