纳税申报文书填写使用说明 一、光电扫描申报表(OCR)填写说明 地方税务各种光电扫描申报表的填写要求共分成三个部分: 一、部分项目实行编码填写 二、表格的填写要求 三、字符的书写要求 第一部分 部分项目实行编码填写 为了适应自动录入的要求,表格中部分…

六、论述题 1. 电工仪表按测量对象分类有哪几类?计量电能表有哪些类别?为什么要选用高精度电能表及互感器? 答案:答:(1)电工仪表按测量对象分类,可分为电流表、电压表、欧姆表、绝缘电阻表、接地电阻测量仪、功率表、功率因数表、频率表及计量电能的电能表…

如何填写基金项目 申请书 二〇〇五年十二月 二〇〇五年十二月 内 容 提 要 申请程序与偏好 如何撰写申请书 申请书注意事项 一、申请程序与偏好 ★ 基金的资助原则 自然科学的源头创新理论与方法研究,侧重于基础理论研究 与应用基础研究,关于是否应包括…

【主要任务内容】

任务2.1 审核与填制原始凭证预备知识 任务2.2 审核与填制原始凭证 【任务目标】

项目二主要阐述会计原始凭证的填制和审核,要求理解会计原始凭证的含义、作用和种类,掌握原始凭证的填制和审核方法。

8

任务2.1 审核与填制原始凭证预备知识

【目标】 初步认识会计原始凭证,它是经济业务发生的有效凭据。 【能力】 掌握原始凭证在会计工作中所处的流程和重要意义。

一、原始凭证的概念和意义

原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。它不仅能用来记录经济业务发生或完成情况,还可以明确经济责任,是进行会计核算工作的原始资料和重要依据,是会计资料中最具有法律效力的一种文件。

购销合同、购料申请单等不能证明经济业务发生或完成情况的各种单证不能作为原始凭证并据以记账。

二、原始凭证的作用

填制程序:经济业务发生时取得或填制。

主要内容:证明经济业务

的具体内容和完成情况。

主要用途:进行会计核算的原始资料和主要依据。

经济业务

记录

原始凭证

核算

记账凭证

会计核算讲求的是“有凭有据”,原始凭证的最大作用是备案备查。它是对一个经济单位或组织的成长历程的记录,更是对一个经济单位或组织经营成果的集中保管,是挖掘、探索、整理、借鉴、查漏、补缺必不可少的原始资料。

什么是原始凭证?在会计工作中起什么作用?

任务2.2 审核与填制原始凭证

【目标】 了解原始凭证的种类和适用范围,并学会审核与填制。

9

【能力】 掌握原始凭证的填制和审核。

一、原始凭证的基本内容

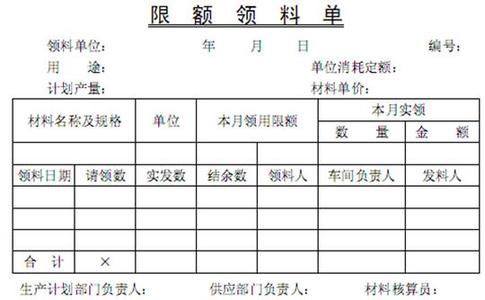

原始凭证是在经济业务发生或完成时由相关人员取得或填制的,用以记录或证明经济业务发生或完成情况并明确有关经济责任的一种原始凭据。原始凭证是证明经济业务发生的原始依据,具有较强的法律效力,是一种很重要的会计凭证。 原始凭证必须具备以下基本内容: (一)原始凭证的名称;

(二)填制原始凭证的日期和凭证编号; (三)接受凭证的单位名称;

(四)经济业务内容,如品名、数量、单价、金额大小写; (五)填制原始凭证的单位名称和填制人姓名; (六)经办人员的签名或盖章。

二、原始凭证的种类

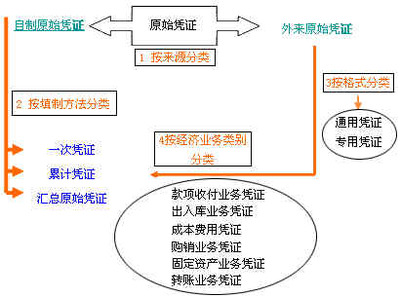

(一)原始凭证按其来源不同分类

原始凭证按其来源不同分类,可以分为外来原始凭证和自制原始凭证两种。 1、 外来原始凭证

10

2、自制原始凭证

11

(二)原始凭证按其填制方法不同分类

原始凭证按其填制方法不同分类,可以分为一次凭证、累计凭证和汇总凭证三种。

1、 一次凭证

外来原始凭证一般均属一次凭证,自制原始凭证中大多数也是一次凭证。

12

2、 累计凭证

累计凭证是多次有效的原始凭证,其填制手续是随着经济业务事项的发

3、汇总凭证

13

三、原始凭证的填制方法和要求

原始凭证是进行会计核算工作的原始资料和重要依据,是会计资料中最具有法律效力的一种证明文件。在原始凭证填制过程中应遵循以下基本要求:

(一) 记录真实

原始凭证所记录经济业务的内容和各项数据,必须符合客观实际,应根据经济业务的发生和完成情况如实记录,不得估计或匡算,更不得伪造凭证,做到真实可靠。

(二)内容完整

原始凭证所要求填列的项目必须逐项填列齐全,不得遗漏和省略;必须符合手续完备的要求。单位自制的原始凭证必须有经办单位领导人或其他经办人员的签名盖章;对外开出的原始凭证必须加盖本单位公章;从外单位取得的原始凭证,必须盖有填制单位的公章;从个人取得原始凭证,必须有填制人员的签名或盖章。

购买实物的原始凭证,必须有验收证明的签字或盖章;支付款项的原始凭证,必须有收款单位和收款人签名盖章的收款证明。

(三)书写清楚、规范

(1)原始凭证上的文字和数字必须用蓝黑或碳素墨水认真、准确地进行填写,字迹要清晰、工整、易于辨认,不得使用未经国务院公布的简化汉字。

(2)大小写金额必须相符且填写规范。

小写金额阿拉伯数字逐一填写,不得连笔书写。阿拉伯数字前应书写货币币种符号或货币名称简写,如人民币符号“¥”。人民币符号“¥”与阿拉伯数字之间不得留有空白。金额数字一律填写到角分,无角分的,写“00”或符号“一”,有角无分的,分位写“0”不得用符号“一”代替。

大写金额汉字一律用正楷或行书书写。大写金额前未印有“人民币”字样的,应加写“人民币”三个字,“人民币”字样和大写金额之间不得留有空白;大写金额数字到

14

元或角为止的,在“元”或“角”后面应写“整”或“正”字;大写金额有分的,分字后不写“整”或“正”字。

阿拉伯金额数字中间有“0”时,汉字大写金额要写“零”字,阿拉伯金额连续有几个“0”时,汉字大写金额可以只写一个“零”字,如小写金额为¥10 005.90,汉字大写金额应写成“人民币壹万零伍元玖角整”;阿拉伯金额数字元位是“0”、或者数字中间连续有几个“0”、元位也是“0”,但角位不是“0”时,汉字大写金额可以只写一个“零”字,也可以不写“零”字,如小写金额¥10 300.79,汉字大写金额应写成“人民币壹万零叁佰元零柒角玖分”或“人民币壹万零叁佰元柒角玖分”。

(3)应按规定的方法予以更正。对某些重要凭证如支票填写错误,则不能更改,应加盖“作废”戳记,并按原编号顺序与其他存根联一起保存,保证编号的连续性。

(4)不得涂改、刮擦、挖补。

在填写过程中,如果文字或数字填写错误,不得涂改、刮擦、挖补,应当由出具单位重开或更正,更正处应当加盖出具单位印章。原始凭证金额有错误的,则不能更正,更不得撕毁,应加盖“作废”戳记。

(5)填制及时。

经济业务发生或完成后,经办部门和人员应立即填写原始凭证,并按规定的程序及时送交会计机构进行审核,以保证会计核算工作的正常进行。

四、原始凭证的审核

15

(一)审核原始凭证的合法性和合理性

审核原始凭证所记录经济业务的合法性和合理性,是指是否符合国家有关政策、法规的规定,是否符合会计制度的有关要求,是否符合单位的预算、计划,是否符合审批权限和手续,是否履行了规定的凭证传递程序,是否符合费用开支标准,有无铺张浪费行为。

(二)审核原始凭证的真实性和正确性

审核原始凭证所记录的内容是否符合客观实际,有无漏记、篡改、伪造等现象,原始凭证的日期、摘要和业务内容填写是否真实,数量、单价、金额、合计数等数据有无差错,大、小写金额是否相符,凭证联次是否连续,有无涂改、刮擦、挖补等现象。

(三)审核原始凭证的完整性

审核原始凭证的各项基本要素是否填列齐全,手续是否完备,是否有经办人员的签名或盖章。对内容不齐全、手续不完备的原始凭证予以退回,并要求经办人员按照国家统一的会计制度规定进行补充或更正。

(四)审核原始凭证的及时性

审核经济业务发生或完成时,原始凭证的填制、传递是否及时,审核时应注意审查凭证的填制日期,尤其是支票等时效性强的原始凭证,更应仔细验证其签发日期。

原始凭证的填写主要包括哪些内容?

16

【主要任务内容】 任务2.1 审核与填制原始凭证预备知识 任务2.2 审核与填制原始凭证 【任务目标】 项目二主要阐述会计原始凭证的填制和审核,要求理解会计原始凭证的含义、作用和种类,掌握原始凭证的填制和审核方法。 8 任务2.1 审核与填制原始凭…

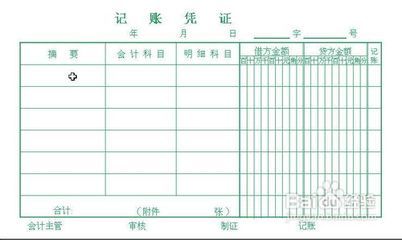

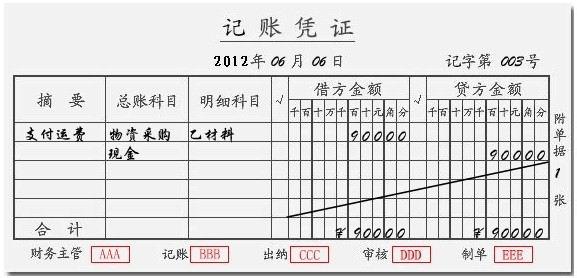

如何填制记帐凭证 (一)记帐凭证填制的基本要求 1.审核无误。即在对原始凭证审核无误的基础上填制记帐凭证。这是内部牵制制度的一个重要环节。 2.内容完整。即记帐凭证应该包括的内容都要具备。应该注意的是:以自制的原始凭证或者原始凭证汇总表代替记帐凭证使…

进口货物报关单(白色) 一、适用范围 除来料加工、补偿贸易、进料加工合同项下和外商投资企业的进口货物外,其余的进口货物申报手续均适用《进口货物报关单》(白色)。 某些非贸易渠道进口的物品,如捐赠物资,礼品,外国企业、新闻等常驻机构进口的公用物品等,也…

2 0 1 3年第 1期 第2 6卷 ( 总 1 2 7期) 海南师范大学学报( 社会科学版) J OUR NAL O F HAI N AN NOR MAL UNI V ERS I TY No .1 2 01 3 Ge ne r  ̄ No .1 27…

爱华网www.aIhUaU.com网友整理上传,为您提供最全的知识大全,期待您的分享,转载请注明出处。