小微企业是小型企业、微型企业、家庭作坊式企业、个体工商户的统称,以下是小编为您整理的2017小微企业税收优惠政策,希望对您有帮助。

2017小微企业税收优惠政策如下一、什么是小微企业

根据相关文件,小微企业的定义有两个,分别是小型微型企业和小型微利企业,其中:

1、小型微型企业的概念来自工信部联企业〔2011〕300号《中小企业划型标准规定》,根据企业从业人员、营业收入、资产总额等指标标准进行划分。

2、小型微利企业的概念源自于《企业所得税法实施条例》第九十二条,“企业所得税法第二十八条第一款所称符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。”

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

二、小微企业税收优惠政策有哪些

(一)流转税

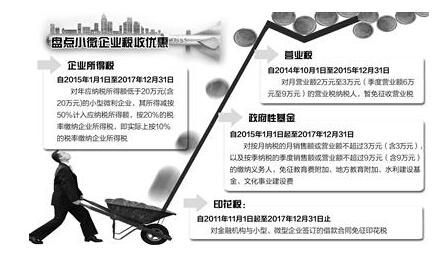

1、《关于暂免征收部分小微企业增值税和营业税的通知》(财税〔2013〕52号文)规定,为进一步扶持小微企业发展,自2013年8月1日起,对增值税小规模纳税人中月销售额不超过2万的企业或非企业性单位,暂免征收增值税;对营业税纳税人中月营业额不超过2万元的企业或非企业性单位,暂免征收营业税。

2、《关于进一步支持小微企业增值税和营业税政策的通知》(财税〔2014〕71号文)规定,为进一步加大对小微企业的税收支持力度,经国务院批准,自2014年10月1日起至2015年12月31日,对月销售额2万元(含)至3万元的增值税小规模纳税人,免征增值税;对月营业额2万元至3万元的营业税纳税人,免征营业税。

3、《关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号)进一步明确:

(1)增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元(含)的,按照财税〔2014〕71号文件规定免征增值税或营业税。其中,以1个季度为纳税期限的增值税小规模纳税人和营业税纳税人,季度销售额或营业额不超过9万元的,按照上述文件规定免征增值税或营业税。

(2)增值税小规模纳税人兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额,月销售额不超过3万元(按季纳税9万元)的,免征增值税;月营业额不超过3万元(按季纳税9万元)的,免征营业税。

(3)增值税小规模纳税人月销售额不超过3万元(按季纳税9万元)的,当期因代开增值税专用发票(含货物运输业增值税专用发票)已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

(二)企业所得税

1、《企业所得税法》第二十八条第一款规定:符合条件的小型微利企业,减按20%的税率征收企业所得税。

2、《关于小型微利企业所得税优惠政策的通知》(财税〔2015〕34号文)规定,为了进一步支持小型微利企业发展,自2015年1月1日至 2017年12月31日,对年应纳税所得额低于20万元(含)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

3、《关于贯彻落实扩大小型微利企业减半征收企业所得税范围有关问题的公告》(国家税务总局公告2015年第17号)就落实小型微利企业所得税优惠政策有关问题进一步明确:符合规定条件的小型微利企业,无论采取查账征收还是核定征收方式,均可享受小型微利企业所得税优惠政策。

三、小微企业如何享受优惠政策

(一)流转税

享受暂免征收增值税和营业税的纳税人,无需向主管税务机关申请备案或审批,可直接在相关申报表免税收入栏中填报。

(二)企业所得税

《关于贯彻落实扩大小型微利企业减半征收企业所得税范围有关问题的公告》(国家税务总局公告2015年第17号)规定,符合规定条件的小型微利企业,在季度、月份预缴企业所得税时,可以自行享受小型微利企业所得税优惠政策,无须税务机关审核批准。小型微利企业在预缴和汇算清缴时通过填写企业所得税纳税申报表“从业人数、资产总额”等栏次履行备案手续,不再另行专门备案。

小型微利企业预缴时享受企业所得税优惠政策,按照以下规定执行:

1、查账征收的小型微利企业。上一纳税年度符合小型微利企业条件,且年度应纳税所得额不超过20万元(含)的,分别按照以下情况处理:

(1)本年度按照实际利润额预缴企业所得税的,预缴时累计实际利润额不超过20万元的,可以享受小型微利企业所得税减半征税政策;超过20万元的,应当停止享受减半征税政策。

(2)本年度按照上年度应纳税所得额的季度(或月份)平均额预缴企业所得税的,可以享受小型微利企业减半征税政策。

2、定率征税的小型微利企业。上一纳税年度符合小型微利企业条件,且年度应纳税所得额不超过20万元(含)的,本年度预缴企业所得税时,累计应纳税所得额不超过20万元的,可以享受减半征税政策;超过20万元的,不享受减半征税政策。

3、定额征税的小型微利企业,由主管税务机关根据优惠政策规定相应调减定额后,按照原办法征收。

4、本年度新办的小型微利企业预缴企业所得税时,凡累计实际利润额或应纳税所得额不超过20万元的,可以享受减半征税政策;超过20万元的,停止享受减半征税政策。

5、企业根据本年度生产经营情况,预计本年度符合小型微利企业条件的,季度、月份预缴企业所得税时,可以享受小型微利企业所得税优惠政策。

企业预缴时享受了小型微利企业优惠政策,但年度汇算清缴超过规定标准的,应按规定补缴税款。

2017小微企业税收优惠政策相关文章:

1.2017小微企业税收优惠政策

2.2016小微企业税收优惠政策

3.2016-2017小微企业免税优惠新政策

4.2017年小微企业政治税优惠政策解读

5.2015-2016小微企业的税收优惠政策