你知道借贷记账法借方表示什么吗?借贷记账法是一一种复式记账法,是一种比较完整、系统的记账方法。你知道如何学习借贷记账法吗?下面,爱华网小编来为你介绍借贷记账法的知识点。

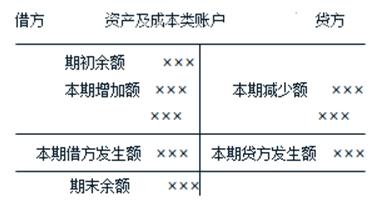

借贷记账法借方表示什么资产类账户借方表示①资产类增加 ,资产类账户贷方表示 ②资产类减少, 余额:一般在借方.

负债类账户 借方表示 ④负债类减少 ,负债类账户贷方表示 ③负债类增加, 余额:一般在贷方.

所有者权益类账户 借方表示 ⑥所有者权益减少,所有者权益账户贷方表示 ⑤所有者权益增加, 余额:一般在贷方.

损益类账户 借方表示 ⑦费用类增加 ,损益类账户贷方表示 ⑧费用类减少,费用类账户期末无余额.

同时,损益类账户借方表示 ⑩收入及利润减少,损益类账户贷方表示 ⑨收入及利润增加, 期末收入类无余额

通过以上账户记录归纳如下:

1、资产增加记借方,资产减少记贷方。

2、负债增加记贷方,负债减少记借方。

3、所有者权益增加记贷方,所有者权益减少记借方。

4、费用增加记借方,费用减少记贷方。

5、收入利润增加记贷方,收入及利润减少记借方。

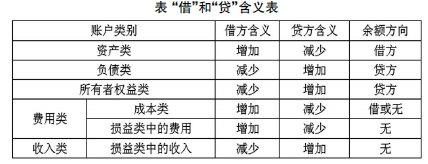

如何学习借贷记账法(一)“借”、“贷”两字只作为记账符号

“借”、“贷”两字不含有本身的字义,但是它们表示增加或减少的意思。下面必须记住:

以上两大群体,借贷意思刚好相反。

(二)“有借必有贷,借贷必相等”

这是借贷记账法的规则,自借方,也必定有贷方,并且借贷双方金额一定相等的规则。更多考试相关信息,请关注会计网会计从业(学会计,有方法)微信订阅号 cykuaijicom

下面举例说明如何运用借贷记账法。

前述例l:某公司用库存现金购材料,库存现金减少7500元,库存现金属资产类科目,“贷”表示减少,应记贷疗7500元;同时,原材料增加7500元,原材料也属资产类科目,“借”表示增加,应记借方7500元。

即:借:原材料 7500 (增加)

贷:库存现金 7500 (减少)

上面这种记法,我们可以明确三点:

①什么科目;

②某科目所属金额是增加还是减少;

③增加、减少多少。这种表示方法,叫做会计分录。

前述例2:购买固定资产15000元,属资产类科目,“借”表示增加,应借记1 5000元;现金和银行存款分别减少3000元和12000元,两科日是资产类科日,贷表示减少,应贷记库存现金3000元,贷记银行存款12000元。其会计分录为:

上述3000元+12000元=15000元,符合借贷必相等的原则:

例3:某公司购人商品一批计80000元,货款未付。购人商品一批,即库存商品增加80000元,库存商品是资产类科目,借表示增加,应借记80000元。货款未付,公司负债增加,即应付账款增加,应付账款属负债类科目,贷方表示增加,应贷记80000元。这笔经济业务会计分录为:

借:库存商品 80000 (增加)

贷:应付账款 80000 (增加)

例4:某公司库存现金购买办公用品1000元。办公用品属管理方面费用,管理费用增加,费用类科目“借”表示增加,应借记1000元;库存现金属资产类科日,贷表示减少,应贷记库存现金1000元,库存现金减少1000元,其会计分录为:

借:管理费用——办公费 1000 (增加)

贷:库存现金 1000 (减少)

例5:投资人投资800000元,银行已收到。诀窍介绍,做会计分录时,如有疑难,我们先确定一笔容易做的一一方,剩下的就是对应的一方了。像这笔经济业务,我们很容易确定,银行存款是资产类科曰,借表示增加,应借记银行存款800000元。根据“有借必有贷,借贷必相等”规则,剩下的是贷记800000元,贷记什么科目呢?企业收到投资,应是实收资本增加,所以其会计分录如下:

借:银行存款 800000 (增加)

贷:实收资本 800000 (增加)

例6:某公司销货10000元,货款未收到(该公司属于小规模纳税人)。销售10000元,销售收入属收人类科目,贷表示增加,应贷记销售收入10000元,货款没有收到,表明应记应收账款,应收账款是资产类科目,借表示增加,应借记应收账款10000元,会计分录为:更多考试相关信息,请关注会计网会计从业(学会计,有方法)微信订阅号 cykuaijicom

借:应收账款 10000(增加)

贷:主营业务收入 10000 (增加)

例7:某公司收到应收账款100000元,直接偿还银行借款,公司收到应收账款,应注销这笔应收账款,就是应收账款减少100000元,应收账款属资产类科目,贷表示减少,应贷记应收账款100000元。

偿还银行借款,表明银行借款减少,银行借款是负债类科目,借表示减少,应借记银行借款100000元,会计分录为:

借:银行借款 100000 (减少)

贷:应收账款 100000 (减少)

从例l—例7可以看出,借贷双方都是“有借必有贷,借贷必相等”,但借贷双方有时是一增一减,如例l、例2、例4;有时是双方增加,如例3、例5、例6;有时是双方减少,如例7。可见,这一点是没有规律的,初学的人不要钻这个牛角尖。