除此之外,在租赁资产证券化的过程中还需要注意基础资产筛选、定价问题、发行时机、资产的后续管理、清偿问题、信息披露等环节。

在融资租赁资产证券化过程中,信用评级也起着至关重要的作用。资产证券化交易中的信用评级与普通公司债券或国债的评级相比有着显著的不同,评级重点不是发行传统的债券主体的偿债能力,而是证券化融资结构的偿债能力。

在市场体系上,租赁资产证券化还有两大问题需要引起关注:一是交易市场。资产证券化产品是属于有到期日的固定收益投资产品,在国际成熟市场,ABS和MBS产品的二级市场主要是交易所之外的“柜台交易”市场。国内租赁资产证券化产品只能在沪深证券交易所交易,但金融资产交易所等场外市场将来有可能成为活跃的证券化产品交易市场。

二是投资者问题。融资租赁资产证券化的投资者主要是有一定风险识别能力的机构投资者,包括大型企业集团、财务公司、社保基金、企业年金、信托公司和证券投资基金。我们认为还有三类潜在投资者:1、保险资金。2、商业银行、券商资管、债券型基金和一些私募资金。3、合格的个人投资者。

融资租赁资产本身具有一一对应的实物基础,并且租赁资产的期限大多设定为中长期,收益能力较稳定,信用基础是资产信用而不是企业信用的特点,因此,融资租赁业务的资金流向易于监测,风险易于控制,不会产生金融泡沫,证券化产品的偿付能力与金融租赁公司的信用水平相分离,也使得租赁资产证券产品风险相对较小,符合金融服务实体经济的宗旨,引导社会资金进入实体经济。

在目前的形势下,尽管租赁资产证券化能够达到融资和“出表”的目的,但受限于法律法规、审批制度、实践经验等方面的缺陷,融资租赁资产证券化业务的实施效率还很低,融资成本较高。

为了更好地发挥融资租赁对经济发展的积极作用,为租赁公司创造更好的融资渠道和资本管理的手段,促进金融市场体系的成熟与完善,建议政策制定部门在规范发展的前提下放开限制。另外,从法律政策制度和融资租赁行业自律两方面对中国融资租赁行业体制建设及业务发展提出几点建议:

第一,推进证券公司专项资产管理计划审批市场化。建议证监会对此类产品简化审批程序,并逐步改进为备案制。在实现备案制之前,建议证监会简化审批程序,提高审批效率,增加审批数量,这有利于租赁资产证券化市场的增长和活跃。

第二,促进融资租赁资产证券化产品的投资者多元化。建议设立更加灵活的交易机制,增强流动性,吸引更多合格投资者参与。建议保监会允许保险公司投资融资租赁资产证券化产品及其他形式的融资租赁资产。

第三,促进融资租赁资产证券化产品交易平台建设。建议以金融资产交易所为试点,建立融资租赁资产证券化产品柜台交易市场。

第四,完善融资租赁登记系统。建议通过立法或者最高人民法院司法解释,认可中国人民银行征信中心建立的融资租赁登记系统的法律效力,保护租赁公司的合法权益。

第五,加强资产证券化的信息披露。建议制定更加完善的披露标准、建立标准化的披露模板、增加信息披露的可获取性;尤其是要加强基础资产的信息披露。

第六,加快建立资产证券化的法规体系。建议随着资产证券化的发展,相关部门加强沟通交流,总结经验,逐步建立较为系统的法规,促进资产证券市场规范有序地发展。建议在立法中规定对资产证券化实施相应的税收优惠措施,降低交易成本。

同时,要开展资产证券化业务,融资租赁公司也要相应地提高自身的要求:规范经营,专业化经营,积极主动地尝试证券化操作,并继续提高融资租赁的社会认知度。我们认为,发展融资租赁资产证券化的经济基础和市场环境已经成熟,建议政策制定部门在规范发展的前提下放开限制,促进融资租赁资产证券化的有序发展。

相关阅读:

资产证券化的分类

1)实体资产证券化

2)信贷资产证券化

是指把欠流动性但有未来现金流的信贷资产(如银行的贷款、企业的应收帐款等)经过重组形成资产池,并以此为基础发行证券。

3)证券资产证券化

4)现金资产证券化

是指现金的持有者通过投资将现金转化成证券的过程。

狭义的资产证券化是指信贷资产证券化。

具体而言,它是指将缺乏流动性但能够产生可预见的稳定现金流的资产,通过一定的结构安排,对资产中风险与收益要素进行分离与重组,进而转换成为在金融市场上可以出售的流通的证券的过程。

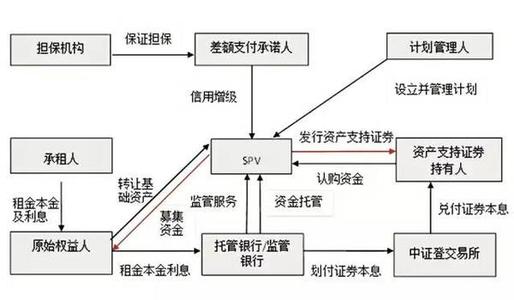

简而言之,就是将能够产生稳定现金流的资产出售给一个独立的专门从事资产证券化业务的特殊目的公司(SPV:special purpose vehicle),SPV以资产为支撑发行证券,并用发行证券所募集的资金来支付购买资产的价格。

其中,最先持有并转让资产的一方,为需要融资的机构,整个资产证券化的过程都是由其发起的,称为“发起人”(originator)。购买资产支撑证券的人“投资者”。在资产证券化的过程中,为减少融资成本,在很多情形下,发起人往往聘请信用评级机构(rating agency)对证券信用进行评级。

同时,为加强所发行证券的信用等级,会采取一些信用加强的手段,提供信用加强手段的人被称为“信用加强者”(credit enhancement)。在证券发行完毕之后,往往还需要一专门的服务机构负责收取资产的收益,并将资产收益按照有关契约的约定支付给投资者,这类机构称为“服务者”(servicer)。

资产证券化的目的

资产证券化的目的在于将缺乏流动性的资产提前变现,解决流动性风险。由于银行有短存长贷的矛盾,资产管理公司有回收不良资产的压力,因此在我国,资产证券化得到了银行和资产管理公司的青睐,中国建设银行、中国工商银行、国家开发银行、信达资产管理公司、华融资产管理公司等都在进行资产证券化的筹划工作。

看过“浅析我国融资租赁资产证券化”的人还看过: