为进一步支持小型微利企业发展,发挥小型微利企业促进就业、改善民生、维护社会稳定的作用,明确落实小型微利企业所得税优惠政策有关问题。以下是小编为您整理的2016-2017小型微利企业所得税政策解读,希望对您有帮助。

2016-2017小型微利企业所得税政策解读如下

1.问:小型微利企业所得税优惠政策有哪些?

答:目前小型微利企业所得税优惠政策包括企业所得税法规定的减低税率政策,以及财税〔2015〕34号、财税〔2015〕99号文件规定的减半征税政策。

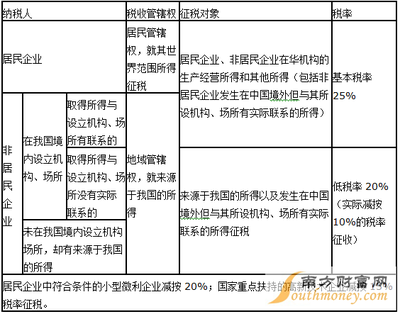

减低税率优惠:符合条件的小型微利企业,减按20%的税率征收企业所得税。

减半征税优惠:符合条件的小型微利企业,自2015年1月1日至2015年9月30日年应纳税所得额不超过20万元(含,下同)的、自 2015年10月1日至2017年12月31日年应纳税所得不超过30万元(含,下同)的,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于减按10%的税率缴纳企业所得税)。

2.问:什么是符合条件小型微利企业?

答:小型微利企业应符合下列条件:

(一)从事国家非限制和禁止行业。

(二)年度应纳税所得额不超过30万元。

(三)工业企业,从业人数不超过100人,资产总额不超过3000万元;其他企业,从业人数不超过80人,资产总额不超过1000万元。

3.问:如何计算企业的“从业人数”和“资产总额”?

答:从业人数和资产总额指标,按企业全年的季度平均值确定,具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

其中:从业人数包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

4.问:享受小型微利企业所得税优惠需要办理什么手续?

答:小型微利企业享受企业所得税优惠政策,不需要到税务机关专门办理任何手续,可以采取自行申报方法享受优惠政策。年度终了后汇算清缴时,通过填报企业所得税年度纳税申报表中“资产总额、从业人数、所属行业、国家限制和禁止行业”等栏次履行备案手续。

5.问:核定征收企业所得税的纳税人,能否享受小型微利企业所得税优惠?

答:从2014年开始,符合规定条件的企业享受小型微利企业所得税优惠政策,已经不再受企业所得税征收方式限定。按照规定,小型微利企业无论采取查账征收方式还是核定征收方式(含定率征收、定额征收),只要符合小型微利企业规定条件,均可以享受小微企业所得税优惠政策。

6.问:预缴申报企业所得税时如何享受小型微利企业所得税优惠?

答:符合条件的小型微利企业,只要本年累计实际利润或应纳税所得额不超过30万元,本年度预缴时均可以享受小型微利企业所得税减半征税政策,按10%的税率缴纳税款。定额核定征收的小型微利企业,由主管税务机关根据优惠政策规定相应调减定额后,按照原办法征收。

7.问:新办企业当年可以享受小型微利企业所得税优惠吗?

答:本年度新办的小型微利企业,在预缴企业所得税时,累计实际利润或应纳税所得额不超过30万元的,可以享受小型微利企业所得税减半征税政策,按10%的税率缴纳税款。

8.问:上年度不符合小型微利企业条件的企业,但预计本年度符合小型微利企业条件,能否享受优惠?

答:企业根据本年度生产经营情况,预计本年度符合小型微利企业条件的,季度、月份预缴企业所得税时累计实际利润或应纳税所得额不超过30万元的,可以享受小型微利企业所得税减半征税政策,按10%的税率缴纳税款。

9.问:小型微利企业本期预缴申报时未享受所得税优惠的,下期预缴或年度汇算清缴时可否享受优惠?

答:小型微利企业在预缴申报时未享受所得税优惠,下一期预缴或年度汇算清缴时仍符合优惠条件的,可一并享受小型微利企业所得税优惠。年度汇算清缴计算的应缴企业所得税小于已预缴企业所得税的,可向税务机关申请退税或抵缴以后年度的所得税。

10.问:2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,对企业申报享受优惠有什么影响?

答:(1)对于全年累计实际利润或应纳税所得额不超过20万元(含)的小型微利企业,以及2015年10月1日(含)之后成立的,全年累计实际利润或应纳税所得额不超过30万元(含)的小型微利企业,可以全额适用减半征税政策,按10%的税率缴纳税款。

(2)对于2015年10月1日之前成立,全年累计实际利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,需要分段计算 2015年10月1日之前和10月1日之后的实际利润或应纳税所得额。10月1日之前的实际利润或应纳税所得额适用减低税率政策,按20%税率缴纳税款;10月1日之后的实际利润或应纳税所得额适用减半征税政策,按10%的税率缴纳税款。

11.问:2015年累计利润或应纳税所得额介于20万元至30万元的小型微利企业,今年全年累计利润或应纳税所得额是否都可以享受减半征税政策?

答:不是的。按照企业所得税法规定,企业所得税是一个年度性税种,由于小型微利企业所得税新优惠政策从今年10月1日起执行,这意味着小微企业所得税新的优惠政策适用于今年10月1日之后的利润或应纳税所得额。新优惠政策规定主要涉及今年10月1日之前成立的,且年累计利润或应纳税所得额介于 20万元至30万元的小型微利企业,需要分段计算其10月1日之前和10月1日之后的利润或应纳税所得额。对于其10月1日之前的利润部分适用企业所得税法第二十八条规定的减低税率优惠政策,按20%计算缴税;10月1日之后的利润部分适用减半征税政策,相当于按10%计算缴税。

12.问:2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,如何分段计算实际利润或应纳税所得额?

答:2015年10月1日之前成立,全年累计实际利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,需要分段计算2015年 10月1日之前和10月1日之后的实际利润或应纳税所得额,按照10月1日之前及10月1日之后的经营月份数分别占其2015年度经营月份数的比例计算确定。计算公式如下:

10月1日之前的实际利润或应纳税所得额=全年累计实际利润或应纳税所得额×(2015年10月1日之前经营月份数÷2015年度经营月份数)

10月1日之后的实际利润或应纳税所得额=全年累计实际利润或应纳税所得额×(2015年10月1日之后经营月份数÷2015年度经营月份数)

其中:2015年度新成立企业的起始经营月份,按照税务登记日期所在月份计算。

13.问:2015年第4季度预缴和2015年度汇算清缴的优惠政策衔接期,如何计算全年减免税额?

答:2015年10月1日之前成立,全年累计实际利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,分段计算2015年10月1日之前和10月1日之后的实际利润或应纳税所得额,分别减低税率政策和减半征税政策。计算公式如下:

10月1日之前享受减低税率的减免税额=10月1日之前的实际利润或应纳税所得额×5%

10月1日之后享受减半征税的减免税额=10月1日之后的实际利润或应纳税所得额×15%

全年减免税额=10月1日之前享受减低税率的减免税额+10月1日之后享受减半征税的减免税额

14.小型微利企业所得税优惠政策衔接期计算填报减免税额示例:

某小型微利企业A公司成立于2014年,符合小型微利企业条件,采取查账征收方式,按季度纳税申报。截至2015年12月31日,A公司全年累计实际利润为24万元。A公司在2015年的实际经营月份为12个月,2015年10月1日之后的经营月份为3个月。A公司2015年第4季度预缴申报时,分段计算步骤如下:

(1)2015年10-12月份:

实际利润=24万元×(3÷12)=6万元

减免税额=6万元×15%=0.9万元(2)2015年1-9月份:

实际利润=24万元×(9÷12)=18万元

减免税额=18万元×5%=0.9万元(3)2015年全年:

减免税额=0.9万元+0.9万元=1.8万元(注:为方便纳税人享受小型微利企业所得税优惠,目前税务机关电子办税服务厅及各类企业所得税电子申报软件已设置了小型微利企业所得税优惠税额自动计算功能。)